重要なポイント

- RGPの予想配当利回りは約9.5%で、5年平均の2倍以上である。

- 純負債はゼロで、現金は7000万ドル以上あり、貸借対照表はきれいである。

- アナリストが今日の株価の上昇率を81%と見ているとしても、投資家は、需要が増加する事業の能力を本当に信じていない限り、慎重であるべきだ。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

リソース・コネクション(RGP)は、一見すると魅力的なバリュー・プレイに見えるかもしれない。企業価値が1億3,000万ドルであるため、ほとんどの機関投資家やヘッジファンドにとっては、まだ注目されていない。

RGPは、財務、会計、IT、リスク、人事などの分野でオンデマンドのプロフェッショナルとプロジェクトベースのサポートを提供するグローバル・コンサルティング・ファームである。フォーチュン500に名を連ねる多くの企業と取引し、ビジネス変革やコンプライアンスのニーズに注力している。

現在の利回りは約9.5%で、負債はなく、7000万ドル以上の現金を保有している。アナリストは楽観的で、現在の水準から最大80%の上昇を予想している。

それでも、収益低下や自動化やAIによる長期的な脅威など、現実的なリスクもある。RGPは、不確実性を許容できる逆張りバリュー投資家にとって、よく観察する価値があるかもしれない。

なぜRGPの株価は過去3年で70%も下落したのか?

RGPの株価は過去3年間で約70%下落した。

売上高は過去2会計年度で減少しており、固定費ベースが営業利益率を圧迫している。

今日、RGPの株価に最も影響を与えているものは何か:

- 収益と収益性の低下: RGPは一貫して減収を経験しており、特にオンデマンド・タレント事業では、中間支援サービスの需要減により大幅な減収となった。このような中核事業セグメントの減少により、粗利益率と全体的な収益性が低下している。

- 競争圧力と市場シフト:同社は、ギグ・エコノミー・プラットフォームとの競争激化や、プロフェッショナル・サービスにおけるAIを活用したソリューションの統合に直面している。これらの市場シフトは、RGPの伝統的なコンサルティングモデルに挑戦し、市場シェアの低下と価格圧力につながっている。

- 多額ののれん代減損:2025年度、RGPは現金支出を伴わない7950万ドルの多額ののれん代減損を計上し、主にオンデマンド・タレント部門と欧州・アジア太平洋部門に影響を与えた。この減損は、同社の将来的な収益の可能性を再評価したもので、投資家の信頼にマイナスの影響を与えた。

プロフェッショナル・サービスにおけるAIの台頭は、RGPの収益性を恒久的に低下させる可能性があることは注目に値する。こうした変化は、同社のビジネスモデルを破壊し、長期的な見通しに大きな影響を与える可能性がある。

それでもRGPは依然として黒字で、無借金、キャッシュフローも(今のところは)黒字だ。

アナリストは今日の株価に80%のアップサイドがあると見ている

ウォール街のアナリストは現在、RGPの平均目標株価を約9.67ドル/株としており、これは現在5.35ドル/株前後で取引されていることから、株価が約81%上昇することを意味する。

注目すべきは、アナリストが過去1年よりも今日の方が株価が上昇すると見ていることだ。これは、株価が今日売られすぎている可能性を示唆している:

リソース・コネクションズより割安な銘柄を探す(無料です) >>

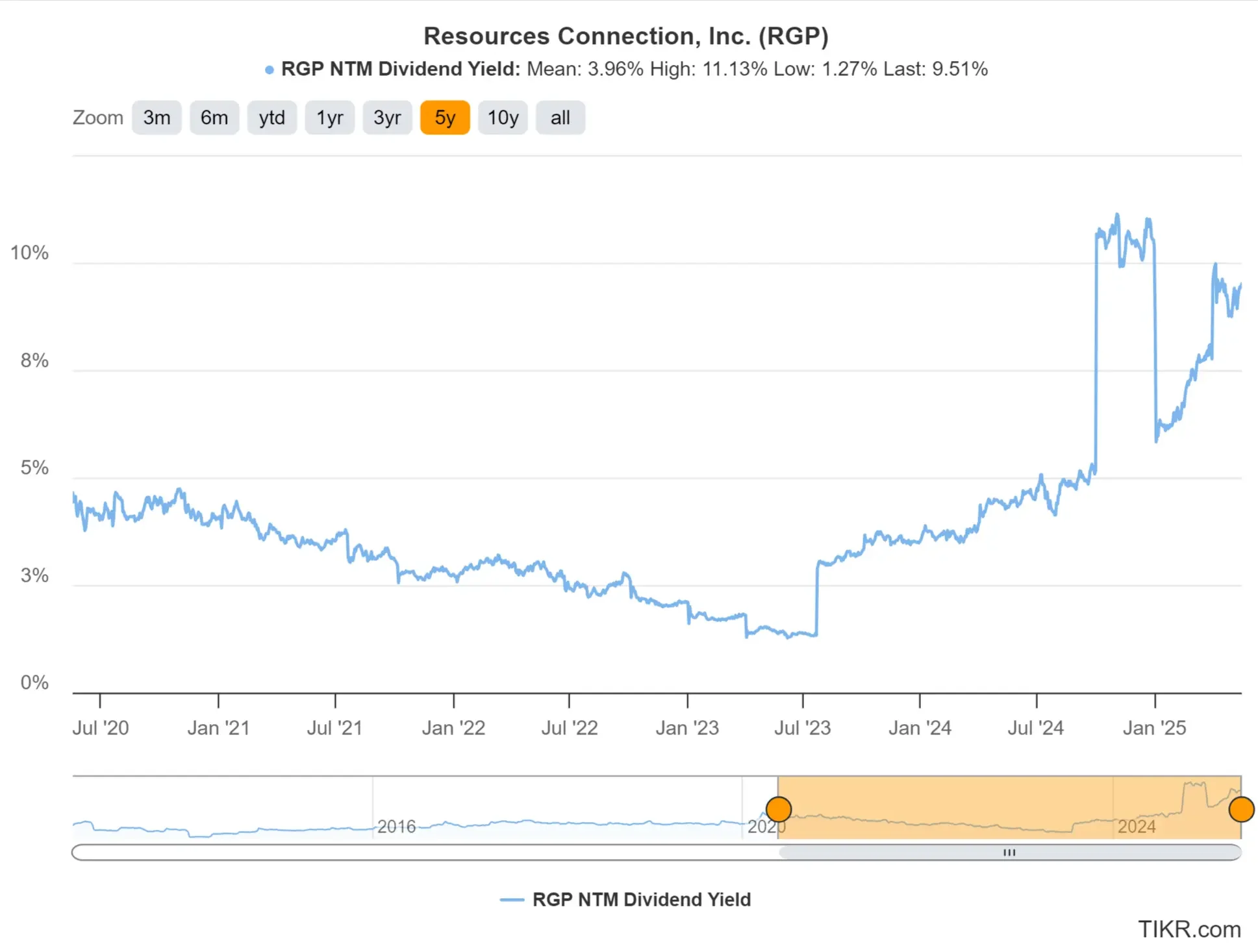

1: 配当利回り

RGPの配当利回りは現在9.5%で、5年平均の約4%を大きく上回っている。

これは、経営陣が過去数年間増配を行わなかったために株価が下落したためだ。

この9.5%の配当は、収益が引き続き圧力に直面しているため、今後数年間で削減される可能性が高い。

リソースコネクションのTIKRに関する配当統計をご覧ください。(無料です) >>

2: 配当の安全性

2021年までの数年間、RGPは年率2桁のペースで配当を増やしてきた(これは下のチャートには示されていない)。

最近、同事業は厳しい収益圧力にさらされており、収益と配当継続能力が脅かされている。

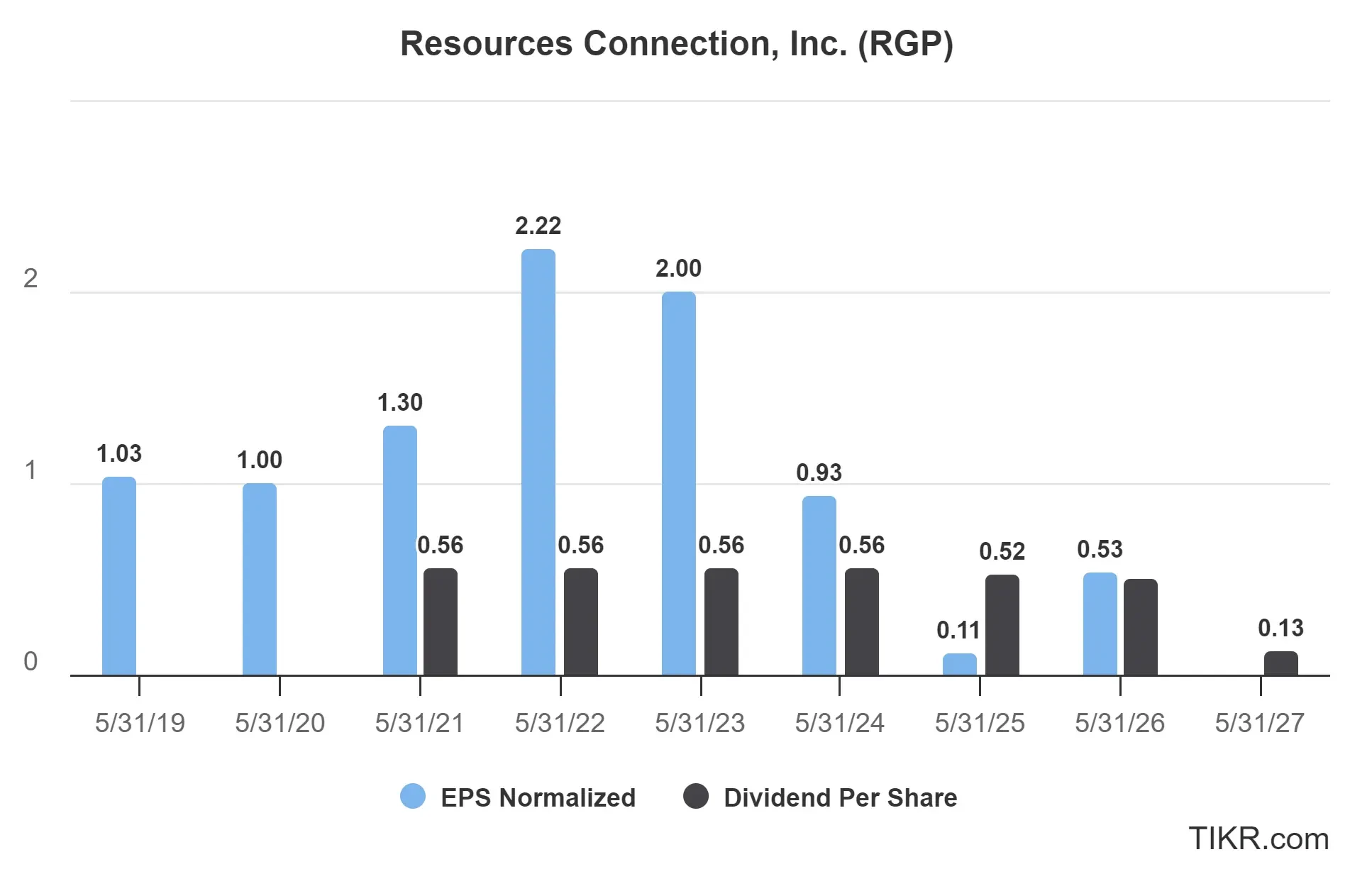

2024年度のRGPの配当性向は、正規化EPSが0.93ドル、一株当たり配当が0.56ドルで、約60%である。

今年のRGPの収益は1株当たりわずか0.11ドルと予想され、配当金0.52ドルを下回る。収益は2026年には1株当たり0.53ドルまで回復すると予測されているが、そのほぼ全額が配当金に充てられることになる。

2026年以降に同社が安定した収益成長を取り戻すことができれば、株価は現在より割安に見える可能性がある。同社の強固なバランスシートと純負債はリスク軽減に役立つ。それでも投資家は、AIがRGPのコンサルティング・モデルにとって永続的な脅威となる可能性を考慮すべきだ。

リソース・コネクションの成長予測とアナリスト予想をご覧ください。(無料です) >>

3: 配当成長ポテンシャル

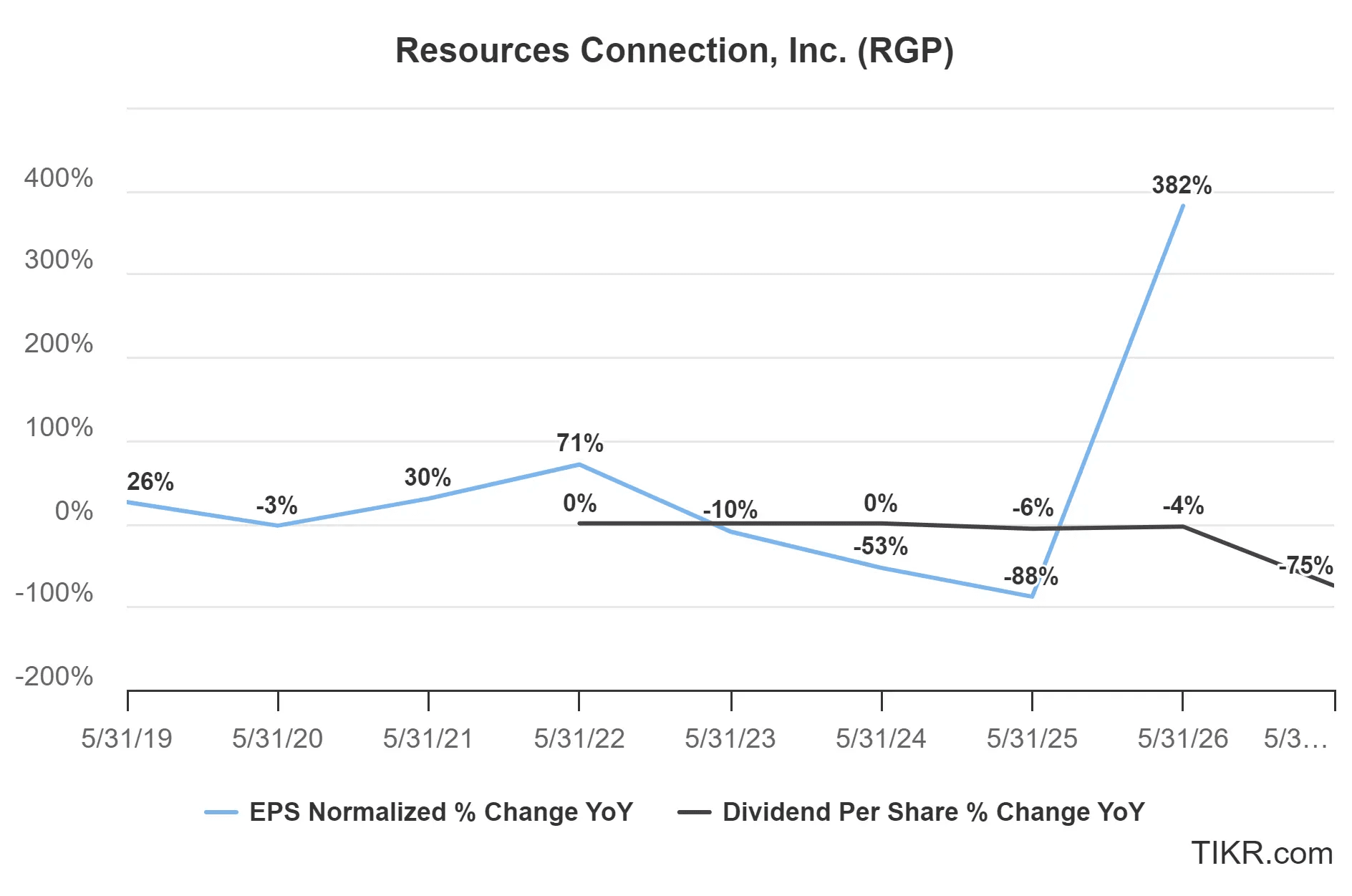

アナリストは、RGPの配当が今後数年間減少すると予想している。短期的にはEPSが現在の配当を大きく下回ると予想されるため、収益性が改善しない限り、減配の可能性は高いと思われる。

しかし、2026年以降に収益が大幅に回復すれば、安定配当を維持するか、徐々に増配することができるだろう。

その強固なバランスシートと純負債の少なさは、ある程度の柔軟性をもたらすが、長期的な配当成長は、RGPがコンサルティング業界の構造変化に適応できるかどうかにかかっている。

TIKRテイクアウェイ

リソース・コネクション(RGP)は、2桁の配当利回り、純負債なし、史上最低水準に近い評価という珍しい組み合わせを提供している。しかし、最近の収益低下とプロフェッショナル・サービスにおけるAIによる破壊の脅威の高まりは、同社の長期的見通しに深刻な疑問を投げかけている。

業績が回復すれば上昇する可能性はあるが、リスクは大きい。RGPは逆張りの投資家には魅力的かもしれないが、忍耐と不確実性への強い耐性が必要な賭けだ。

TIKRターミナルは、10万以上の銘柄に関する業界トップクラスの財務データを提供し、株を買うことをビジネスの一部を買うことと考える投資家のために構築された。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買って いるかを見て、あなたも賢い投資家たちのマネーを真似しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!