重要なポイント

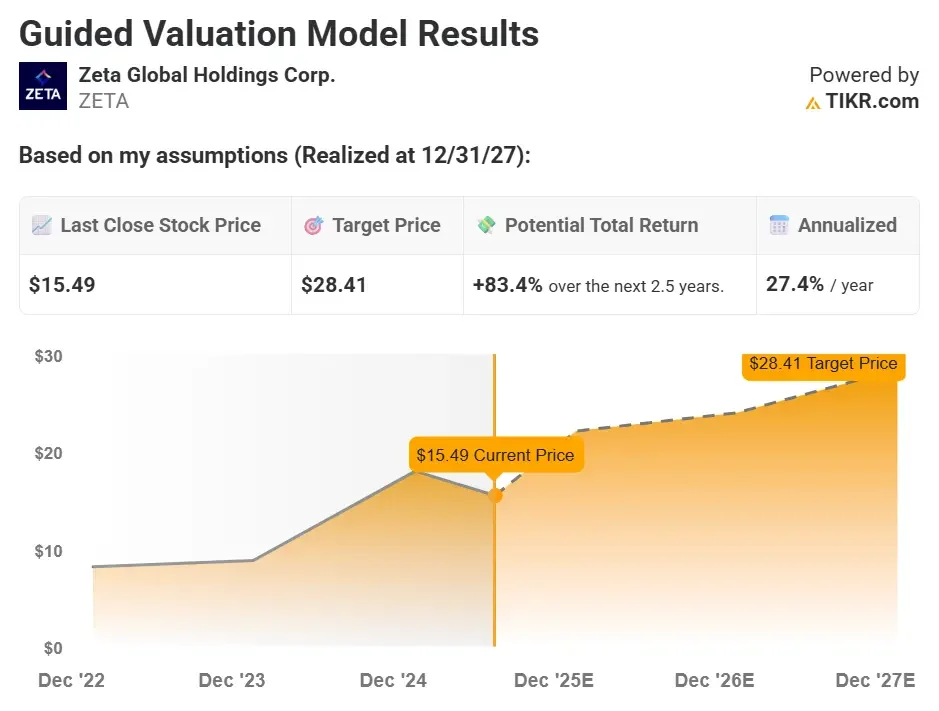

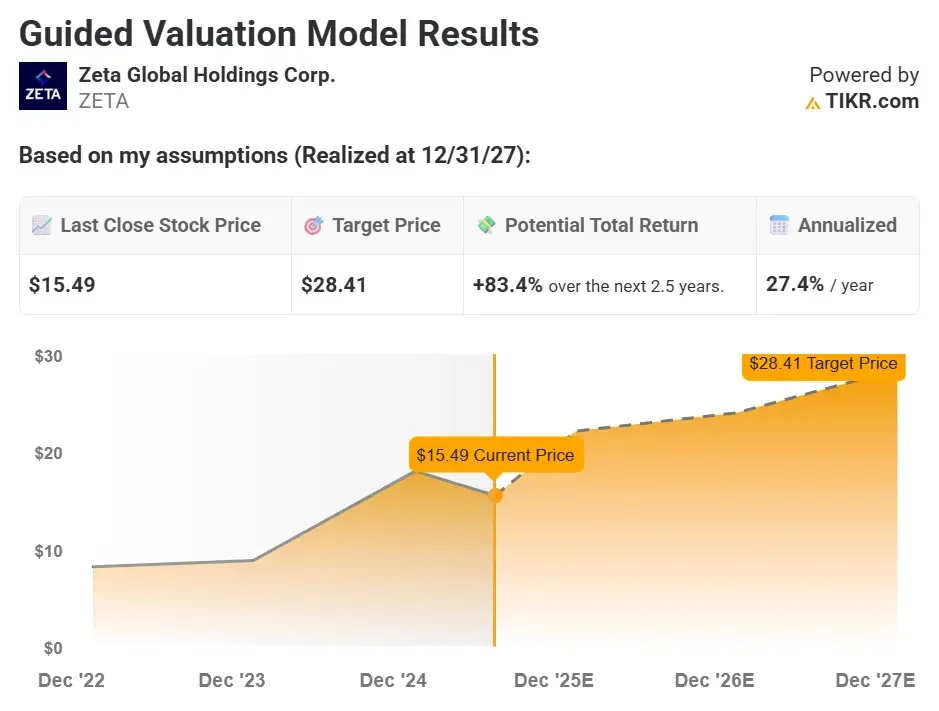

- ゼータの株価は、2027年末までに1株当たり28ドル以上に達する可能性がある。

- これは、今日の価格約15.50ドルから83%上昇する可能性があることを意味する。

- 同社は、AIを活用したマーケティングとID解決で牽引力を増しているが、より速い成長にもかかわらず同業他社より割安で取引されている。

- 無料レポートウォーレン・バフェットのような一流投資家にヒントを得た5つの銘柄スクリーニングで、株価の高いアイデアを見つけよう(TIKRに登録、無料) >>>

ゼータ・グローバル(ZETA)は、ブランドが顧客データをEメール、ウェブ、モバイルでパーソナライズされたマーケティングに活用するのを支援するソフトウェア企業である。

そのプラットフォームは人工知能を使用して、適切なオーディエンス、メッセージ、タイミングを決定し、クライアントがエンゲージメントとマーケティングROIを高めることができるようにする。サードパーティのクッキーが消えるにつれて、ファーストパーティのデータとアイデンティティの解決に重点を置くゼータの価値はさらに高まっている。

現在、GAAPベースでは採算が取れていないにもかかわらず、ゼータは多くの大手同業他社よりも速いペースで成長しており、営業レバレッジも改善している。長期契約と粘り強い経常収益により、事業は拡張可能な成長の基盤を築いた。

我々は、TIKRのバリュエーション・モデルを使ってゼータ株の包括的なバリュエーション分析を行い、今後2年半の間にどれだけのアップサイドを提供できるか確認した。

収益成長、営業利益率、利益倍率の拡大について現実的な仮定を用いると、当社のモデルは、ゼータ株が2027年末までに1株当たり28.41ドルに達する可能性を示唆しており、これは83.4%の潜在的な総合リターンと27.4%の年率リターンとなる。

ゼータ・グローバルが行っていること

ゼータ・グローバルは、人工知能を使用して、電子メール、ウェブサイト、モバイルアプリでのアウトリーチをパーソナライズするビジネスを支援するマーケティング・テクノロジー企業である。

同社のプラットフォームはID解決とファーストパーティデータに重点を置いており、サードパーティのクッキーが廃れても、ブランドは適切なタイミングで適切なメッセージで適切な顧客をターゲットにすることができる。広告エコシステムにおけるこの変化は、ゼータのビジネスモデルにとって大きな追い風となる。

ゼータの顧客には、業界を問わず大企業が含まれており、同社は長期契約と定期的なサブスクリプションを通じて収益の大半を生み出している。同社のソフトウェア主導のサービスは、マーケティング担当者のエンゲージメント、コンバージョン率、広告費用対効果(ROAS)の向上を支援する。

ゼータが魅力的なのは、膨大なデータセット、予測AI、オムニチャネル配信を単一の統合プラットフォームに統合する能力だ。デジタル広告市場がプライバシー第一のソリューションにシフトする中、ゼータは強力な競争力を持つ差別化されたプレーヤーとして位置づけられている。

ゼータの株価が、今後2年半の間に、そのプラットフォームを拡大し、マージンを拡大するにつれて、強力なリターンをもたらす可能性がある理由はここにある。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

バリュエーションでは、単純にアナリストのコンセンサス予想を使用し、アナリストが考える現在の株価を分解する。

これがゼタのストックに使ったものだ:

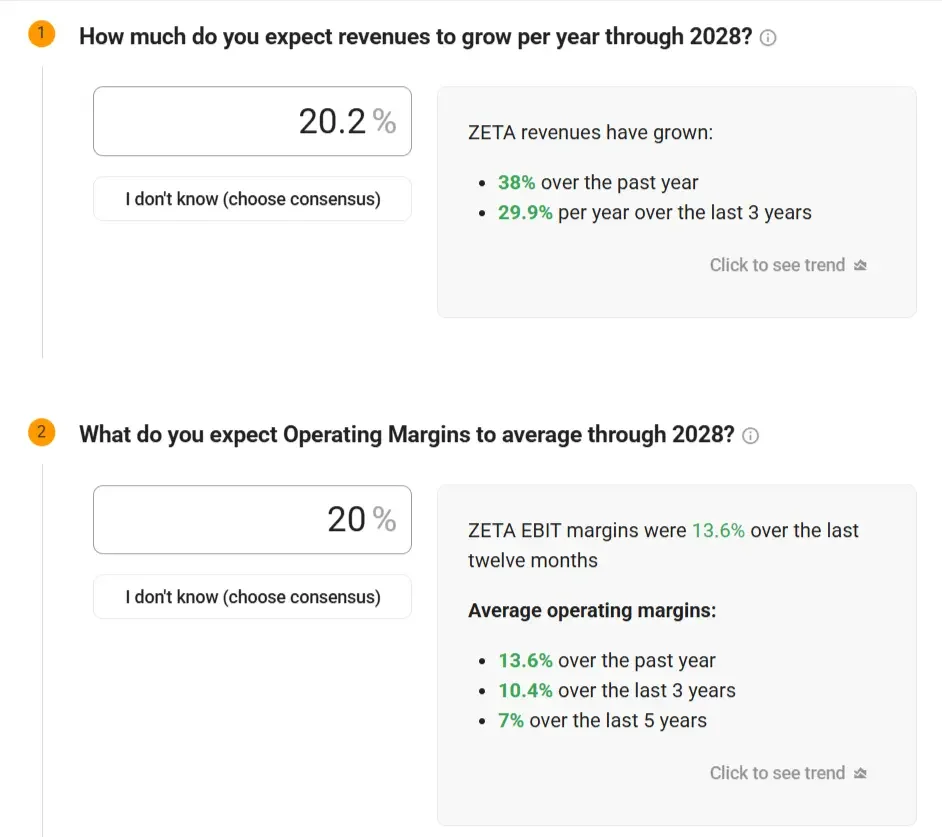

1.収益の伸び:年平均成長率20.2

ゼータは過去3年間、年平均30%のペースで収益を伸ばしており、そのうちの38%は昨年だけの成長である。

より多くのマーケティング担当者がファーストパーティデータ戦略に支出をシフトする中、ゼータは既存顧客とのウォレットシェアを拡大し、より大規模な企業アカウントに進出することで、2桁の力強い成長を維持すると予想している。

2.営業利益率:20

ゼータの営業利益率は過去1年間で平均13.6%で、同社は規模を拡大しながら効率化を続けている。

営業利益率20%に向けた継続的な拡大は、ソフトウェア貢献の増加、自動化、顧客経済性の向上が原動力となる。

ゼータのGAAPベースの営業利益率がマイナスに見えるのは、現金支出を伴わない多額の費用、特に株式報酬(SBC)が原因であり、その総額は過去1年間で約2億ドルにのぼる。

SBCやその他の非中核事業項目を調整すると、同社の基礎的な営業利益率はプラスに転じ、これは事業規模が拡大するにつれていかに効率性が向上しているかを示している。

投資家は、調整後の営業利益率は会社の中核的業績をより明確に示すものではあるが、SBCは依然として株主にとって実質的なコストであることを理解すべきである。大幅な利益成長や自社株買いによって相殺されなければ、希薄化につながる可能性がある。

ゼータの場合、持続可能な収益性への継続的な前進とSBC水準の緩和が、長期的な株主還元の鍵となる。

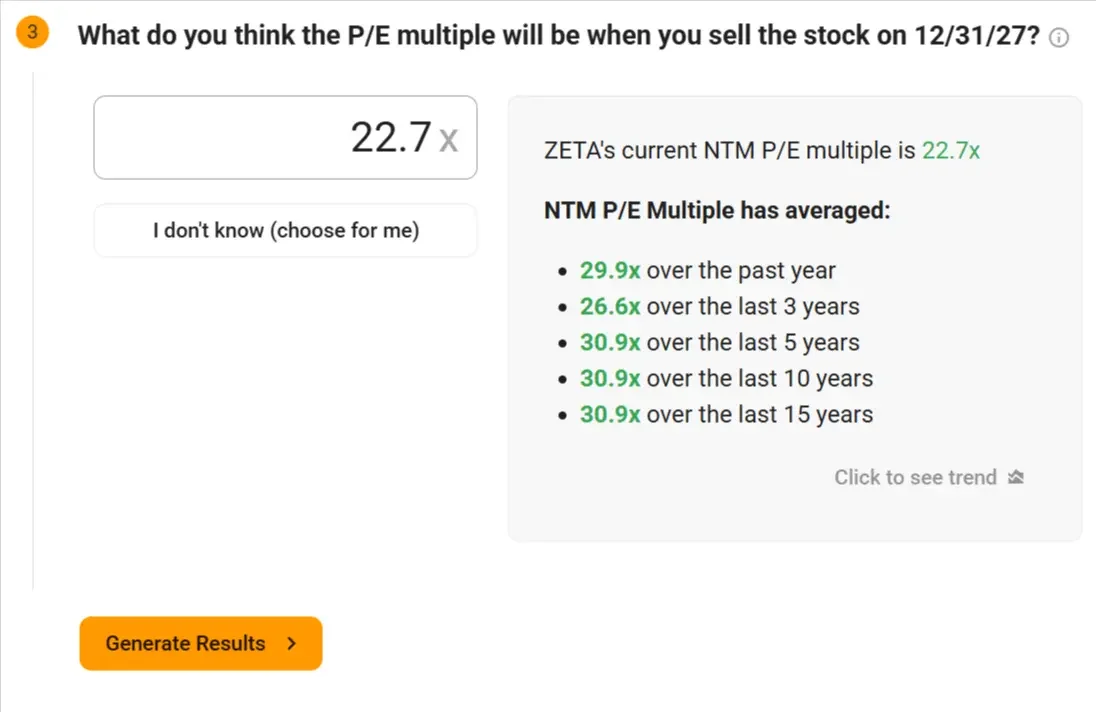

3.出口PER倍率:22.7倍

ゼータの予想PERは現在22.7倍で、過去5年間の平均30倍を大きく下回っている。

収益性の改善と力強い成長プロフィールを考慮すれば、この倍率は妥当であり、投資家心理が改善すれば保守的でさえあると考える。

年間売上高が20%成長し、マージンが拡大すれば、株価はPER30倍または40倍に近い水準で取引される可能性がある。そうなれば、株価はさらに大きく上昇する可能性がある。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

ゼータ・ストックのモデルについて

上記の仮定を用いると、当社の評価モデルは、ゼータの株価が2027年末までに一株当たり28ドル以上に達する可能性があり、現在の約15.50ドルから83.4%上昇する可能性があると見積もっている。

TIKRのバリュエーション・モデルでバリュー・ゼータを今すぐ無料で(割安株を素早く見つける

これは、今後2年半で年率約27.4%のリターンに相当する。

このモデルは、ゼータがそのプラットフォームを拡大し続け、営業利益率を改善し、より多くのマーケティング担当者がプライバシーに準拠したファーストパーティデータ・ソリューションにシフトするにつれて、企業アカウント内で拡大することを前提としている。

このモデルは、収益成長とマージンの拡大に基づいて事業の将来の1株当たり利益を予測し、将来の株価を推定するためにPER倍率を適用する。

物事が良くなったり悪くなったりしたらどうなるか?

TIKRのモデルにより、投資家は、ゼータがどれだけうまく実行し、市場がどれだけ早く複数の拡大で報いるかに応じて、さまざまなシナリオをテストすることができる。

以下は、ゼータが今後5年間に見る可能性のあるリターンの内訳である(これらは単なる推定であり、将来がどうなるかは誰にもわからない):

- ローケース:採用の遅れとマージン圧力 →年間7.9%のリターン

- ミッドケース営業レバレッジの改善による継続的成長 →年間15.2%のリターン

- 高いケース市場シェアの急速な拡大と利益率の拡大 →年間22.3%のリターン

保守的なシナリオでも、この銘柄はプラスのリターンを実現し、一方、ハイケース・シナリオでは、ゼータは市場の長期平均を手堅く上回る可能性がある。

ゼータの収益成長は、複合的な要因によってもたらされる可能性が高い:

- AI主導のパーソナライゼーション:Zetaのプラットフォームは、ブランドがEメール、ウェブ、モバイルにわたってパーソナライズされたマーケティングを作成し、エンゲージメントとROIを向上させるのを支援します。

- ファーストパーティデータの追い風:クッキーが段階的に使用されなくなるにつれて、マーケティング担当者は顧客を特定し、到達するためのより良いツールを必要としています。

- 企業の拡大:同社は、契約金額の高い大口顧客を獲得し続け、フォーチュン1000のアカウントにおけるプレゼンスを拡大している。

- 営業レバレッジ:収益が拡大するにつれ、自動化、ソフトウェア貢献の増加、経常収益に支えられ、利益率も拡大している。

- バリュエーション・ギャップ:ゼータは、より速く成長し、収益性を改善しているにもかかわらず、ハブスポットやセールスフォースのような同業他社よりも割安で取引されている。

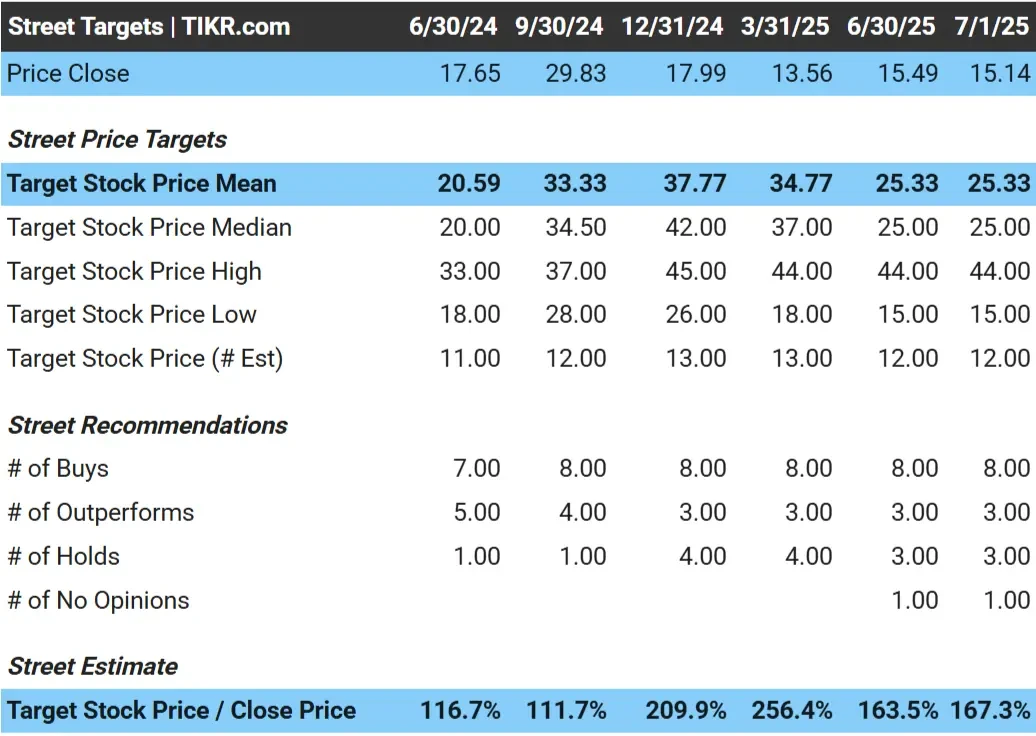

ストリートはゼータ株をどう見ているか

ウォール街のアナリストはゼータに楽観的で、1株あたりの平均目標株価は25ドル強。

アナリストの強気な評価は、ゼータのマージン拡大の可能性と企業導入の継続的な勢いを反映していると思われる。

アナリストによるゼータの成長予測と目標株価を見る(無料です!) >>

考慮すべきリスク

見通しは有望だが、投資家はゼータの成長軌道に影響を及ぼす可能性のある主要リスクに注意すべきである:

- 実行リスク:ゼータは引き続き利益率を改善し、大企業との取引を長期的で質の高い収益に転換しなければならない。

- 競争:アドビ、セールスフォース、ハブスポットといった競合他社がAI機能に多額の投資を行っており、マーテックの領域は混雑している。

- SBC主導の希薄化:高水準の株式報酬は、力強い利益成長によって相殺されなければ、株主価値を希薄化させる可能性がある。

- 収益性のタイミング:フリー・キャッシュフローはプラスだが、GAAPベースでは依然採算が取れていないため、金利上昇環境ではセンチメントの重荷になるかもしれない。

- クライアントの予算プレッシャー:マーケティング予算は周期的に変動する。

TIKRテイクアウェイ

ゼータは、次世代マーケティング・テクノロジーへのエクスポージャーを得たい投資家にとって、魅力的な機会を提供する。

同社のAI主導のプラットフォーム、ファーストパーティデータへの注力、継続的な収益モデルは、デジタル広告の長期的なシフトから利益を得るのに適している。

今後2年半で83%の上昇の可能性、力強い収益成長、営業レバレッジの改善により、ゼータは市場でより過小評価されているソフトウェア銘柄のひとつとなりうる。

同銘柄は引き続き、初期段階の成長ストーリーに慣れ親しみ、有利なリスク・リターン特性を持つ高付加価値のアイデアを探している投資家に最適である。

Zeta株は今後24ヶ月間は買いか?TIKRのバリュエーション・モデルとアナリスト予測を使って、現在の株価が割安かどうかを見てみましょう。

TIKRのバリュエーション・モデルであらゆる銘柄を評価する(無料です!) >>

ウォーレン・バフェット、ジョエル・グリーンブラット、ピーター・リンチのように投資したいですか?

TIKRは、世界で最も偉大な投資家たちが使っている戦略に着想を得た、5つの強力な株式スクリーナーを紹介する特別レポートを発表した。

このレポートでは、以下のことがわかる:

- 適正価格のワイドモータ・コンパウンドを見つけるためのバフェット式スクリーナー

- ジョエル・グリーンブラットのハイリターン、ローリスク株の方程式

- ピーター・リンチからヒントを得た、ウォール街が注目する前に急成長する小型株を紹介するツール

各スクリーナーはTIKR上で完全にカスタマイズ可能なので、伝説的な投資戦略を即座に適用することができます。長期複利銘柄を探している場合でも、見過ごされているバリュー・プレイを探している場合でも、これらのスクリーナーはあなたの時間を節約し、エッジを研ぎ澄まします。

これは、実際のパフォーマンスデータに裏打ちされた、実証済みの投資フレームワークへの近道です。

ここをクリックしてTIKRに登録し、この完全なレポートを今すぐ完全無料で入手しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!