重要なポイント

- 2分評価モデルでは、2年後のIchor株を1株当たり35ドルで評価する。

- 今日の株価17ドルから106%上昇する可能性がある。

- このチップ株は、利幅の拡大に伴い、今後3年間でEPSを878%以上成長させると予測されている。

- 無料レポートウォーレン・バフェットのような一流投資家からヒントを得た5つの銘柄スクリーニングで、株価の高いアイデアを見つけよう(TIKRに登録、無料) >>>

Ichorホールディングス(ICHR)は、半導体製造装置向けの重要な流体供給サブシステムおよびコンポーネントの設計、エンジニアリング、製造における世界的リーダーです。

米国、アジア、ヨーロッパで事業を展開するIchor社の高精度ガス・液体供給システムは、家電、自動車、電気通信業界の半導体製造工程に不可欠である。

同社は、主要顧客基盤全体で独自部品の認定を行う変革的戦略を実施しており、売上総利益率を現在の水準から18~20%の理想的な範囲に拡大することを目指している。

第1四半期は売上総利益率に課題があったものの、ジェフ・アンドレソンCEOは、部品の認定が予定よりも早く進んでおり、「戦略はうまくいっている」と強調した。

ICHRの株価は現在1株当たり17ドル前後で取引されており、半導体製造装置の回復と同社の社内調達改革へのエクスポージャーを求める投資家にとって、Ichorは魅力的な好転の機会を提示している。

当社の2分間評価モデルを使って、イコールが魅力的に見える理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

ハイテク株が割安に見える理由

予想

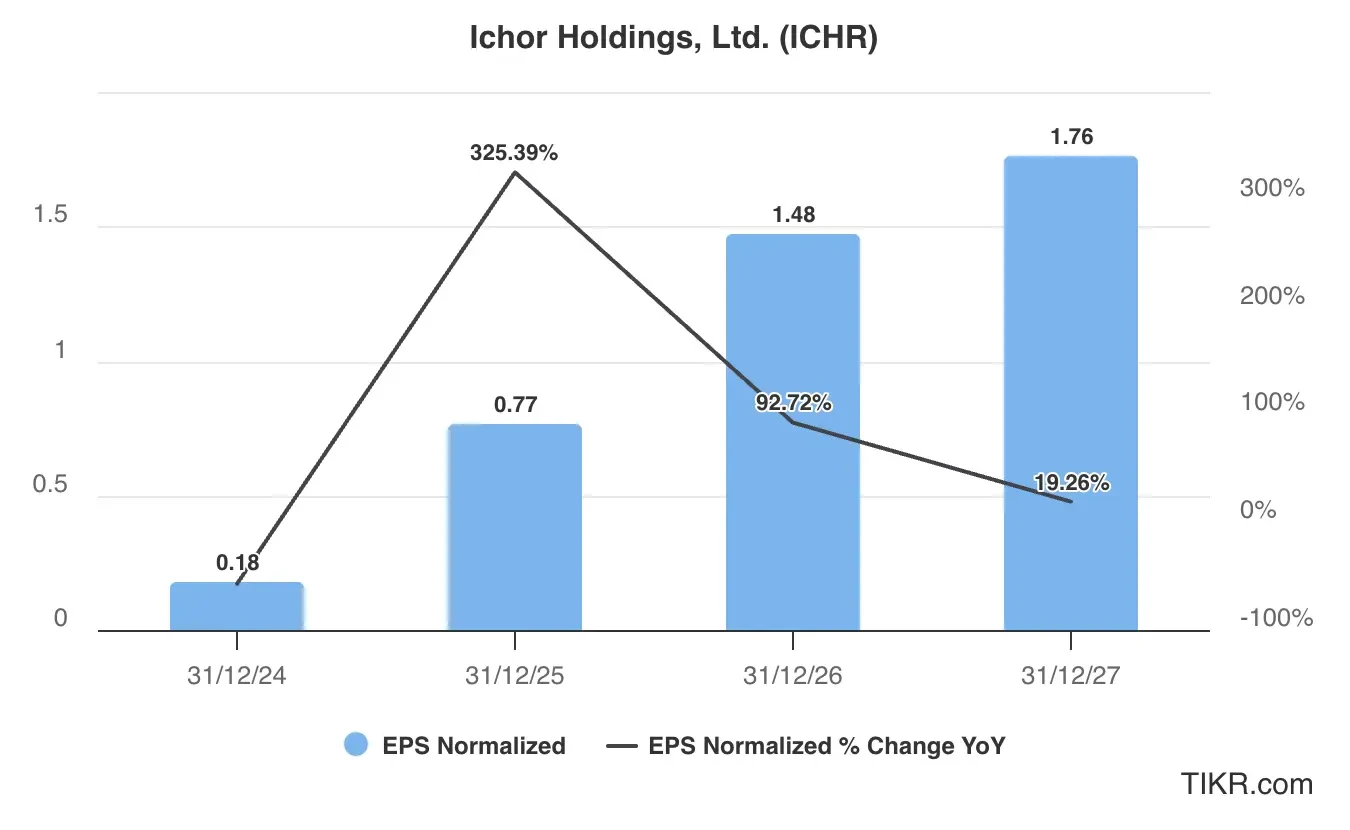

アナリストの予想によれば、チップ・メーカーがマージン拡大戦略を実行する中、イコールは今後3年間で1株当たり利益が顕著に伸びると予想されている。

EPSは2024年の0.18ドルから2027年には1.76ドルに成長すると予測され、これは経営上のレバレッジと独自部品の採用によるもので、合計878%の増加である。

このハイテク株の利益成長は、次のような要因によってもたらされると思われる:

- コンポーネント認定マイルストーン:2025年末までに、4大顧客すべてが3つの主要製品ファミリー(バルブ、継手、基板)の認定を受ける見込みであり、これは重要なビジネスマイルストーンとなる。

- 内部調達の拡大:2024年に85%であった外部供給を2025年には75%に削減し、次世代ガス・パネルの内部調達率を従来の10%から70%に引き上げる。

- 独自の流量制御技術:独自の流量制御技術に関する最初のエンドユーザー資格認定が進行中であり、資格認定サイクルが最も長い部品表の最大部分を占める。

- WFE市場の回復:2025年、ウエハ製造装置は緩やかな成長が見込まれ、イコールは市場全体の成長を上回るポジションにある。

当社の評価では、ICHR株は2027年までにEPSが1.75ドルに達すると予想している。

イチオールの株価は 今、割安か?

バリュエーション・チャートで示されているように、イコーの株価は将来利益の約18倍で取引されており、5年間の過去平均PER24倍を下回っている。

同社の変革的なマージン拡大戦略、重要な半導体製造装置のサプライチェーンにおける戦略的位置づけ、独自部品の採用による業務レバレッジの見込みを考慮すると、保守的な評価では予想PER20倍が妥当と思われる。

イコール株式の公正価値

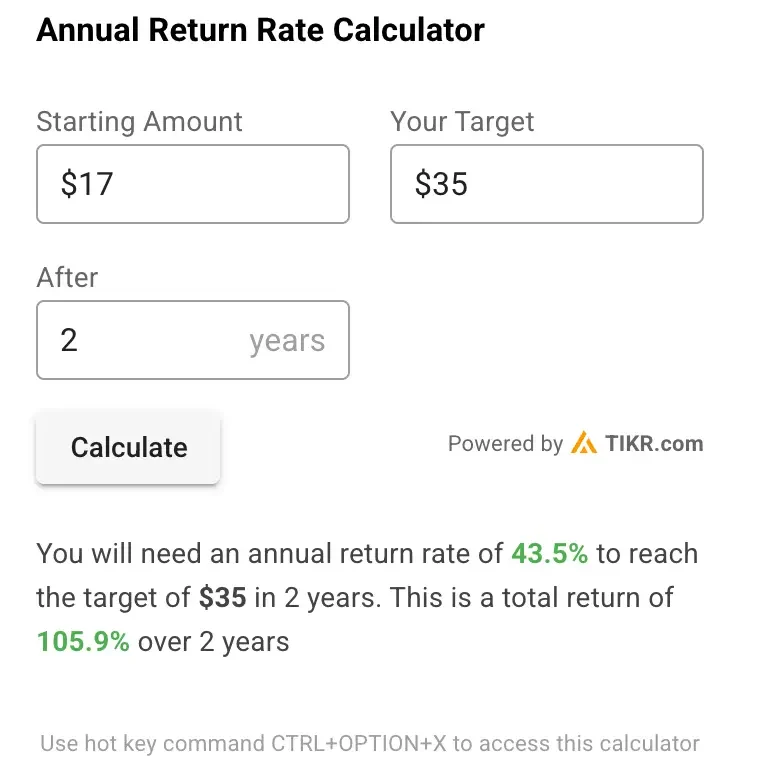

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:1.75ドル

- 保守的な予想PER倍率:20倍

予想正規化EPS(1.75ドル)×予想PER(20倍)=予想株価(35ドル)

この評価から得られるICHRの2年間の予想株価は1株当たり35ドルである。

イチオールの株価は現在1株当たり約17ドルで取引されているため、今後2年間で106%、年率換算で44%の上昇の可能性があることになる。

半導体株は、幅広い市場の年間平均リターンが10%前後であることを考えれば、株主に大きな利益をもたらす好位置にある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

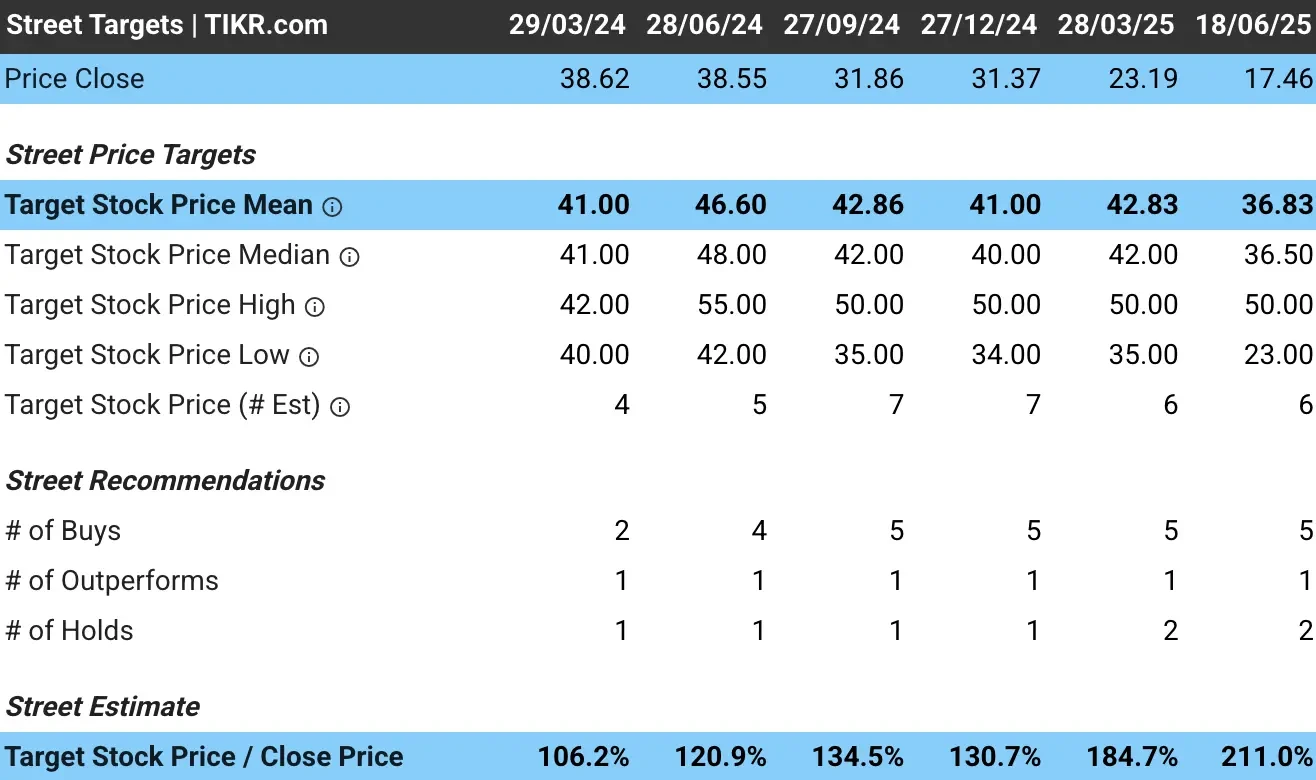

ICHRのアナリストの平均目標株価は?

アナリストたちはIchorの成長見通しについて楽観的な見方を強めている。ICHRの目標株価のコンセンサスは1株あたり約37ドルで、アナリストが現在の水準から約111%上昇すると見ていることを示している。

考慮すべきリスク

強気な見通しとは裏腹に、投資家はイコーの成長軌道に影響を与えうるいくつかのリスクに注意すべきである:

- マージン拡大の実行リスク:第1四半期の売上総利益率の未達は、社内部品調達への移行における課題を浮き彫りにした。

- 半導体の循環性:関税政策や納期シフトに関する顧客の警戒感から、第2四半期のガイダンスを引き下げた。

- 関税の影響の不確実性鉄鋼とアルミニウムの関税がコストに影響を及ぼしており、半導体の最終的な関税決定は初夏になると予想され、ビジネスの不確実性をもたらしている。

- 顧客集中度:主要プロセスツール顧客に業績が左右され、最大顧客と第2位の顧客は互いに数%ポイント以内にある。

TIKRテイクアウェイ

Ichorホールディングスは、変革期における半導体製造装置セクターへのユニークな投資機会を提供している。

ICHRの株価が上昇する可能性があるのは、戦略的部品認定の進展、内部調達コストの優位性、独自の技術開発、半導体装置市場の回復に向けたポジショニングなどである。

売上総利益率の拡大という短期的な実行課題は存在するが、顧客ベース全体にわたって独自のコンポーネントを認定するIchorの体系的なアプローチは、持続可能な競争上の優位性を生み出す。

ジェフ・アンドレソン最高経営責任者(CEO)は、「2025年末までには、当社の3つの主要製品ファミリーのすべてで、4つの大口顧客が認定を受けるようになる」と確信しているが、これはビジネスモデルにとって重要な転換点である。

ICHRの株価は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

ウォーレン・バフェット、ジョエル・グリーンブラット、ピーター・リンチのように投資したいですか?

TIKRは、世界で最も偉大な投資家たちが使っている戦略に着想を得た、5つの強力な株式スクリーナーを紹介する特別レポートを発表した。

このレポートでは、以下のことがわかる:

- 適正価格のワイドモータ・コンパウンドを見つけるためのバフェット式スクリーナー

- ジョエル・グリーンブラットのハイリターン、ローリスク株の方程式

- ピーター・リンチからヒントを得た、ウォール街が注目する前に急成長する小型株を見つけるツール

各スクリーナーはTIKR上で完全にカスタマイズ可能なので、伝説的な投資戦略を即座に適用することができます。長期複利銘柄を探している場合でも、見過ごされているバリュー・プレイを探している場合でも、これらのスクリーナーはあなたの時間を節約し、エッジを研ぎ澄まします。

これは、実際のパフォーマンスデータに裏打ちされた、実証済みの投資フレームワークへの近道です。

ここをクリックしてTIKRに登録し、この完全なレポートを今すぐ完全無料で入手しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!