重要なポイント

- 2分評価モデルでは、クーパン株を2年後に1株当たり34ドルで評価する。

- これは、今日の株価27ドルから26%上昇する可能性があり、今後2年間で年間約12%のリターンを意味する。

- CPNG株は、今後3年間でEPSが314%という驚異的な成長を遂げると予測されている。

- 同社は、多額の投資から黒字に転換する過程で、経営上のレバレッジを発揮している。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

時価総額490億ドルのクーパン(CPNG)は、韓国を代表するeコマース・プラットフォームとしての地位を確立している。

Coupangは、その総合的なマーケットプレイス、物流ネットワーク、顧客中心のアプローチから、しばしば「韓国のアマゾン」と呼ばれている。

同社は独自のエンド・ツー・エンド・ロジスティクス・モデルを運営し、韓国全土で当日配送や翌日配送を可能にしているほか、台湾や東南アジアなどの隣接市場にも進出している。

CPNGの株価は現在1株当たり27ドルで取引されており、投資家は、クーパンが高成長で赤字の会社から収益性の高いeコマースの大企業へと進化する驚くべき変革ストーリーを目の当たりにしている。

目覚ましい事業改善と持続的な収益への道にもかかわらず、ハイテク株はその成長見通しに比べて妥当なバリュエーションで取引されている。

クーパンが現在、魅力的な投資機会を提供しているかどうかを分析してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

クーパンの株価が割安に見える理由

予想

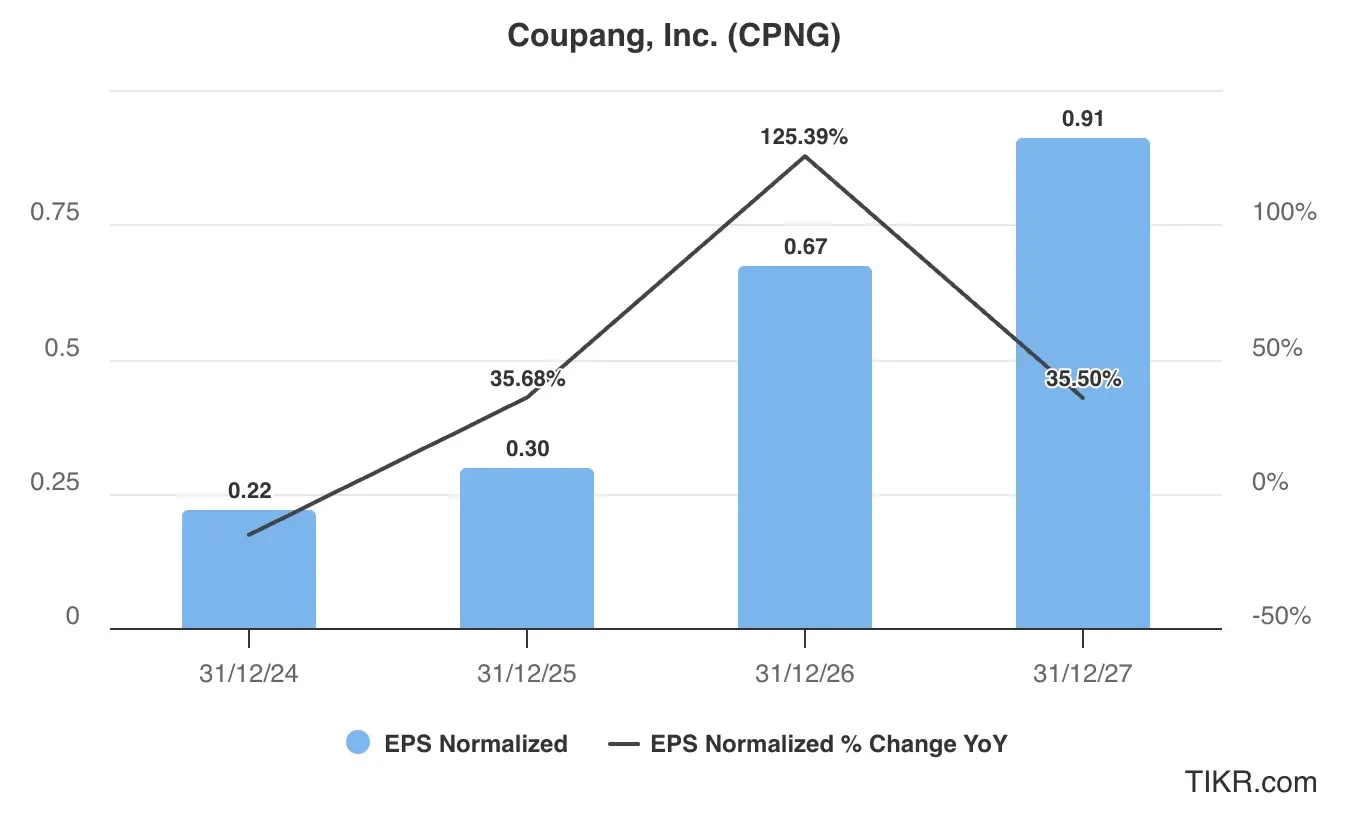

下記のEPSチャートのアナリスト予想によれば、クーパンは投資モードから持続的な収益性へと移行する中で、驚異的な収益成長を遂げると予想されている:

EPSは2024年の0.22ドルから2027年には0.91ドルに拡大し、今後3年間で314%増加すると予測される。

他のハイテク企業と同様、Coupangは資産が少なく、規模が拡大すれば高い営業レバレッジの恩恵を受けられるはずだ。

CPNG株のこのような収益成長は、次のような要因によってもたらされると思われる:

- 業務レバレッジ:クーパンの収益が拡大するにつれて、物流インフラ、テクノロジー、フルフィルメントセンターへの巨額の投資が、規模に見合った実質的なリターンを生み出し始めている。

- 市場シェアの拡大:Coupangは韓国のeコマース市場において、優れたロジスティクス・ネットワークとカスタマー・エクスペリエンスの恩恵を受け、引き続き牽引役となっている。

- 国際的な拡大:台湾やその他の東南アジア市場への進出は、韓国市場以外にも新たな成長の道を提供する。

- 広告収入の成長:Coupangの広告プラットフォームは加盟店にとってますます価値が高まっており、取引量に応じて拡大する利益率の高い収益を提供している。

- 利益率の改善:同社は、業務効率、価格設定の最適化、顧客獲得コストの削減を通じて利益率を改善する能力を実証している。

我々の評価では、CPNG株は2027年にEPSで0.85ドルに達すると推定する。

評価倍率

現在、クーパンの株価は、バリュエーション・チャートに示されているように、12ヶ月の過去平均PER74倍を下回る、約70倍のフォワード・アーニングで取引されている。

バリュエーションでは、保守的なフォワードPER倍率40倍を採用する。これは同社の過去の平均を大きく下回る水準だが、それでも事業の力強い成長見通しを認めている。

CPNG株式の公正価値

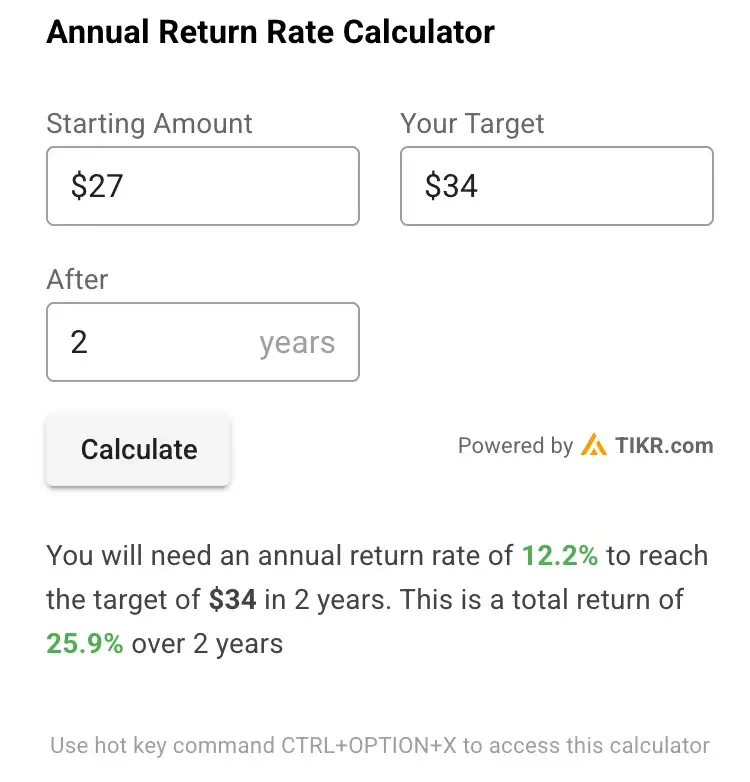

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:0.85ドル

- 保守的な予想PER:40倍

予想正規化EPS(0.85ドル)×予想PER(40倍)=予想株価(34ドル)

この評価から得られるCPNGの2年後の予想株価は1株当たり34ドルである。

クーパンの株価は現在27ドル前後で取引されているため、今後2年間で25%、年率換算で12%の上昇の可能性がある。

年率12%のリターンは刺激的とは言えないかもしれないが、CPNG株はもっと高いリターンをもたらす可能性がある。例えば、利益倍率は50倍で、今後2年間で43ドルに達する可能性がある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

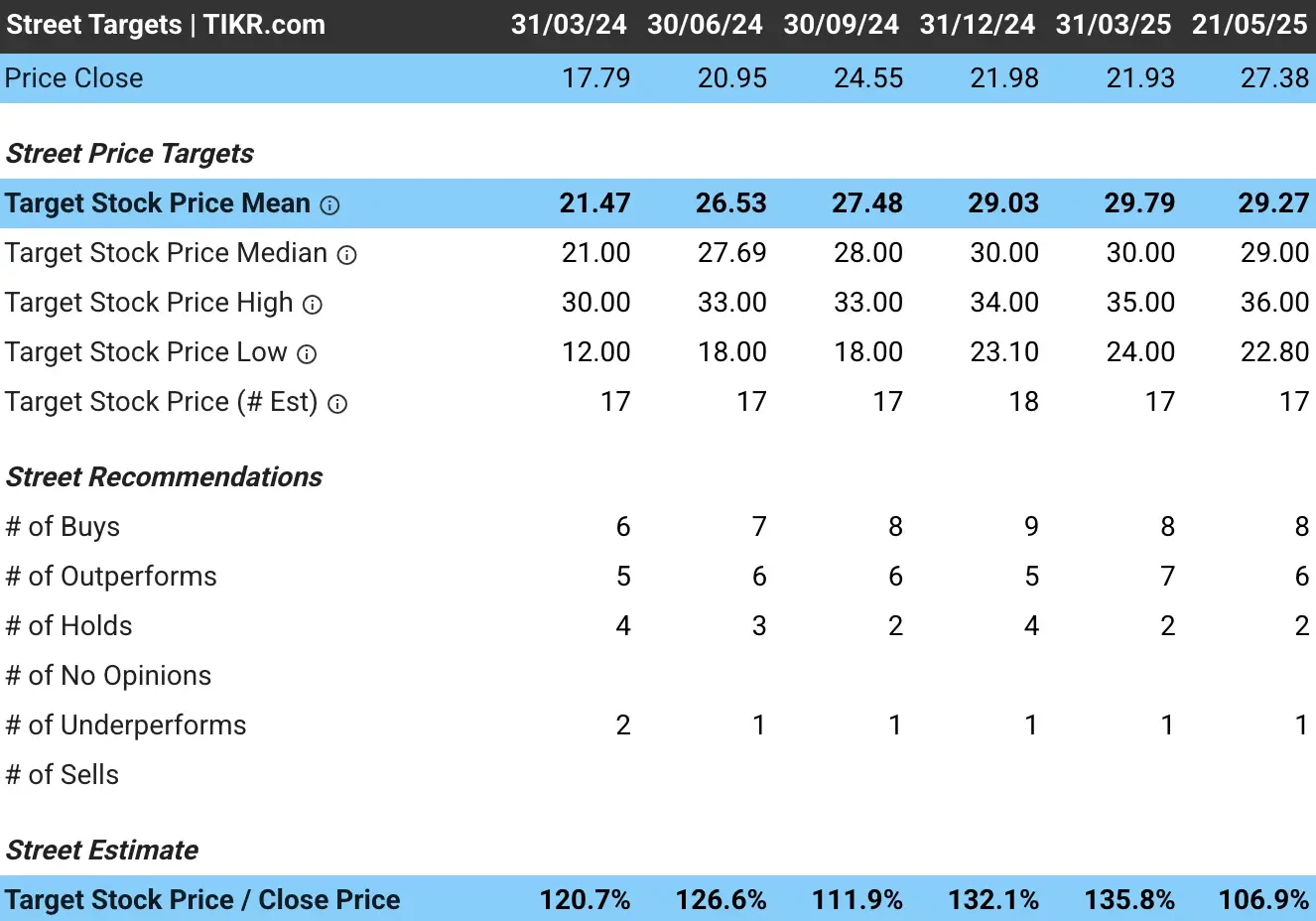

クーパン株のアナリストの平均目標株価は?

ウォール街のアナリストは、クーパンの株価は割安だと見ている。

CPNG株の平均目標株価は約29ドルで、現在の株価から約7%の上昇を示唆している:

上昇率7%というのはかなり低く聞こえるが、高倍率での取引が続けば、株価はもっと高い価格で取引される可能性があることには触れた。

考慮すべきリスク

強気の見通しとは裏腹に、投資家はハイテク大手の成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- 競争圧力:地元プレーヤーやグローバル・プラットフォームとの競争が激化し、利益率や市場シェアが圧迫される可能性がある。

- 国際展開の課題:新市場での成功は保証されておらず、グローバル展開には多額の投資と不確実なリターンが必要となる。

- 規制環境:韓国における電子商取引規制または労働法の変更は、事業およびコストに影響を及ぼす可能性がある。

- 景気への敏感さ:個人消費の減速はeコマースの成長と収益性に影響を与える可能性がある。

- 為替リスク:為替変動は、特に国際事業が成長するにつれて、米国の投資家の報告業績に影響を与える可能性がある。

TIKRテイクアウェイ

Coupangは、アジアのeコマースへのエクスポージャーを求める投資家にとって、合理的な評価額で魅力的な成長ストーリーを提示する。

優れたロジスティクスとカスタマー・エクスペリエンスを通じて、同社は韓国のeコマース市場で圧倒的な地位を築くことに成功し、現在では市場でのリーダーシップを持続可能な収益性に転換する能力を実証している。

同銘柄の魅力は、成長する巨大市場における強力な競争優位性と業績の改善にある。Coupangのエンド・ツー・エンドの物流ネットワークは参入障壁が高く、拡大する広告事業は利益率の高い収益機会を提供している。

2年間で26%のリターンが見込まれるのは、クーパンの目覚ましい収益成長軌道と、事業の成熟に伴う倍率圧縮の可能性を反映している。

CPNG株は逆張りバリュー投資家にとって買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!