重要なポイント

- デックスコムは第1四半期に14%の増収。2025年の売上高は46億ドル、EBITDAは14億ドルを見込んでいる。

- デクスコムの保険適用範囲の拡大は、今後の収益拡大に貢献するだろう。現在、大手PBM2社がすべての糖尿病患者をカバーしており、2,500万人の非インスリン2型糖尿病患者へのアクセスが可能になっている。

- FDA(米国食品医薬品局)認可の15日間G7センサーとOTCステロ製品は、ユーザー数の増加と利益率の向上を促進するはずだ。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

デックスコム(DXCM)は時価総額340億ドルで、糖尿病管理用の持続グルコースモニタリング(CGM)システムを開発・商品化している。同社の製品ラインには、Dexcom G6、G7、Share、Real-Time API、および成人糖尿病前症および2型糖尿病患者向けの市販グルコースバイオセンサーであるSteloがある。

DexComは医療提供者に直接販売し、患者、介護者、臨床医の遠隔モニタリングを可能にする。

DXCM株は2005年4月に株式公開され、過去20年間で株主には2,400%のリターンがあり、ほぼ18%の年複利成長率を示している。これだけ大きな利益を上げているにもかかわらず、ヘルスケア株は史上最高値から47%近く下落している。

デックスコム株が現在の評価額で買いである3つの理由は以下の通り。

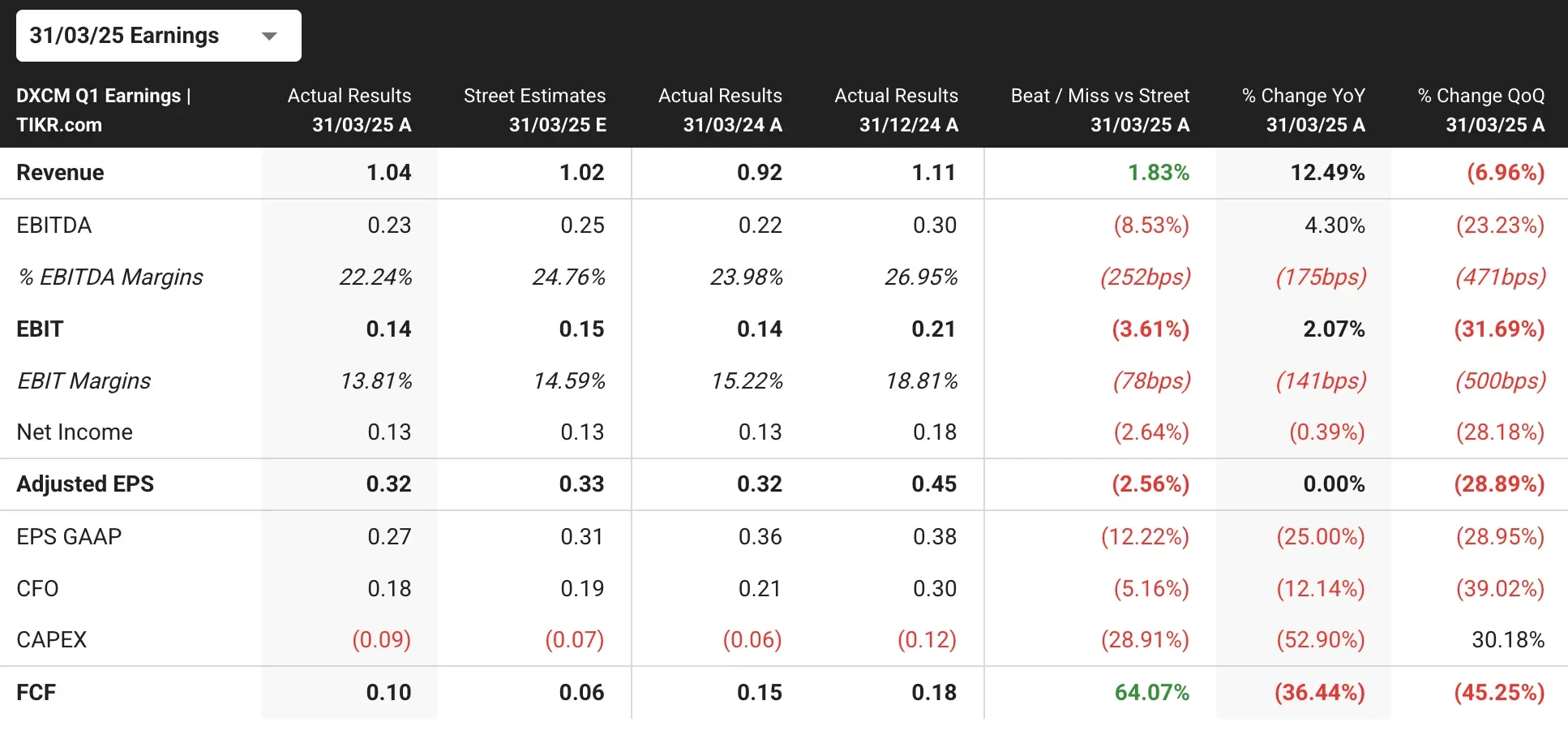

1.成長加速を示す第1四半期の好調な業績

デックスコムの2025年第1四半期の売上高は10億3,600万ドルで、前年同期比14%の既存事業成長率であった。米国市場では15%増と好調で、国際市場では12%増となった。

これは、記録的な新規顧客の獲得と、全世界のアクティブ・ユーザー数が約280万~290万人に拡大したことにより、2四半期連続で収益成長が再加速したことを意味する。

このような素晴らしい業績は、ここ数ヶ月のデックスコム株を取り巻く楽観主義を再燃させる一因となっている。

2.アクセス拡大がDXCM株に大きなチャンスをもたらす

DexCom社は、そのCGM技術の保険適用範囲の拡大において大きく前進した。2025年1月現在、3大薬局給付マネージャー(PBM)のうち2社が、インスリンの使用に関係なく、糖尿病患者であれば誰でもDexCom CGMをカバーするようになった。

同社は、2025年末までに、インスリンを投与していない500万人以上の2型糖尿病患者が市販薬でカバーされると見込んでいる。

米国の2型非インシュリン人口は2,500万人を超えているが、現在のCGM普及率はわずか5%程度である。

デックスコムの2型インスリン非使用者に対するランダム化比較試験は、2025年末か2026年初頭に読み出される見込みで、カバレッジをさらに拡大し、デックスコム株にとって新たなカタリストとなる。

デックスコムの全アナリスト予想をチェックする(無料です)>>。

3.成長とマージン拡大を牽引する製品革新

デックスコムは、2025年後半に発売予定の15日間G7 CGMシステムのFDA認可を取得した。この長期着用センサーは、ユーザーエクスペリエンスを向上させ、毎月のセンサー交換の回数を減らすことでマージン拡大を促進する。

デクスコムの最新製品であるSteloは、初の市販型CGMで、2024年8月の発売以来、14万人以上のユーザーを獲得し、その大多数がサブスクリプションサービスに加入している。

デックスコムは、マレーシアとメサに製造施設を持ち、自動化によって業務効率を高め、製造能力を拡大している。

これらの取り組みと15日センサーは、デックスコムの業績に貢献すると期待されている。同社は2025年の調整後EBITDAを約14億ドルと見込んでいる。

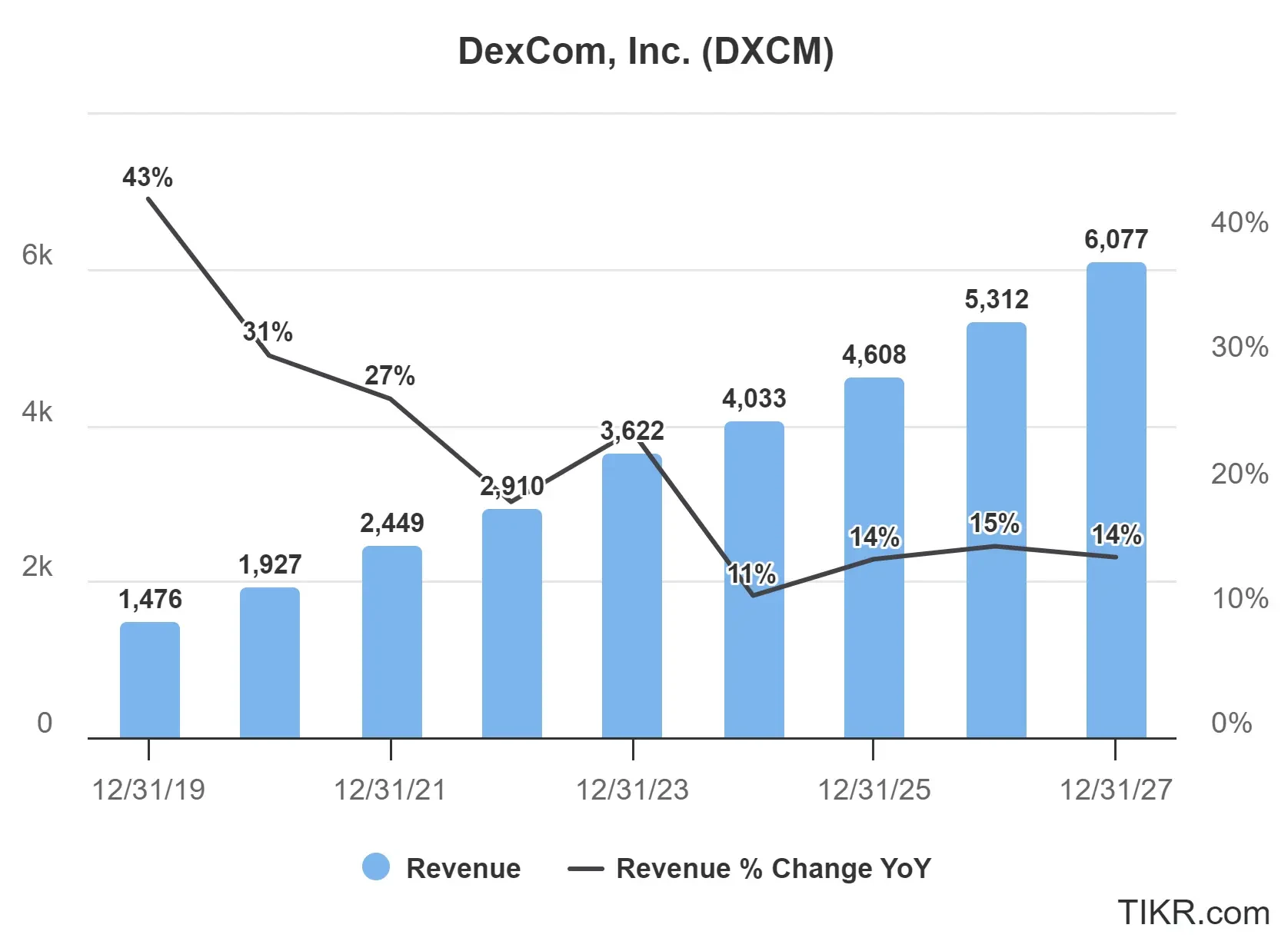

2025年通年の売上高ガイダンスは46億ドル(14%の成長率)であり、複数の成長カタリストが控えていることから、アナリストは生命を変える技術への革新とアクセス拡大を続けるデックスコム株に強気の見方を崩していない。

デックスコム株の評価設定

デックスコムを追跡しているアナリストは、同社の売上高が2024年の40億ドルから2027年には61億ドルに増加すると予想している。同様に、調整後の利益は2024年の1株当たり1.64ドルから2027年には3.10ドルに拡大すると予想されている。

DXCM株の株価収益率(フォワード)は40倍で、5年平均の106倍を大幅に下回っている。

デックスコムの株価が将来利益の35倍で取引される場合、2027年初頭の株価は110ドル前後となり、現在の水準から30%近く上昇する可能性がある。

DXCM株を担当しているアナリスト26名のうち、23名が「買い」、3名が「ホールド」を推奨している。ヘルスケア株に「売り」推奨はない。

ウォール街はDXCM株に強気で、目標株価のコンセンサスから、今後18ヶ月で12%上昇すると予想している。

デックスコム株のTIKRテイクアウェイ

継続的グルコースモニタリング市場におけるデックスコムの戦略的位置づけは、魅力的な投資機会となる。

加速する収益成長、保険適用範囲の拡大、15日間G7や市販薬Steloのような革新的な製品により、DexCom社は十分なサービスを受けていない2型糖尿病分野で大きな市場シェアを獲得する態勢を整えている。

強力なファンダメンタルズにもかかわらず、過去の評価倍率を大きく下回って取引されているデックスコム株は、成長する糖尿病ケア市場へのエクスポージャーを投資家に提供し、今一番の投資先となっている。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買っている のかを見て、あなたも賢い投資家のマネーを追いかけよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!