Aspetti salienti:

- Il rendimento del capitale investito di Costco si attesta intorno al 26%, ben al di sopra del 16% circa di Walmart, il che rappresenta una parte significativa del motivo per cui il mercato le assegna un multiplo più alto anno dopo anno.

- Walmart è l'azienda più grande con un ampio margine, con 713 miliardi di dollari di fatturato e un margine operativo che si avvicina al 4,2%, ma la struttura delle quote associative di Costco rende i suoi guadagni più prevedibili e meno dipendenti dal prezzo o dal volume della merce.

- Entrambi i titoli hanno valutazioni elevate. La domanda che vale la pena porsi non è quale sia più conveniente, ma quale premio sia più giustificato dalla qualità del business sottostante.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Si tratta di due dei rivenditori al dettaglio meglio gestiti al mondo, e gli investitori lo sanno da anni. Costco(COST) tratta a circa 47 volte gli utili a termine. Walmart(WMT) si trova a circa 44x.

Nessuna delle due è a buon mercato e, in un contesto macro in cui l'incertezza sui dazi crea una reale pressione sui beni importati, a entrambe le società viene chiesto di dimostrare la propria resistenza.

L'aspetto interessante è che questo confronto non riguarda tanto quale azienda sia vincente nel settore della vendita al dettaglio, quanto piuttosto il tipo di azienda che si sta acquistando quando si possiede una delle due azioni.

Stimare il valore equo di un'azienda all'istante (gratis con TIKR) >>>

Due modelli di business costruiti intorno a diversi Moats

A prima vista, queste due società sembrano competere sullo stesso terreno, ma il modo in cui ciascuna di esse fa soldi non è per nulla simile.

Da parte sua, Costco è un club di magazzini per soci in cui il vero motore di profitto è la quota annuale, non la merce. I soci pagano per accedere a una selezione di prodotti strettamente curata e venduta a margini volutamente sottili, circa il 13% lordo, con la maggior parte dei risparmi trasferiti direttamente al cliente. La linea di membership è cresciuta da 3,9 miliardi di dollari nell'anno fiscale 2021 a 5,3 miliardi di dollari nell'anno fiscale 2025, con una crescita costante e tassi di rinnovo costantemente superiori al 90%.

Walmart, che non ha bisogno di presentazioni, è una macchina completamente diversa, che ha costruito un'imponente attività di vendita al dettaglio tradizionale di generi alimentari e merci generiche e ha trascorso gli ultimi anni a sovrapporvi attività ad alto margine, in particolare Walmart Connect, la sua rete di media per la vendita al dettaglio che vende pubblicità in base ai dati di acquisto di terzi e che è cresciuta del 41% nell'anno fiscale 2026.

La distinzione è importante perché i ricavi da commissioni di Costco sono essenzialmente profitti puri. Anche le attività pubblicitarie e di e-commerce di Walmart sono ad alto margine, ma sono ancora una fetta relativamente piccola di un fatturato di 713 miliardi di dollari, il che significa che il miglioramento dei margini avverrà gradualmente.

Cosa mostrano in realtà i dati finanziari

I grafici TIKR raccontano una storia chiara quando si guardano le due aziende fianco a fianco.

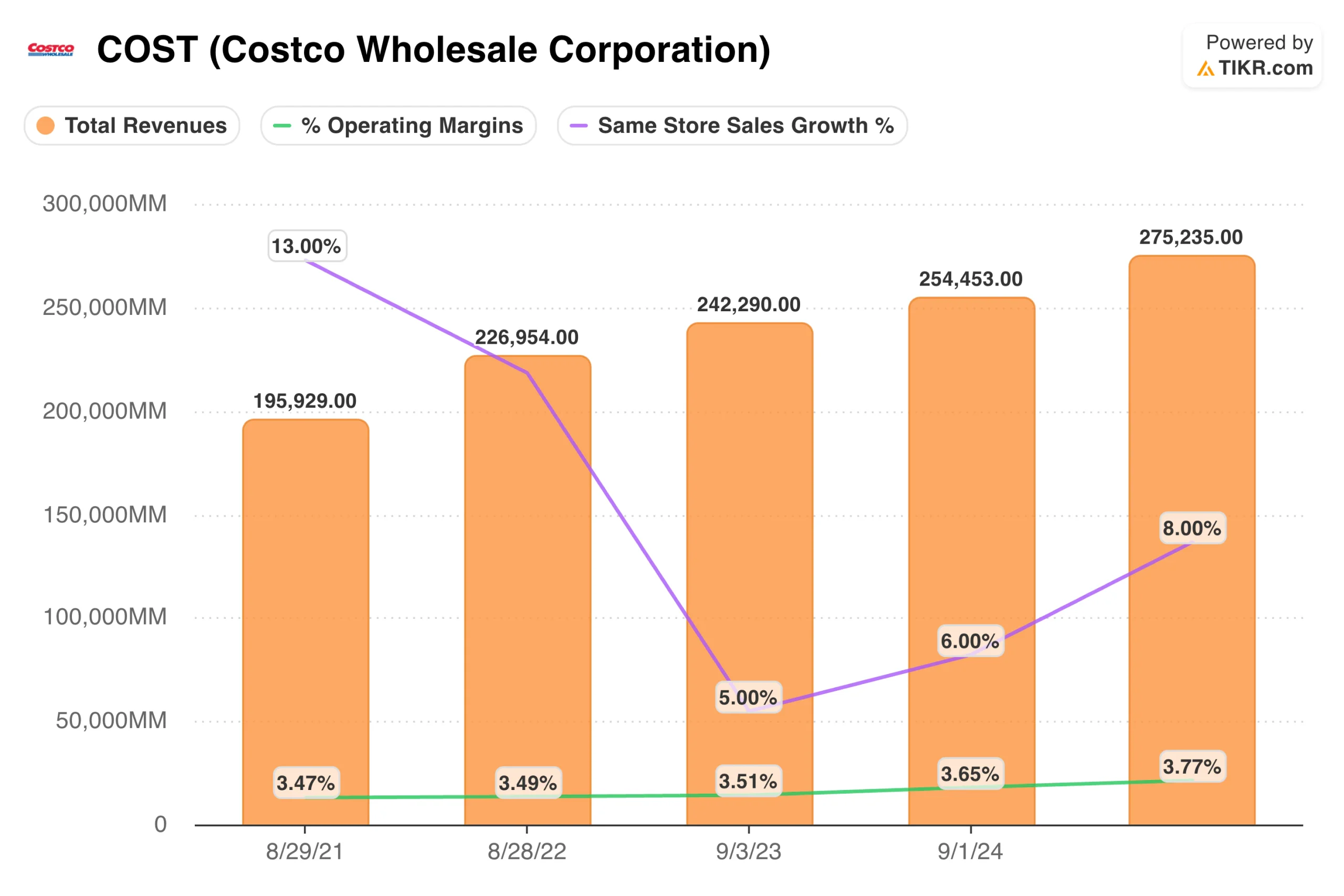

Il margine operativo di Walmart si è mantenuto in una fascia stretta tra il 4% e il 4,5% per cinque anni, raggiungendo circa il 4,2% nell'anno fiscale 2026. Nello stesso periodo, il fatturato è cresciuto costantemente da 559 a 713 miliardi di dollari. Si tratta di una macchina consistente e composta, ma il profilo dei margini non è cambiato drasticamente nonostante tutti gli investimenti in attività a più alto margine.

Il margine operativo di Costco sembra più sottile, intorno al 3,8%, ma è un dato intenzionale e in qualche modo fuorviante come termine di paragone. Se si considera la quota associativa come un reddito quasi puro che si aggiunge a un'attività di vendita a basso margine, la qualità degli utili è in realtà più elevata di quanto suggerisca il numero principale.

Le vendite nello stesso punto vendita sono passate da una crescita del 13% nell'anno fiscale 2022 al 5% nell'anno fiscale 2023, per poi risalire all'8% nell'ultimo periodo, indicando una certa sensibilità all'ambiente dei consumatori, ma anche una reale domanda sottostante.

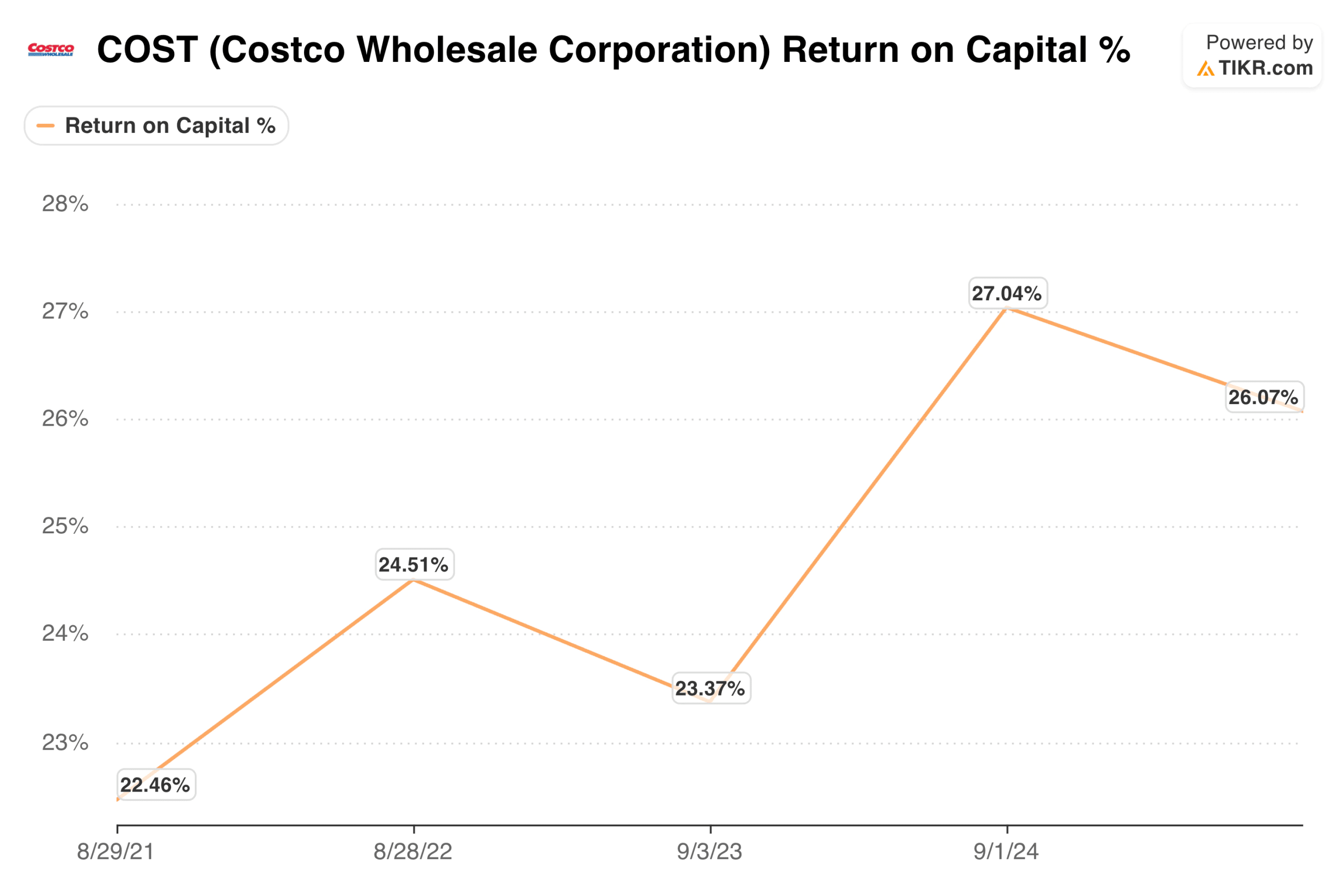

Il confronto più significativo è il rendimento del capitale investito. Il ROIC di Costco è passato dal 22% circa dell'anno fiscale 2021 all'attuale 26% circa.

Anche il ROIC di Walmart è migliorato sensibilmente, passando da circa il 14% a un picco vicino al 18%, prima di stabilizzarsi intorno al 16%. Entrambe le aziende sono sane, ma Costco impiega il capitale in modo più efficiente e questo divario è uno dei motivi principali per cui gli investitori hanno storicamente pagato un multiplo più alto.

Guarda cosa pensano gli analisti del titolo WMT (gratis con TIKR) >>>

Cosa prevedono le stime di consenso

Dalla scheda stime di TIKR, gli analisti si aspettano che Costco cresca i ricavi a circa l'8%-9% all'anno nei prossimi anni, con un EPS che salirà da circa 20 dollari nell'anno fiscale 2026 a 28 dollari entro l'anno fiscale 2030. Il P/E a termine si riduce da circa 47x oggi a 35x sulle stime per il 2030, il che rappresenta la classica tesi della "crescita nel multiplo" che Costco ha eseguito in modo affidabile per decenni.

Le stime di Walmart sono più modeste, con una crescita dei ricavi di circa il 5% annuo e un aumento dell'EPS da circa 2,90 dollari nell'anno fiscale 2026 a 4,10 dollari entro l'anno fiscale 2030. Il P/E a termine si riduce in modo analogo, da circa 44x oggi a 31x per il 2030. La crescita è reale, ma più lenta, e la compressione dei multipli si basa su un'esecuzione continua della pubblicità e dell'e-commerce per aumentare la redditività.

Valutazione: Il premio è meritato?

Il modello TIKR punta a circa 1.413 dollari per Costco, il che implica un rialzo del 40% circa e un rendimento annualizzato dell'8% circa. Si tratta di un rendimento ragionevole per un'azienda con un ROIC del 26%, tassi di rinnovo superiori al 90% e un modello che ha fatto crescere gli utili in modo affidabile attraverso molteplici cicli economici.

Il modello TIKR per Walmart punta a circa 143 dollari, il che implica un rialzo totale di circa il 10% e un rendimento annualizzato di circa il 2%. La storia della pubblicità e dell'e-commerce è convincente, ma a 44x gli utili a termine su un'azienda che cresce del 5% circa, il prezzo attuale riflette già un risultato piuttosto ottimistico.

Il premio di Costco rispetto a Walmart non è così ampio come sembra solo in base al P/E, solo qualche giro ai prezzi attuali. Ma il differenziale di ROIC, la prevedibilità degli utili del modello di adesione e la struttura dei margini più pulita fanno di Costco un'azienda che storicamente ha guadagnato il suo multiplo piuttosto che indebitarsi con le aspettative future.

Il bilancio per gli investitori

In fin dei conti, entrambe le società sono eccellenti e nessuna delle due vi sorprenderà con un drastico cambio di prodotto o un crollo del modello di business.

La scelta è tra una macchina più lenta e più grande, con una storia di trasformazione autentica ancora in corso, e una macchina più piccola e più efficiente che ha stampato profitti per decenni sulla base di un'idea semplice: far pagare l'accesso alle persone e poi venderle a un prezzo abbastanza basso da farle tornare.

Ai prezzi attuali, Costco è la soluzione più convincente. Il modello TIKR implica migliori rendimenti annualizzati, i dati ROIC supportano il multiplo premium e il modello di affiliazione fornisce il tipo di guadagno minimo che rende la valutazione meno precaria di quanto possa sembrare a prima vista.

Detto questo, Walmart è ancora da tenere d'occhio con attenzione man mano che la pubblicità aumenta, ma in questo momento si sta pagando a prezzo pieno una storia che deve ancora essere provata.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Quanto rialzo ha il titolo COST da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!