Aspetti salienti:

- AMAT continua a registrare buoni risultati. Nel primo trimestre dell'anno fiscale 2026, Applied ha registrato un fatturato di 7,01 miliardi di dollari, un EPS non GAAP di 2,38 dollari, un fatturato record per le DRAM in Semiconductor Systems e un fatturato record per i servizi e i ricambi in Applied Global Services.

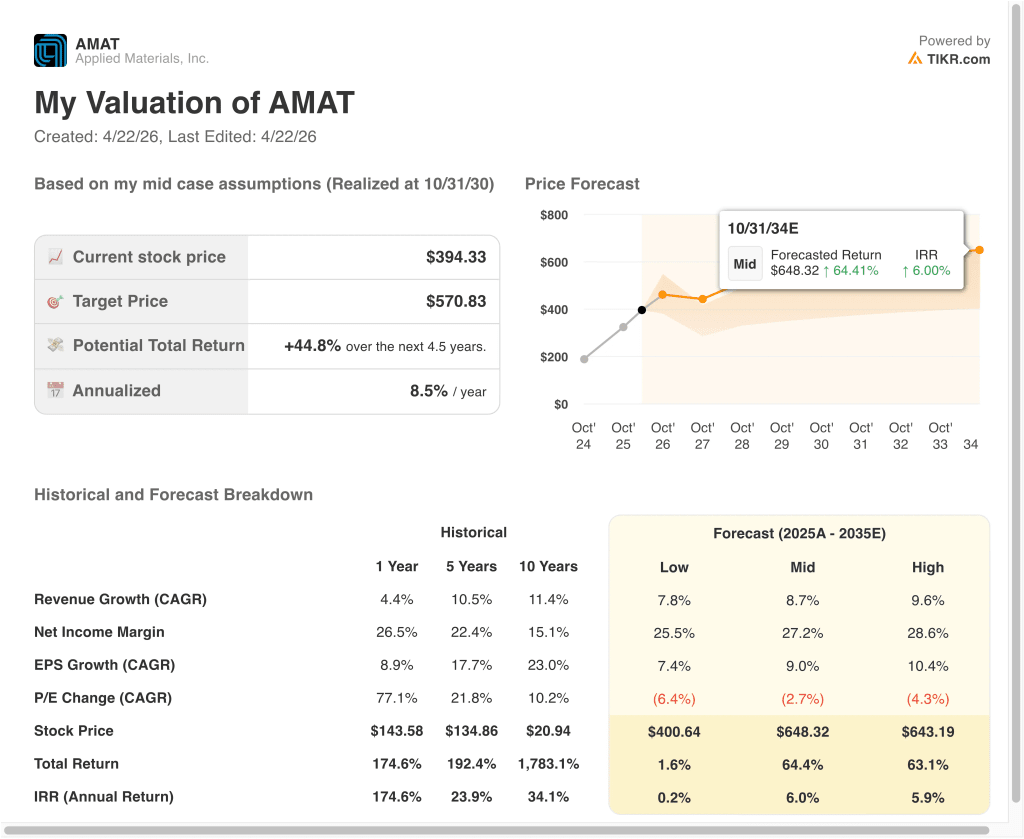

- In base al modello di valutazione, il titolo Applied Materials potrebbe ragionevolmente raggiungere circa 439 dollari per azione entro la fine del 2028.

- Ciò implica un rendimento totale dell'11% circa dal prezzo attuale di 394 dollari, o circa il 4% annualizzato nei prossimi 2,5 anni.

Cosa è successo?

Applied Materials (AMAT) è al centro dell'attenzione perché il mercato sta ancora premiando le aziende legate alla costruzione di semiconduttori AI. Il 21 aprile, l'azienda ha dichiarato che Advantest diventerà un partner per l'innovazione della sua piattaforma EPIC nella Silicon Valley; le due società lavoreranno insieme per collegare più strettamente la produzione di semiconduttori front-end e i test back-end.

Questa notizia arriva dopo un altro importante annuncio relativo all'intelligenza artificiale fatto a marzo. Reuters ha riferito che Applied ha stretto una partnership con Micron e SK Hynix per sviluppare chip di memoria di prossima generazione per l'IA e il calcolo ad alte prestazioni, e che queste aziende stanno diventando partner fondatori del centro EPIC dell'azienda.

Anche l'ultima relazione sugli utili ha rafforzato questo tema. Applied ha dichiarato che il fatturato del primo trimestre dell'anno fiscale 2026 è diminuito del 2% rispetto all'anno precedente, attestandosi a 7,01 miliardi di dollari, ma l'EPS non-GAAP è stato comunque di 2,38 dollari, superiore alle stime citate da Reuters, mentre Gary Dickerson ha affermato che l'AI computing sta accelerando gli investimenti nella logica di punta, nella memoria ad alta larghezza di banda e nel packaging avanzato. Ha inoltre dichiarato che Applied prevede una crescita di oltre il 20% delle sue attività nel settore delle apparecchiature per semiconduttori nel calendario 2026.

C'è anche un altro aspetto della storia. A febbraio, Applied ha accettato di pagare 252 milioni di dollari per risolvere le accuse di esportazione illegale di apparecchiature per chip in Cina, e a novembre Reuters ha riportato che i limiti più severi alle esportazioni statunitensi dovrebbero ridurre la spesa cinese per le apparecchiature per wafer fab nel 2026.

Ecco perché il titolo Applied Materials potrebbe rimanere sensibile da qui in poi: gli investitori stanno bilanciando la domanda reale guidata dall'intelligenza artificiale con l'esposizione alla Cina, la regolamentazione e il fatto che il titolo si è già mosso molto.

Cosa dice il modello per le azioni AMAT

Abbiamo analizzato il potenziale di rialzo del titolo Applied Materials utilizzando ipotesi di valutazione basate su una continua domanda di semiconduttori, margini elevati e un multiplo degli utili ancora elevato.

Sulla base delle stime di una crescita annua dei ricavi di circa il 7%, di margini operativi di circa il 30% e di un multiplo P/E normalizzato di circa 33x, il modello prevede che il titolo Applied Materials possa salire da 394 a 439 dollari per azione.

Si tratterebbe di un rendimento totale dell'11,3%, o di un rendimento annualizzato del 4,3% nei prossimi 2,5 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni AMAT:

1. Crescita dei ricavi: 7%

Applied ha già costruito una base di ricavi molto ampia. Il fatturato dell'anno fiscale 2025 ha raggiunto i 28,4 miliardi di dollari, con un aumento del 4% rispetto all'anno precedente, e l'azienda ha descritto questo come il sesto anno consecutivo di crescita. Questo dato è importante perché dimostra che Applied continua ad espandersi anche dopo un'enorme corsa pluriennale alla spesa in conto capitale per i semiconduttori.

Il mix di segmenti aiuta a spiegare perché la crescita ha retto. Nell'anno fiscale 2025, Semiconductor Systems ha prodotto circa 20,8 miliardi di dollari di fatturato, mentre Applied Global Services ha aggiunto circa 6,4 miliardi di dollari e la direzione ha dichiarato che i servizi ricorrenti e i componenti hanno registrato un altro anno di crescita a due cifre. Questo dà ad Applied sia un'esposizione alle apparecchiature di capitale che un flusso di servizi più duraturo legato alla sua base installata.

Sulla base delle stime di consenso degli analisti, riteniamo che la crescita annuale dei ricavi si aggiri intorno al 7%. Si tratta di un valore inferiore alla crescita delle apparecchiature per semiconduttori prevista dall'azienda per il 2026, ma riflette un ritmo più normalizzato nel tempo dopo un forte ciclo di spesa guidato dall'intelligenza artificiale. Inoltre, coglie la realtà che la domanda cinese potrebbe essere più debole anche se la logica, la memoria e il packaging all'avanguardia rimangono forti.

2. Margini operativi: 30%

Applied è già un'azienda molto redditizia. Nel primo trimestre dell'anno fiscale 2026, il margine operativo non-GAAP è stato del 30,0% e l'ultimo margine EBIT trailing nei materiali forniti è del 29,9%. Questo ci dice che il modello non ipotizza un'esplosione eroica dei margini, ma piuttosto una continuazione delle prestazioni attuali.

Il profilo del margine è supportato dal mix di prodotti e dai ricavi da servizi. Il margine lordo è stato del 49,1% su base non GAAP nel primo trimestre e la direzione ha dichiarato che i ricavi record delle DRAM e i ricavi record dei servizi e dei ricambi hanno contribuito a sostenere i risultati.

Sulla base delle stime di consenso degli analisti, utilizziamo margini operativi del 30% circa. Ciò si adatta sia all'attuale profilo operativo sia al posizionamento dell'azienda in aree a più alto valore come le memorie ad alta larghezza di banda e il packaging avanzato. Inoltre, evita di dare per scontato che tutte le parti dell'azienda migliorino contemporaneamente.

3. Multiplo P/E di uscita: 33x

Il multiplo di uscita è il punto in cui il modello rimane un po' esigente. I materiali di valutazione attuali mostrano che AMAT viene scambiata a circa 32,6x gli utili dei prossimi dodici mesi, mentre il modello utilizza un P/E normalizzato di circa 32,6x.

C'è una ragione per questo. La Reuters ha riferito che gli analisti monitorati dalla stampa hanno alzato gli obiettivi in modo sostanziale in seguito al miglioramento della domanda di IA, e l'ultimo obiettivo medio nei materiali da lei forniti si aggira intorno ai 423 dollari, con un obiettivo massimo di 500 dollari. Ciò dimostra che il mercato è ancora disposto ad assegnare ad Applied un multiplo superiore perché è legata a uno dei temi più forti di spesa di capitale nel settore tecnologico.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita di circa 33x. Ciò riflette la leadership di Applied nel settore dei semiconduttori, la sua forte generazione di cassa e la sua esposizione diretta alla domanda di infrastrutture AI. Ma significa anche che nel titolo è già incorporato molto ottimismo, il che contribuisce a spiegare il modesto rendimento atteso nello scenario di base.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo Applied Materials fino al 2035 mostrano risultati diversi in base alla domanda di semiconduttori AI, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Scenario basso: La spesa legata all'IA si raffredda, la Cina rimane un freno maggiore e la valutazione si comprime più rapidamente → 0,2% di rendimenti annuali La spesa legata all'IA si raffredda, la Cina rimane un freno maggiore e la valutazione si comprime più rapidamente -> 0,2% di rendimenti annuali

- Caso medio: Applied continua a beneficiare della domanda di logica, memoria e servizi all'avanguardia → 6,0% di rendimenti annuali

- Caso alto: I ricavi e i margini superano lo scenario di base, ma la valutazione si comprime ancora → 5,9% di rendimenti annuali

In futuro, il titolo si muoverà probabilmente in base a ogni nuova lettura della domanda di infrastrutture AI, della spesa per la memoria, dei controlli sulle esportazioni e del fatto che i clienti continuino a dare priorità al packaging avanzato e alla memoria ad alta larghezza di banda.

Scopri cosa pensano gli analisti del titolo AMAT in questo momento (gratis con TIKR) >>>

Conviene investire in Applied Materials, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate AMAT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire AMATinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Materiali applicatiazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate i titoli in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!