Statistiche chiave per il titolo Boston Scientific

- Intervallo di 52 settimane: da $59 a $110

- Prezzo attuale: $60

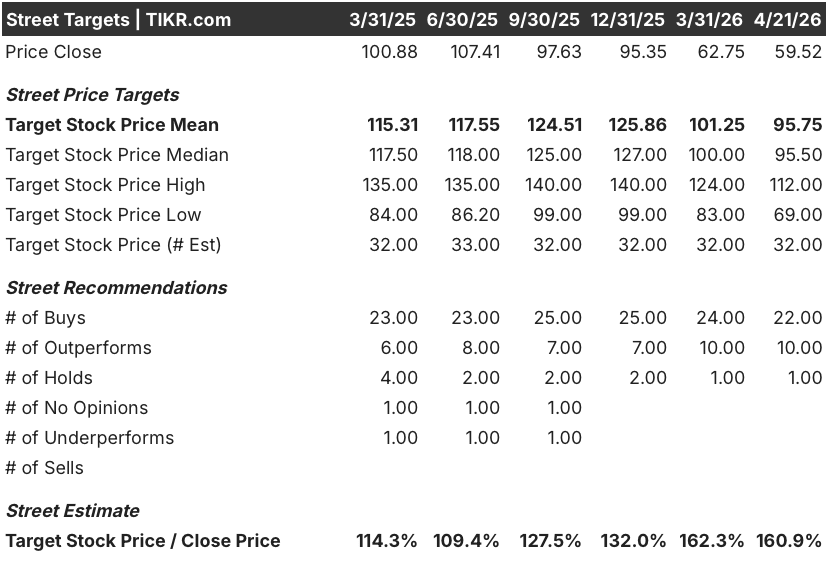

- Obiettivo medio: 96 dollari

- Obiettivo alto: $112

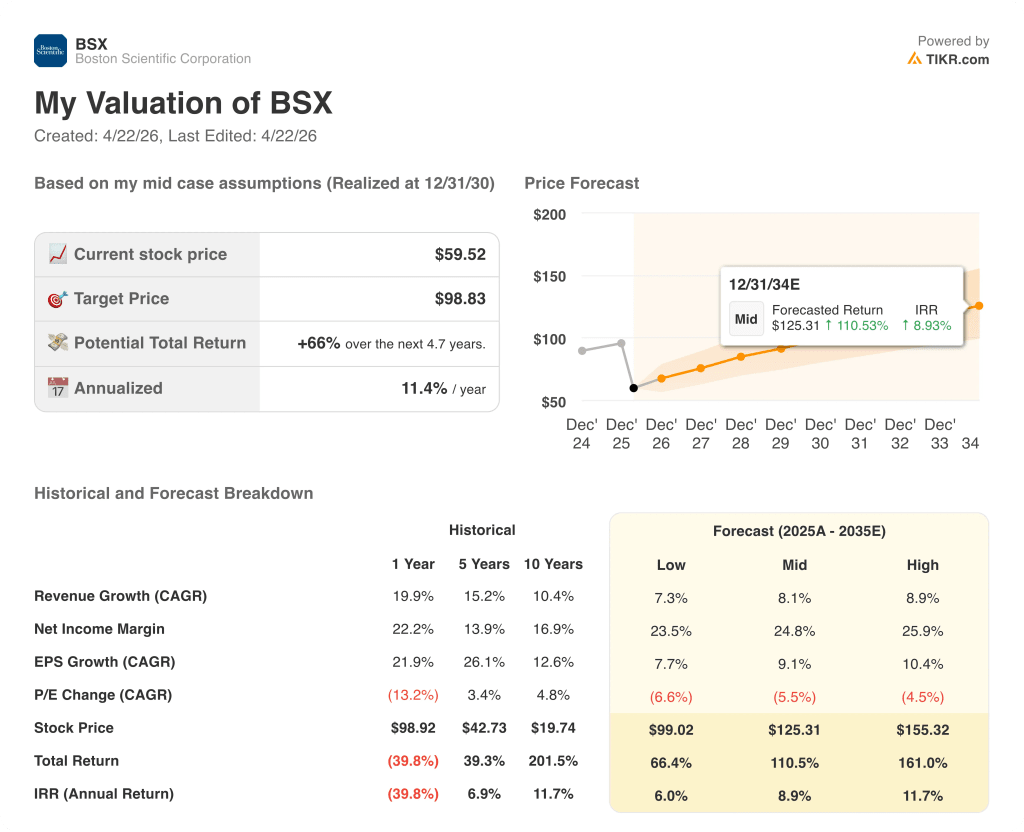

- Obiettivo del modello TIKR (dicembre 2030): $100

Cosa è successo?

Boston Scientific(BSX), l'azienda di dispositivi medici con sede a Marlborough, Massachusetts, il cui portafoglio comprende l'elettrofisiologia cardiaca, la cardiochirurgia strutturale, l'oncologia interventistica e la neuromodulazione, ha registrato un fatturato di 20,07 miliardi di dollari per l'intero anno e un EPS rettificato di 3,06 dollari, segnando il terzo anno consecutivo di crescita degli utili superiore al 20%.

Il titolo è sceso di circa il 17,5% il 4 febbraio dopo che i risultati del quarto trimestre hanno rivelato che le vendite di elettrofisiologia negli Stati Uniti, il segmento che ospita FARAPULSE, il catetere per l'ablazione a campo di impulsi leader di mercato utilizzato per il trattamento della fibrillazione atriale, sono cresciute più lentamente di quanto ipotizzato dalla Borsa e che la guidance per il 2026, che prevedeva una crescita organica del 10%-11%, è risultata ben al di sotto del tasso di crescita del 25% ipotizzato dagli analisti.

Ciò che il crollo ha oscurato è che 32 dei 33 analisti di copertura valutano ancora il titolo Boston Scientific come buy o outperform, e l'obiettivo di prezzo medio di 96 dollari implica un rialzo del 61% rispetto ai livelli attuali, un divario guidato quasi interamente da una domanda: se FARAPULSE possa mantenere una chiara leadership di mercato nel settore PFA, mentre Johnson & Johnson e Medtronic immettono sul mercato cateteri per l'ablazione del campo pulsato concorrenti.

La risposta è arrivata alla riunione dell'American College of Cardiology il 28 marzo, quando Boston Scientific ha presentato i risultati dello studio CHAMPION-AF, che hanno dimostrato che WATCHMAN FLX, il suo dispositivo di chiusura dell'appendice atriale sinistra utilizzato per prevenire l'ictus nei pazienti affetti da fibrillazione atriale, ha raggiunto entrambi gli endpoint primari rispetto ai nuovi anticoagulanti orali: non inferiore per quanto riguarda la prevenzione dell'ictus e superiore per quanto riguarda la riduzione dei sanguinamenti clinicamente significativi nell'arco di 36 mesi.

Mike Mahoney, Presidente e Amministratore Delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "la nostra guidance per il '26, insieme ai nostri obiettivi per il periodo dal '26 al '28, che prevedono una crescita delle vendite di oltre il 10%, un'espansione del margine operativo rettificato di 150 punti base e una crescita dell'EPS a due cifre, continuano a essere altamente differenziati", collegando il piano a lungo termine direttamente a una pipeline che ora include l'espansione dell'etichetta CHAMPION, l'acquisizione di Penumbra per un valore di 14,9 miliardi di dollari e l'introduzione di un nuovo farmaco per la prevenzione dell'ictus.9 miliardi di dollari, l'acquisizione di Penumbra, che ha portato a Boston Scientific capacità neurovascolari e di trombectomia meccanica, e FARAWAVE Ultra, la piattaforma PFA di nuova generazione il cui lancio è previsto per la prima metà del 2027.

Il parere di Wall Street sul titolo BSX

Il risultato di CHAMPION-AF cambia la durata della storia di crescita di WATCHMAN più di quanto non cambi i numeri del 2026: il management ha confermato che i dati supportano la crescita annuale del mercato di WATCHMAN del 20% precedentemente dichiarata per il piano a lungo termine.

Il premio a più lungo termine, l'espansione della popolazione di pazienti indicati dagli attuali 5 milioni a 20 milioni a livello globale, richiederà un aggiornamento dell'etichetta della FDA, revisioni delle linee guida di consenso e una decisione di copertura nazionale da parte del CMS che, come hanno riconosciuto i dirigenti, richiederà tempo per essere elaborata.

L'EPS normalizzato di Boston Scientific dovrebbe raggiungere circa 3,45 dollari nell'anno fiscale 2026, con un aumento del 13% rispetto all'anno precedente, grazie alla continua crescita di EP e WATCHMAN, alle sinergie di integrazione di Penumbra sul fronte commerciale al di fuori degli Stati Uniti e all'espansione del margine operativo rettificato di 50-75 punti base.

Questa base si consolida ulteriormente nell'esercizio 2027, dove il consenso vede l'EPS raggiungere circa 3,90 dollari quando il vento contrario della rimozione dello stent AXIOS e l'interruzione di ACURATE si attenueranno e la pipeline completa di neuromodulazione, oncologia interventistica e ICVT inizierà a contribuire.

Ventidue rating buy e 10 outperform a fronte di un'unica posizione hold - il consenso rialzista più concentrato nel settore medtech a grande capitalizzazione - riflettono una società che considera la perdita di azioni di EP come temporanea e il catalizzatore CHAMPION come trasformativo, con il target massimo di $112 che rappresenta circa l'88% di upside e la media di $96 che implica ancora il 61% rispetto ai livelli attuali.

Scambiato a circa 17x gli utili a termine a fronte di una crescita normalizzata dell'EPS del 13% e di una base di ricavi in espansione verso i 22 miliardi di dollari nell'anno fiscale 2026, il titolo Boston Scientific appare profondamente sottovalutato, valutato come se la decelerazione del PE fosse permanente, quando ogni dato clinico, da CHAMPION all'approvazione di FARAPOINT alla pipeline di FARAWAVE Ultra, suggerisce il contrario.

L'unico rischio che potrebbe mantenere il titolo in una fascia di oscillazione a breve termine è la causa collettiva di titoli intentata da diverse aziende che denunciano dichiarazioni fuorvianti sulla sostenibilità del segmento della PE negli Stati Uniti tra luglio 2025 e febbraio 2026, con una scadenza per l'attore principale fissata al 4 maggio: anche una causa frivola crea un sovraccarico di titoli che rallenta il rientro degli investitori istituzionali.

Il prossimo catalizzatore è rappresentato dai risultati del 1° trimestre 2026, la cui pubblicazione è prevista per il 22 aprile prima dell'apertura del mercato, con la conference call alle 8:00: si dovrà osservare la crescita organica del PE statunitense per confermare se la debolezza del 4° trimestre si è stabilizzata e se il management rivedrà al rialzo la guida organica del 10%-11% per l'intero anno o la manterrà stabile, visti i venti contrari transitori di AXIOS e ACURATE.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR punta a circa 99 dollari per azione entro dicembre 2030, con una crescita annualizzata dell'EPS di circa il 9% e un margine di utile netto in espansione verso il 25%, ma il modello è stato costruito prima che i dati dello studio CHAMPION-AF confermassero la potenziale espansione dell'etichetta di prima linea di WATCHMAN a 20 milioni di pazienti idonei a livello globale, un catalizzatore che non si riflette ancora nelle stime di consenso e che, secondo il management, sosterrà una crescita del mercato di WATCHMAN del 20% fino al 2028.

Valutate a 17x gli utili a termine a fronte di un piano triennale a lungo termine che prevede una crescita organica dei ricavi superiore al 10%, un'espansione cumulativa dei margini operativi di 150 punti base e una crescita composta degli EPS del 13%, le azioni di Boston Scientific sono sottovalutate con un margine che implica che il mercato considera una perdita temporanea di azioni del PE come una perdita strutturale dell'intero franchise.

Tutto nella tesi rialzista dipende dal fatto che EP mantenga la leadership di mercato fino al 2026 e che WATCHMAN possa iniziare a beneficiare di un più ampio posizionamento in prima linea prima che i concorrenti colmino il divario clinico.

Argomento toro - Il produttore di composti che scambia a un multiplo inferiore a quello del prezzo di mercato

- L'EPS normalizzato dovrebbe raggiungere circa 3,45 dollari nell'esercizio 2026 (+13%) e circa 3,90 dollari nell'esercizio 2027 (+13%), con un tasso di capitalizzazione che storicamente ha supportato multipli a termine di 30-35x per BSX; una rivalutazione a 25x per l'EPS dell'esercizio 2026 implica un prezzo del titolo vicino a 86 dollari.

- CHAMPION-AF ha raggiunto entrambi gli endpoint primari, posizionando WATCHMAN FLX per un'espansione dell'etichetta da 5 milioni a 20 milioni di pazienti indicati a livello globale; il management ha confermato che la presentazione alla FDA è in corso e che il processo di aggiornamento delle linee guida è iniziato con le società professionali.

- L'acquisizione di Penumbra (14,9 miliardi di dollari) aggiunge i settori neurovascolare e della trombectomia meccanica, due segmenti in forte crescita in cui Boston Scientific non era presente, con una chiusura prevista per il 2026 e significative sinergie di scala OUS grazie all'infrastruttura commerciale EMEA e Asia-Pacifico esistente di BSX.

- FARAWAVE Ultra, la piattaforma PFA di terza generazione, è in dirittura d'arrivo per il lancio nella prima metà del 2027, con quelli che il management ha descritto come significativi miglioramenti in termini di capacità, erogazione e tracciamento rispetto all'attuale dispositivo FARAWAVE

- L'FCF dovrebbe raggiungere circa 4,2 miliardi di dollari nell'esercizio 2026 (obiettivo di conversione dell'80%), garantendo una flessibilità nell'allocazione del capitale per continuare a effettuare operazioni di M&A, anche se il prestito a termine di Penumbra è in fase di utilizzo.

Caso Orso - Perdita di quote di PE e spese legali

- La crescita organica di EP negli Stati Uniti dovrebbe rallentare verso il 10% nel 2026 con il lancio dei cateteri PFA di Johnson & Johnson e Medtronic, comprimendo quella che era una posizione di mercato quasi monopolistica; Leerink Partners ha tagliato il suo obiettivo di prezzo a 89 dollari e ora prevede una crescita di EP negli Stati Uniti sostanzialmente piatta nell'esercizio 2027, uno scenario non ancora incorporato nel consenso.

- La tempistica di espansione dell'etichetta CHAMPION di WATCHMAN si misura in anni, non in trimestri: La revisione della FDA, gli aggiornamenti delle linee guida e la revisione della NCD del CMS rappresentano ciascuno un ostacolo indipendente; il TAM di 20 milioni di pazienti è una storia del 2030, non un evento di fatturato del 2026.

- L'azione collettiva sui titoli, la cui scadenza è fissata per il 4 maggio, crea un rischio continuo e potrebbe ritardare il rientro delle istituzioni nel titolo BSX, anche se i fondamentali si stabilizzano

- Il consenso sul FCF per l'esercizio 2026, pari a circa 3,64 miliardi di dollari, è sostanzialmente piatto rispetto all'anno precedente, una pausa nella generazione di cassa che limita la capacità di riacquisto a breve termine, proprio mentre il titolo tratta con lo sconto più ampio rispetto al valore intrinseco degli ultimi anni.

- Il problema della batteria del pacemaker, oggetto di indagine da parte delle autorità di regolamentazione australiane e citato nel rapporto del NYT, unito alla rimozione dello stent AXIOS e all'interruzione di ACURATE, indica che la gestione della qualità dei prodotti rimane un rischio che il nuovo team di CFO dovrà affrontare in modo visibile.

Conviene investire in Boston Scientific Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo BSX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Boston Scientific Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni BSX su TIKR gratuitamente →