Statistiche principali

- Prezzo attuale: ~$55

- Ricavi Q4 2025: $252M, +10% YoY

- Ricavi FY2025 (come riportato): 994 milioni di dollari, +9% a/a

- EPS rettificato per l'anno fiscale 2025: $1,02, +38% a/a

- EPS rettificato del 4° trimestre 2025: 0,27 dollari, +35% a/a

- Margine EBITDA rettificato del 4° trimestre 2025: 22,7%, +420 punti percentuali rispetto all'anno precedente (sesto trimestre consecutivo di espansione).

- Guidance dei ricavi Q1 2026: $235M-$255M (~13% di crescita a metà)

- Guidance EPS rettificato Q1 2026 (midpoint): ~$0,24, ~50% di crescita su base annua

- Obiettivo di prezzo del modello TIKR: ~$94

- Implied Upside: ~69% in ~5 anni (~12% annualizzato)

Il titolo Cognex registra il sesto trimestre consecutivo di espansione dei margini grazie alla ripresa

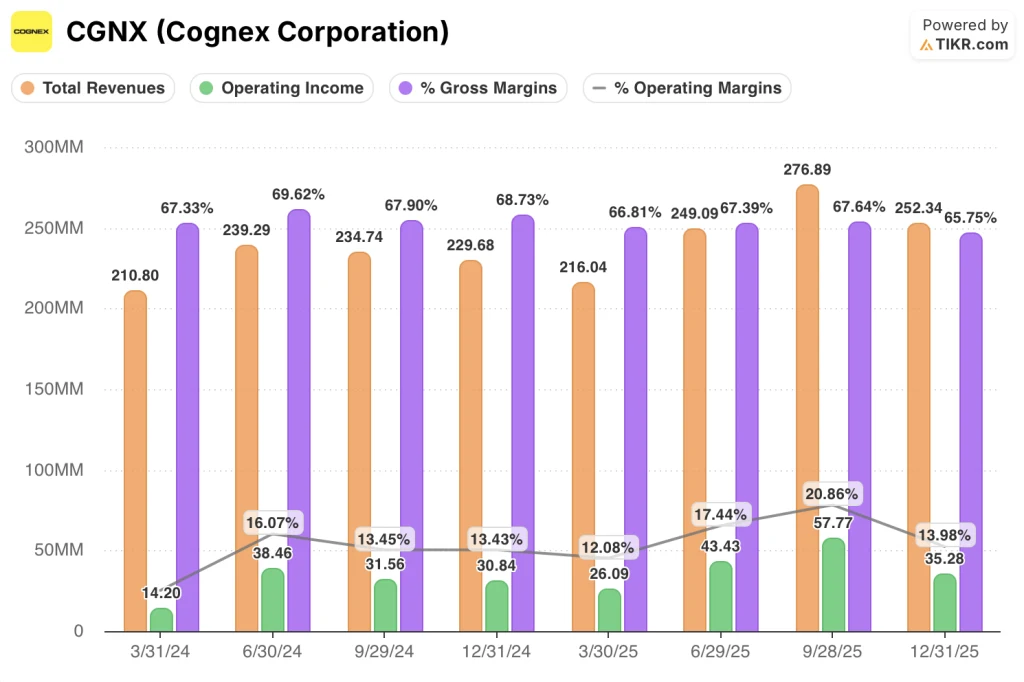

Il titolo Cognex(CGNX) ha registrato nel quarto trimestre del 2025 un fatturato di 252 milioni di dollari, in crescita del 10% rispetto all'anno precedente, chiudendo l'intero anno fiscale a 994 milioni di dollari e segnando il primo anno di crescita organica del fatturato dell'azienda dal 2021.

L'EPS rettificato per il trimestre è stato di 0,27 dollari, con una crescita del 35% rispetto all'anno precedente, secondo quanto dichiarato dal CFO Dennis Fehr durante la telefonata sugli utili del quarto trimestre.

Per l'intero anno, l'EPS rettificato ha raggiunto 1,02 dollari, con un aumento del 38% rispetto all'anno precedente, mentre l'attività sottostante (escluso un beneficio una tantum derivante dalla partnership commerciale) ha generato un fatturato di 982 milioni di dollari e un EPS rettificato di 0,97 dollari, con un aumento del 31% rispetto all'anno precedente, secondo quanto dichiarato da Fehr durante la chiamata per il quarto trimestre.

Il trimestre è stato trainato da un'ampia forza nei mercati finali dell'automazione industriale, con le Americhe in crescita dell'11%, l'Europa del 13% e la Grande Cina del 7% a valuta costante, secondo Fehr.

La logistica ha registrato l'ottavo trimestre consecutivo di crescita a due cifre, mentre l'elettronica di consumo è cresciuta a due cifre per l'intero anno, ben al di sopra delle aspettative iniziali del management, secondo quanto dichiarato dall'amministratore delegato Matt Moschner durante la Q4 call.

Il settore automobilistico è rimasto l'unico punto debole, con un calo dei ricavi a una sola cifra per l'intero anno, anche se Moschner ha dichiarato, durante la telefonata del quarto trimestre, che il mercato ha toccato il fondo e che l'azienda prevede una crescita piatta o a una sola cifra nel 2026.

Secondo Moschner, nel 2025 Cognex ha acquisito circa 9.000 nuovi clienti, il triplo rispetto al 2024, oltre a un ritorno di capitale agli azionisti pari a 206 milioni di dollari, di cui 151 milioni di dollari in riacquisti, mentre il consiglio di amministrazione ha approvato un'ulteriore autorizzazione al riacquisto di 500 milioni di dollari.

Per il primo trimestre del 2026, Cognex ha previsto un fatturato di 235 milioni di dollari - 255 milioni di dollari, pari a una crescita di circa il 13% a metà strada, con un EPS rettificato previsto tra 0,22 e 0,26 dollari, che implica una crescita di circa il 50% su base annua a metà strada, secondo Fehr.

CIl titolo Ognex viene scambiato vicino a 55 dollari. Il modello TIKR indica un valore equo pari a circa 94 dollari. Consultate gratuitamente la ripartizione completa della valutazione su TIKR →

Azioni Cognex: La leva operativa emerge come storia del conto economico

Le azioni Cognex entrano nel 2026 con un conto economico che mostra una leva operativa precoce ma reale: gli utili crescono più rapidamente dei ricavi per la prima volta da diversi anni.

I ricavi del quarto trimestre del 2025 sono cresciuti del 10% rispetto all'anno precedente, raggiungendo i 252 milioni di dollari, fornendo la linea di base rispetto alla quale l'espansione del reddito operativo diventa significativa.

Il margine lordo del quarto trimestre del 2025 è stato del 65,7%, in calo rispetto al 67,6% del terzo trimestre del 2025 e al 68,7% del quarto trimestre del 2024, a causa dei venti di mix che Fehr ha notato essere in parte legati alle decisioni sui prezzi della Cina dell'anno precedente, che da allora si sono stabilizzate.

L'utile operativo del 4° trimestre 2025 è stato di 35 milioni di dollari, con un aumento del 14,4% rispetto ai 31 milioni di dollari del 4° trimestre 2024, superando la crescita dei ricavi.

Il margine operativo del quarto trimestre del 2025 ha raggiunto il 14,0%, rispetto al 13,4% del quarto trimestre del 2024, continuando la tendenza all'espansione su base annua nonostante il calo sequenziale rispetto al 20,9% del terzo trimestre.

La traiettoria dei margini per l'intero anno è più chiara: i margini operativi sono passati dal 12,1% del primo trimestre del 2025 al 17,4% del secondo trimestre, al 20,9% del terzo trimestre e al 14% del quarto trimestre, con un calo stagionale del quarto trimestre in linea con gli schemi storici e una striscia di espansione dell'EBITDA rettificato di sei trimestri consecutivi che è rimasta intatta al 22,7% per il trimestre.

Modello di valutazione e scenari di riferimento

Il modello TIKR valuta il titolo Cognex a circa 94 dollari, il che implica un potenziale di rendimento totale del 69% circa dal prezzo attuale di circa 55 dollari in circa 5 anni, ovvero circa il 12% annualizzato.

Il modello mid-case ipotizza un CAGR dei ricavi dell'8% circa e un margine di utile netto del 21%, una combinazione che richiede a Cognex di realizzare sia il programma di riduzione dei costi sia l'opportunità di penetrazione pluriennale nei cinque mercati finali.

La relazione di questo trimestre conferma l'impostazione: la ripresa della top-line è confermata, l'EBITDA rettificato ha raggiunto il 20% con un anno di anticipo rispetto al piano originale e il programma di riduzione dei costi da 35-40 milioni di dollari rappresenta un ponte credibile a breve termine verso l'obiettivo del 25% di margine entro la fine del 2026.

Il titolo Cognex è significativamente più forte dopo questa relazione rispetto a un anno fa, non per un singolo numero, ma perché il recupero dei margini non è più teorico: sei trimestri consecutivi di espansione e un obiettivo di EBITDA del 25%-31% per l'intero ciclo indicano che la trasformazione del modello operativo sta producendo risultati duraturi.

Il punto cruciale per il titolo Cognex è capire se la ripresa del fatturato può mantenersi a una cifra medio-alta, mentre il programma di riduzione dei costi garantisce un aumento dei margini sufficiente a raggiungere il 25% dell'EBITDA entro la fine del 2026, prima che il portafoglio esca e le voci una tantum di tipo Crossix distorcano la linea di base.

Cosa deve andare bene

- La riduzione dei costi operativi annui di 35 milioni di dollari deve essere eseguita in gran parte nel primo semestre del 2026, in modo che i benefici sui margini si manifestino nel terzo trimestre, come Fehr si è impegnato a fare durante la telefonata del quarto trimestre.

- La crescita dell'elettronica di consumo, che nel 2025 è stata a due cifre per tutti i clienti, deve mantenersi a una o due cifre nel 2026, grazie ai cambiamenti della catena di fornitura e ai cicli di aggiornamento dei dispositivi.

- I semiconduttori devono accelerare nella seconda metà del 2026, come previsto, completando la rotazione dai tre mercati finali che hanno guidato la crescita del 2025 a una base più ampia, compresa una verticale che il management definisce guidata dalla capacità piuttosto che dalla penetrazione.

- I circa 9.000 nuovi account aggiunti nel 2025 devono essere convertiti in una maggiore quota di portafoglio nel 2026, che Moschner nella telefonata del quarto trimestre ha identificato come la fase successiva della strategia di acquisizione dei clienti.

Cosa potrebbe ancora andare storto

- La logistica si sta riducendo a cifre medio-alte nel 2026 dopo otto trimestri consecutivi di crescita a due cifre, creando un significativo vento contrario alla concorrenza nel principale mercato finale di Cognex per fatturato.

- L'uscita di 22 milioni di dollari di entrate (attività di trading in Giappone, Mobile SDK) elimina entrate a basso margine ma reali, e la base illustrativa di Fehr di circa 965 milioni di dollari significa che il tasso di crescita riportato nel 2026 richiederà un attento esame per separare l'espansione organica dagli effetti base.

- Il margine lordo si è ridotto a circa il 66% nel quarto trimestre del 2025 e, secondo Fehr, il vantaggio di mix una tantum del 2025 non dovrebbe ripetersi completamente nel 2026, limitando l'aumento della linea COGS.

- La ripresa del settore automobilistico rimane disomogenea dal punto di vista geografico, con l'Europa ancora in declino e il management che non è disposto a prevedere una ripresa significativa, lasciando che un mercato che nel 2024 era un traino a due cifre possa registrare solo una crescita piatta o a una sola cifra nel 2026.

Conviene investire in Cognex Corporation?

L'unico modo per saperlo davvero è quello di esaminare personalmente i numeri. TIKR consente di accedere gratuitamente agli stessi dati finanziari di qualità istituzionale utilizzati dagli analisti professionisti per rispondere esattamente a questa domanda.

Se cercate le azioni CGNX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Cognex Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CGNX su TIKR gratuitamente →