Statistiche principali

- Prezzo attuale: 37 dollari

- Fatturato dell'intero anno 2025: 6,6 miliardi di dollari, +27% a/a

- Margine operativo rettificato per l'intero anno 2025: 12,8%, +170bps su base annua

- Ricavi del 4° trimestre 2025: 2,1 miliardi di dollari, +28% a/a

- EPS diluito rettificato del 4° trimestre 2025: 0,31 dollari contro 0,17 dollari dell'anno precedente

- Previsione di fatturato per l'intero anno 2026: crescita da +16% a +18%

- Previsione per l'EPS rettificato per l'intero anno 2026: da 1,10 a 1,15 dollari.

- Obiettivo di prezzo del modello TIKR: 97 dollari

- Rialzo implicito: +162% su 5 anni (~23% annualizzato)

Le azioni Amer Sports registrano una crescita del 27% nell'intero anno, mentre Arc'teryx e Salomon guidano il breakout 2025

Il titolo Amer Sports(AS) ha chiuso il 2025 con un fatturato di 6,6 miliardi di dollari, in crescita del 27% rispetto all'anno precedente, mentre il margine operativo rettificato è aumentato di 170 punti base, raggiungendo il 12,8%, con una crescita a due cifre in tutti e quattro i segmenti, regioni e canali.

Il fatturato del quarto trimestre è cresciuto del 28% a 2,1 miliardi di dollari, con un EPS diluito rettificato di 0,31 dollari più che raddoppiato rispetto agli 0,17 dollari del trimestre precedente.

La crescita è stata guidata dall'abbigliamento tecnico, che nel quarto trimestre è cresciuto del 34% a 1 miliardo di dollari, e dall'Outdoor Performance, che è cresciuto del 29% a 764 milioni di dollari, con Salomon che ha superato il traguardo dei 2 miliardi di dollari di vendite annuali per la prima volta nei 79 anni di storia del marchio.

L'amministratore delegato James Zheng ha definito il 2025 un anno di svolta: "Abbiamo generato una crescita dei ricavi del 27% a 6,6 miliardi di dollari e un'espansione del margine operativo rettificato di 170 punti base al 12,8% con una crescita a due cifre in tutti i segmenti, regioni e canali".

Arc'teryx ha registrato una omnicomprensività del 16% nel quarto trimestre, trainata dalle vendite a prezzo pieno dopo che il marchio si era intenzionalmente ritirato dalle promozioni del Black Friday e del Double Eleven, con le calzature che sono cresciute di quasi il 40% e le donne del 40%.

L'unico neo del quarto trimestre è stato il calo del margine operativo rettificato di 110 punti base al 12,5%, interamente attribuibile all'accelerazione degli investimenti SG&A di Salomon, tra cui le campagne di marketing per XT-Whisper e GRVL, l'apertura di 30 nuovi negozi netti in Cina, il lancio di un nuovo hub a Parigi e l'assunzione di un direttore creativo.

L'azienda ha chiuso il 2025 con un debito netto di 291 milioni di dollari e una leva finanziaria netta di soli 0,3x, generando un flusso di cassa operativo di 730 milioni di dollari rispetto ai 425 milioni del 2024.

Per il 2026, il management ha previsto una crescita del fatturato tra il 16% e il 18%, un margine operativo rettificato tra il 13,1% e il 13,3% e un EPS diluito rettificato tra 1,10 e 1,15 dollari su circa 564 milioni di azioni completamente diluite.

La guidance per il primo trimestre 2026 prevede una crescita dei ricavi del 22-24%, con un margine operativo rettificato del 14-14,5% e un EPS diluito rettificato di 0,28-0,30 dollari.

Azioni Amer Sports: Cosa dice il conto economico

Le azioni Amer Sports sono sostenute da un conto economico che mostra un'espansione costante del margine lordo nel 2025, con un'attività che aumenta la redditività man mano che il mix si sposta verso categorie di prodotti DTC e premium a più alto margine.

Il margine lordo è salito al 58% nel quarto trimestre, rispetto al 56% del trimestre precedente, continuando una traiettoria di crescita dal 54% del primo trimestre 2024 al livello attuale.

L'utile lordo è cresciuto del 32% rispetto all'anno precedente nel 4° trimestre, raggiungendo 1,21 miliardi di dollari, superando i già forti tassi di crescita dell'utile lordo tra il 29% e il 34% registrati nei precedenti tre trimestri del 2025.

L'utile operativo si è attestato a 230 milioni di dollari nel quarto trimestre, con una crescita del 19,5% rispetto all'anno precedente, con un margine operativo dell'11% rispetto al 12% del trimestre precedente, che riflette l'investimento deliberato nelle SGAV di Salomon che il CFO Andrew Page ha definito opportunistico piuttosto che strutturale.

La traiettoria operativa per l'intero anno mostra la leva sottostante: margini operativi del 15%, del 4% e del 13% tra il 1° e il 3° trimestre del 2025, con il calo del 2° trimestre dovuto alla stagionalità del segmento Outdoor Performance piuttosto che a un deterioramento dell'attività.

Il management ha previsto per l'intero anno 2026 un margine operativo rettificato compreso tra il 13,1% e il 13,3%, che rappresenta un'espansione di 30-50 punti base rispetto al 2025, con un margine lordo previsto pari a circa il 59%.

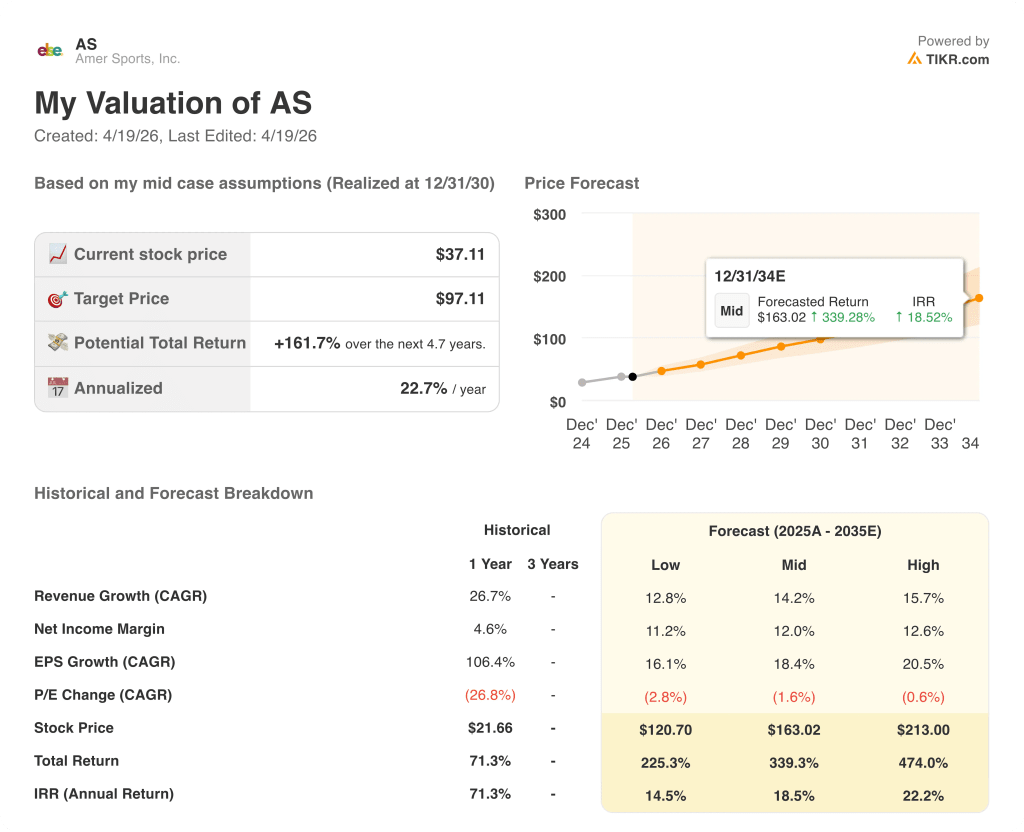

Modello di valutazione

Il modello TIKR valuta il titolo Amer Sports a 97 dollari, il che implica un rialzo totale del 162% circa rispetto al prezzo attuale di 37 dollari nei prossimi 5 anni, ovvero circa il 23% annualizzato.

Il modello mid-case si basa su un CAGR dei ricavi del 14,2% e su un margine di utile netto del 12%, ipotesi direttamente supportate dalla crescita dei ricavi del 27% su base annua nel 2025 e dall'algoritmo a lungo termine dichiarato dall'azienda, che prevede un'espansione del margine operativo annuo da 30 a 70 punti base.

Il risultato del 2025 rafforza le fondamenta del modello: il margine lordo è già al 57,7% ed è in espansione, il rapporto di leva finanziaria è pari a 0,3x e i due marchi a più alta crescita, Arc'teryx e Salomon, stanno entrambi accelerando verso il 2026 con i migliori portafogli ordini della storia dell'azienda.

Con tre motori di crescita dei marchi in diverse fasi di maturazione, 730 milioni di dollari di flusso di cassa operativo e un bilancio pulito, il caso di investimento delle azioni Amer Sports è forte nel 2026 come lo è stato dall'IPO della società.

Il punto centrale del titolo Amer Sports è se il ciclo di investimenti in SG&A di Salomon comprime i margini a breve termine abbastanza a lungo da avere importanza, o se la storia di compounding del marchio a lungo termine rende il prezzo attuale irrilevante.

A breve termine

- Il margine operativo rettificato del quarto trimestre è diminuito di 110 punti base al 12,5% nonostante una crescita del fatturato del 28%, con una contrazione del margine del segmento Outdoor Performance di 490 punti base al 6,2%, poiché gli investimenti di Salomon hanno superato il flusso dei ricavi.

- Il margine operativo per l'intero anno 2026, compreso tra il 13,1% e il 13,3%, si colloca all'estremità inferiore dell'algoritmo a lungo termine e l'intensità degli investimenti di Salomon continuerà fino al primo trimestre del 2026, prima che il management preveda un ritorno a una modesta espansione dei margini su base annua.

- Le scorte sono cresciute del 33% a fronte di una crescita delle vendite del 27%, e la normalizzazione non è prevista prima della seconda metà del 2026, mentre le spese di investimento aumentano contemporaneamente da 310 a 400 milioni di dollari.

- Lo slancio della Grande Cina è forte, ma la direzione ha esplicitamente avvertito che è troppo presto per dichiarare una prospettiva completamente rialzista per il 2026 per la regione.

A lungo termine

- Salomon ha superato i 2 miliardi di dollari di fatturato annuo con una crescita del 35%, con una consapevolezza del marchio aumentata di 15 punti a livello globale dal 2023, con un'accelerazione del portafoglio ordini in Nord America e con l'assunzione del primo direttore creativo per costruire una brand equity di lunga durata.

- Arc'teryx ha registrato un'espansione del margine operativo di 160 punti base nel quarto trimestre con un tasso di crescita dei ricavi del 34%, dimostrando che il modello dei negozi DTC ha una scala di valori positiva e sostenendo il margine di segmento del 22% previsto per il 2026.

- Il caso medio TIKR ipotizza un CAGR dei ricavi del 14,2% fino al 2035, un tasso che l'azienda ha già superato con il 27% nel 2025, con il raddoppio di Wilson Tennis 360 Softgoods nel 2025 come terzo motore di crescita ancora agli inizi.

- Una leva finanziaria netta di 0,3x e un flusso di cassa operativo di 730 milioni di dollari nel 2025 offrono al management la piena flessibilità per finanziare la crescita, continuando a ritirare le obbligazioni garantite senior del 6,75% per 800 milioni di dollari.

Conviene investire in Amer Sports, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate il titolo AS e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Amer Sports, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AS su TIKR gratuitamente →