Statistiche chiave del titolo CAVA

- Intervallo di 52 settimane: da $43 a $102

- Prezzo attuale: $96

- Obiettivo medio: $87

- Obiettivo alto: $110

- Obiettivo del modello TIKR (dicembre 2030): $278

Cosa è successo?

Cava Group(CAVA) è una catena di ristoranti mediterranei fast-casual che serve bowls, pitas e insalate personalizzabili a un prezzo approssimativo tra gli 11 e i 16 dollari, e ha chiuso l'anno fiscale 2025 con una pietra miliare che nessun analista poteva ignorare.

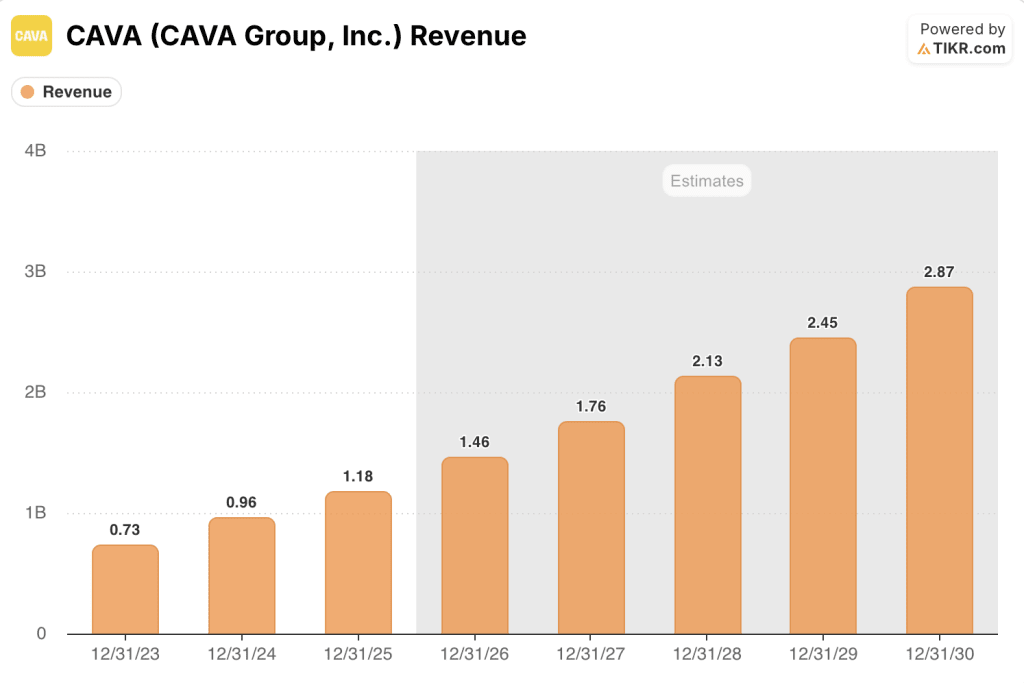

L'azienda ha superato per la prima volta il miliardo di dollari di fatturato annuale, registrando un fatturato di 1,17 miliardi di dollari, con un aumento del 22,5% rispetto all'anno fiscale 2024, grazie all'apertura di 72 nuovi ristoranti e a una crescita del 4% delle vendite negli stessi ristoranti.

I risultati del quarto trimestre hanno proseguito questo slancio: Il fatturato del quarto trimestre ha raggiunto i 272,8 milioni di dollari, con un aumento del 21,2% rispetto all'anno precedente, battendo le stime del consenso di 267,9 milioni di dollari, mentre l'EPS rettificato del quarto trimestre di 0,04 dollari ha superato le stime di 0,03 dollari.

Il numero che ha messo a tacere la narrazione della "stanchezza da sbobba" è arrivato dai compensi: Le vendite dello stesso ristorante nel quarto trimestre sono aumentate dello 0,5%, ribaltando le aspettative degli analisti che prevedevano un calo dello 0,85%.

Per l'anno fiscale 2026, il management ha previsto una crescita delle vendite del 3%-5%, superiore alle stime del 3,16%, 74-76 aperture nette di nuovi ristoranti e un EBITDA rettificato di 176-184 milioni di dollari.

"CAVA rimane uno dei pochi concetti di crescita investibili nel settore della ristorazione, con un buon grado di visibilità sul suo algoritmo a lungo termine e 1.000 negozi entro il 2032 in vista", ha dichiarato Jefferies a seguito del rapporto.

La storia dell'espansione sta accelerando verso nuovi territori: a marzo, il Gruppo Cava ha aperto il suo primo ristorante in Ohio a Cincinnati, seguito ad aprile dalla prima sede nell'area di St. Louis a Cottleville, Missouri, portando la base operativa a 29 stati più il Distretto di Columbia.

L'amministratore delegato Brett Schulman ha confermato, durante la telefonata per gli utili del quarto trimestre , che il lancio del salmone, la prima proteina di mare di CAVA, arriverà entro la fine del primo trimestre, con risultati leggermente migliori rispetto all'offerta di Chicken Shawarma, che ha guidato la riaccelerazione del prezzo alla fine del 2024.

Due investimenti strutturali si stanno sviluppando in modo silenzioso: i livelli di fedeltà (Sea, Sand, Sun e il livello Oasis, riservato agli invitati) generano già circa un terzo di tutti i ricavi, e la consapevolezza del marchio è aumentata dal 55% al 62% nell'ultimo anno, mentre i nuovi ingressi nel mercato aumentano l'effetto rete.

A marzo, inoltre, la società ha esteso la propria linea di credito fino al 2031 con un aumento degli impegni revolving a 150 milioni di dollari, lasciando a CAVA 393 milioni di dollari in contanti, zero debiti e la possibilità di finanziare la crescita senza diluizioni.

Il parere di Wall Street sul titolo CAVA

La vittoria del quarto trimestre ha fornito agli analisti un punto di riferimento chiaro per separare lo slancio strutturale del marchio dall'ansia dei consumatori di breve durata che ha fatto crollare il titolo del 47% nel 2025.

Il consenso prevede che i ricavi di CAVA raggiungano circa 1,76 miliardi di dollari nell'anno fiscale 2026, circa il 21% in più rispetto all'anno fiscale 2025, per poi crescere di circa il 20% all'anno fino all'anno fiscale 2030, raggiungendo i 2,87 miliardi di dollari, rendendo il Gruppo Cava uno dei concetti di ristorazione a più rapida crescita nell'universo di copertura della società.

Su 26 analisti che coprono il titolo CAVA, 16 hanno valutazioni equivalenti a buy, 12 hold e 1 sell, con un obiettivo di prezzo medio di 87 dollari e un obiettivo alto di 110 dollari; la concentrazione di hold riflette un mercato in cui il caso toro è ben compreso, ma il rally del titolo ha allungato il prezzo al di sopra della maggior parte dei modelli.

Con il titolo a 97 dollari, quasi tutti i target degli analisti si collocano al di sotto del prezzo attuale, il che significa che il recupero dal minimo di 43,41 dollari ha già assorbito il premio di crescita in avanti assegnato dalla maggior parte dei modelli, lasciando che il titolo CAVA appaia sopravvalutato in un contesto di compressione dei margini guidati e di un ambiente di consumo in cui persistono venti contrari al traffico per i ristoranti discrezionali.

Il management ha previsto margini di profitto a livello di ristorante compresi tra il 23,7% e il 24,2% per l'anno fiscale 2026, al di sotto del 24,4% ottenuto nell'anno fiscale 2025, riflettendo il vento contrario di 100 punti base derivante dal lancio del salmone e la pressione in corso sui costi delle tariffe e delle consegne.

Il rischio è specifico: se la crescita delle vendite degli stessi ristoranti si attesta al di sotto della fascia guidata del 3%-5%, le economie unitarie che giustificano il multiplo premium si deteriorano più rapidamente di quanto le nuove aperture possano compensarle.

Il catalizzatore è la pubblicazione degli utili del primo trimestre dell'anno fiscale 2026, in cui l'impatto del lancio del salmone sul traffico e sul conto medio, insieme alla traiettoria delle vendite rispetto alle previsioni, convaliderà o romperà il prezzo attuale.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR prevede che CAVA raggiunga un prezzo delle azioni di circa 520 dollari entro dicembre 2034, con un CAGR presunto dei ricavi di circa il 18% e margini di utile netto in espansione dal 5,2% nell'anno fiscale 2025 verso il 7% circa, con un miglioramento supportato dalla leva operativa che la densità delle unità sblocca man mano che la catena si avvicina al traguardo dei 1.000 ristoranti.

A 97 dollari, con un prezzo superiore al target medio degli analisti di 87 dollari e con una guidance sui margini che punta al ribasso per l'anno fiscale 2026, il titolo CAVA appare sopravvalutato per gli investitori che hanno bisogno del consenso della Borsa per avere un sostegno a breve termine.

L'intero caso d'investimento per le azioni CAVA si basa sulla tenuta del CAGR del 20% dei ricavi man mano che il numero di ristoranti passa da 439 a 1.000, o sul fatto che la debolezza dei prezzi e i venti contrari ai margini erodano le economie unitarie che giustificano la negoziazione a un premio rispetto agli obiettivi del consenso.

Cosa deve andare bene

- Le vendite nello stesso ristorante si mantengono al di sopra del 3% annuo, con il lancio del salmone e la fidelizzazione a più livelli che spingono contemporaneamente il traffico e il conto medio; i risultati del test del salmone sono già stati leggermente superiori ai benchmark del Chicken Shawarma nei primi test.

- La produttività dei nuovi ristoranti si mantiene vicina o superiore al 90%, mentre CAVA entra nei nuovi mercati del Midwest, tra cui Columbus e Minneapolis, mantenendo gli AUV dei nuovi ristoranti al di sopra del livello di 2,9 milioni di dollari previsto per l'anno fiscale 2025.

- La consapevolezza del marchio, passata dal 55% al 62% nell'ultimo anno, continua a crescere grazie alle aperture di nuovi mercati, riducendo i costi di marketing per nuovo cliente man mano che la struttura si amplia

- I margini a livello di ristorante risalgono verso il 25% entro l'anno fiscale 2027, grazie alla normalizzazione delle pressioni sui costi delle tariffe e delle consegne e al prezzo premium del salmone che compensa il vento contrario di 100 punti base del lancio.

Cosa potrebbe andare storto

- La crescita dei compensi rallenta al di sotto della fascia guidata del 3%-5% a causa della persistente debolezza del traffico tra i consumatori della Gen Z, la coorte che il CEO Schulman ha specificamente indicato come sempre più sensibile all'incertezza del mercato del lavoro determinata dall'intelligenza artificiale.

- I margini a livello di ristoranti si comprimono ulteriormente nell'anno fiscale 2026 se il mix di consegne, i costi tariffari e gli investimenti salariali dell'AGM si rivelano superiori al piano, ampliando la distanza dall'obiettivo a lungo termine del 25% anziché ridurla.

- Con 12 hold e 1 sell tra i 26 analisti che coprono il titolo CAVA, qualsiasi mancato raggiungimento della guidance per il 1° trimestre innesca una compressione multipla su un titolo già scambiato al di sopra del target medio di 87 dollari.

- Il catering, posizionato come un futuro livello di ricavi, rimane in un test su due mercati e non contribuirà in modo significativo ai risultati dell'anno fiscale 2026, lasciando la storia di crescita completamente dipendente dal conteggio delle unità e dalla velocità delle vendite negli stessi ristoranti.

Conviene investire in CAVA Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziari di qualità istituzionale utilizzati dagli analisti professionisti per rispondere esattamente a questa domanda.

Se cercate il titolo CAVA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CAVA Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CAVA su TIKR gratuitamente →