Statistiche principali

- Prezzo attuale: ~$325

- Fatturato Q4 2025: $6,1B, +10% a/a

- EPS rettificato del 4° trimestre 2025: $3,40, +8% a/a

- Fatturato dell'intero anno 2025: 23,5 miliardi di dollari, +8% a/a

- EPS rettificato per l'intero anno 2025: 12,91 dollari, +6% a/a

- Previsioni di fatturato per il 2026: Da +5% a +8% in termini di fatturato dichiarato; da +4% a +7% in termini di fatturato organico.

- Ebitda rettificato 2026: da 14,50 a 16,50 dollari (+~20% a/a a metà percorso)

- Obiettivo di prezzo del modello TIKR: ~$385

- Rialzo implicito: ~19%

Ripartizione degli utili del titolo WESCO International per il quarto trimestre del 2025

Il titolo WESCO International(WCC) ha chiuso il 2025 con un fatturato record per il quarto trimestre di 6,1 miliardi di dollari, in crescita del 10% rispetto all'anno precedente, grazie a una crescita organica del 9% e a un trimestre record di 1,2 miliardi di dollari derivante dalle sole vendite di data center.

L'EPS rettificato per l'intero anno è stato di 12,91 dollari, in crescita del 6% rispetto al 2024, mentre l'EPS rettificato del quarto trimestre ha raggiunto i 3,40 dollari, in crescita dell'8% per il trimestre.

L'elemento dominante del trimestre è stato il segmento delle soluzioni per le comunicazioni e la sicurezza, che ha registrato una crescita del fatturato del 17% e una crescita organica del 14%, trainata da WESCO Data Center Solutions, le cui vendite sono aumentate di oltre il 30% nel quarto trimestre.

Per l'intero anno, il fatturato dei data center ha raggiunto i 4,3 miliardi di dollari, con un aumento di circa il 50% e rappresentando circa il 18% del fatturato totale dell'azienda, secondo quanto dichiarato da David Schulz, Vicepresidente esecutivo e CFO, durante la telefonata di presentazione dei risultati del quarto trimestre.

Il backlog di CSS ha chiuso l'anno a un livello record, con un aumento di quasi il 40% rispetto all'anno precedente, segnalando che non c'è una decelerazione a breve termine nel più importante verticale di crescita dell'azienda.

EES ha registrato nel quarto trimestre una crescita delle vendite organiche del 9%, con un aumento a due cifre nel settore edile e un aumento a metà degli anni '90 nel settore OEM, segnando tre trimestri consecutivi di crescita nei settori edile, industriale e OEM.

UBS è rimasta il punto debole: Le vendite organiche del quarto trimestre sono cresciute solo del 3%, con le utility che sono cresciute a una media di una cifra grazie alla forza delle IOU, mentre la banda larga è scesa a una sola cifra rispetto a un confronto difficile con l'anno precedente.

I clienti del settore pubblico hanno continuato a pesare sui margini di UBS, con il margine EBITDA rettificato del quarto trimestre in calo di circa 120 punti base rispetto all'anno precedente, a causa della pressione competitiva sui prezzi dei trasformatori e degli elevati livelli di inventario dei clienti.

Il management prevede che le vendite di energia pubblica torneranno a crescere entro la fine del 2026, non prima.

Per quanto riguarda il ritorno di capitale, WESCO ha annunciato un aumento di oltre il 10% del dividendo annuale delle azioni ordinarie, portandolo a 2 dollari per azione, pari a circa 100 milioni di dollari annui.

L'azienda ha fissato l'EPS rettificato per il 2026 a 14,50-16,50 dollari, pari a una crescita di circa il 20% a metà strada, e il flusso di cassa libero è stato fissato a 500-800 milioni di dollari, contro i 54 milioni di dollari del 2025.

Le vendite preliminari di gennaio 2026 per giorno lavorativo sono aumentate di circa il 15% rispetto all'anno precedente, con un mix di crescita dei segmenti sostanzialmente in linea con i risultati del quarto trimestre, secondo quanto dichiarato dall'amministratore delegato John Engel durante la conferenza stampa sugli utili.

Azioni WESCO International: Cosa mostrano i dati finanziari

Il conto economico del quarto trimestre racconta una storia di margini stabili: Il titolo WESCO International sta generando un effetto leva su una base di ricavi in aumento, ma l'espansione del margine lordo rimane sfuggente a causa del mix e della pressione competitiva nel settore dei servizi di pubblica utilità.

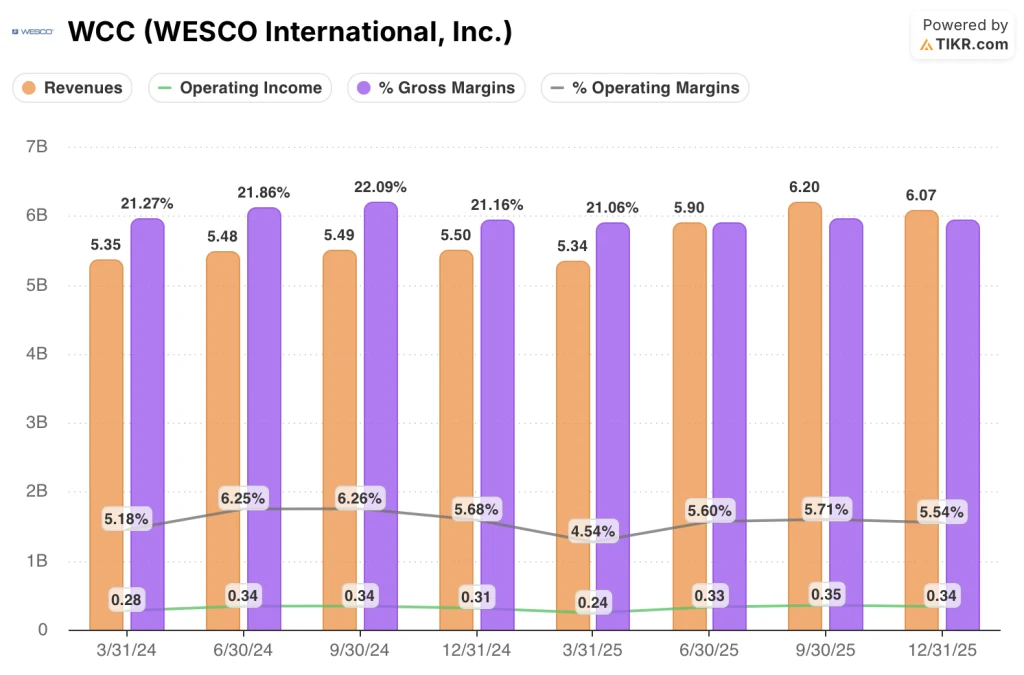

Il fatturato del quarto trimestre, pari a 6,1 miliardi di dollari, ha superato del 10,3% quello dell'anno precedente, il tasso di crescita annuale più elevato tra gli otto trimestri visibili nel conto economico.

Il margine lordo è stato pari al 21,2% nel quarto trimestre, stabile rispetto al quarto trimestre del 2024 e coerente con la fascia compresa tra il 21,1% e il 21,3% che ha caratterizzato la maggior parte degli otto trimestri precedenti.

L'utile operativo è stato di 340 milioni di dollari nel quarto trimestre, con un aumento del 7,6% rispetto all'anno precedente, riprendendosi da un minimo di 240 milioni di dollari nel primo trimestre del 2025, quando l'utile operativo era sceso del 12,4%.

Il margine operativo si è attestato al 5,5% nel quarto trimestre, in crescita rispetto al 4,5% del primo trimestre del 2025, ma ancora al di sotto del 5,7%-6,3% raggiunto dall'azienda nei primi tre trimestri del 2024.

La traiettoria del margine operativo negli ultimi quattro trimestri: 4,5%, 5,6%, 5,7%, 5,5% - un arco di ripresa che si è leggermente arrestato nel quarto trimestre rispetto al terzo.

Valutazione del modello

Il modello TIKR valuta il titolo WESCO International con un obiettivo di circa 385 dollari, il che implica un rialzo del 19% circa rispetto al prezzo attuale di 325 dollari.

Il modello mid-case ipotizza un CAGR dei ricavi del 4,4% e un margine di utile netto del 3,5% fino al 2035, il che rappresenta un modesto passo avanti rispetto al margine di utile netto del 2,8% che WESCO ha conseguito nei periodi storici di un anno e di dieci anni.

La relazione del quarto trimestre rafforza l'ipotesi di investimento sulla linea superiore: una crescita dei ricavi del 10% con un portafoglio ordini record in tutti e tre i segmenti è l'esatta configurazione di cui il modello ha bisogno per raggiungere anche le sue ipotesi più basse.

Il rischio per la tesi non è la linea dei ricavi. Il rischio per la tesi non è la linea dei ricavi, ma la possibilità che WESCO riesca finalmente a convertire la crescita dei volumi in un'espansione sostenibile del margine lordo, cosa che non si è concretizzata nel 2025 nonostante un anno di vendite organiche del 9%.

Con una crescita dell'EPS del 20% prevista per il 2026 e un'impronta di vendite del 15% nei giorni lavorativi di gennaio, il titolo WESCO International sembra posizionato in modo più interessante di quanto suggerisca l'IRR annualizzato del 3,7% del modello mid-case, ma questo vale solo se il margine lordo inizia a muoversi nella giusta direzione.

La tensione centrale creata da questo rapporto sugli utili: WESCO International ha registrato un fatturato e un portafoglio record nel quarto trimestre, ma il margine lordo è rimasto sostanzialmente piatto per otto trimestri consecutivi e il mercato attende di vedere se la scala si traduce finalmente in margine.

Cosa deve andare bene

- Il fatturato dei data center sostiene una crescita a metà strada nel 2026 su una base di 4,3 miliardi di dollari, aggiungendo una scala incrementale al segmento CSS, dove il margine EBITDA rettificato è già aumentato di 50 punti base rispetto all'anno precedente, raggiungendo il 9,1%.

- Lo slancio delle IOU, che ha accelerato da una bassa cifra nel secondo trimestre a una doppia cifra nel quarto, continua nel 2026 e compensa il restante freno dell'energia pubblica, riportando UBS verso il suo margine EBITDA storico.

- Il ciclo di aumento dei prezzi del 2026 (le notifiche del 4° trimestre sono aumentate del 125% rispetto all'anno precedente, con una media a due cifre) si ripercuote effettivamente sui ricavi e sul margine lordo, a differenza del 2025, quando si sono concretizzati solo 2 punti di prezzo rispetto ad aspettative simili.

- Il flusso di cassa libero passa da 54 milioni di dollari nel 2025 alla fascia guidata di 500-800 milioni di dollari, poiché i crediti si normalizzano e il capitale circolante cresce alla metà del tasso di vendita.

Cosa potrebbe ancora andare storto

- Il margine lordo si è mantenuto tra il 21,1% e il 21,3% per otto trimestri consecutivi; se il mix di progetti e la pressione della concorrenza nel settore dell'energia pubblica persisteranno fino al 2026, sarà più difficile ottenere la crescita del 20% dell'EPS dalla parte superiore del conto economico.

- Si prevede che i clienti del settore pubblico non torneranno a crescere fino alla fine del 2026, il che significa che UBS rimarrà un freno ai margini per almeno altri tre trimestri.

- L'attività di data center, pari a 4,3 miliardi di dollari, si trova ora ad affrontare confronti più difficili anno su anno nella prima metà del 2026, con un aumento delle vendite di data center del 70% nel primo trimestre del 2025; Schulz ha osservato durante la telefonata che i dollari dovrebbero essere "relativamente coerenti da un trimestre all'altro" nel 2026, il che implica che il tasso di crescita si ridurrà drasticamente anche se il volume assoluto dovesse reggere.

- La guida agli EPS per il 2026 di 14,50-16,50 dollari esclude esplicitamente qualsiasi impatto tariffario futuro, e WESCO gestisce un modello di distribuzione di grandi dimensioni e di provenienza globale che è direttamente esposto agli aumenti dei costi dei fornitori.

Conviene investire in WESCO International, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo WCC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire WESCO International, Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WCC su TIKR gratuitamente →