Statistiche chiave per le azioni TransDigm

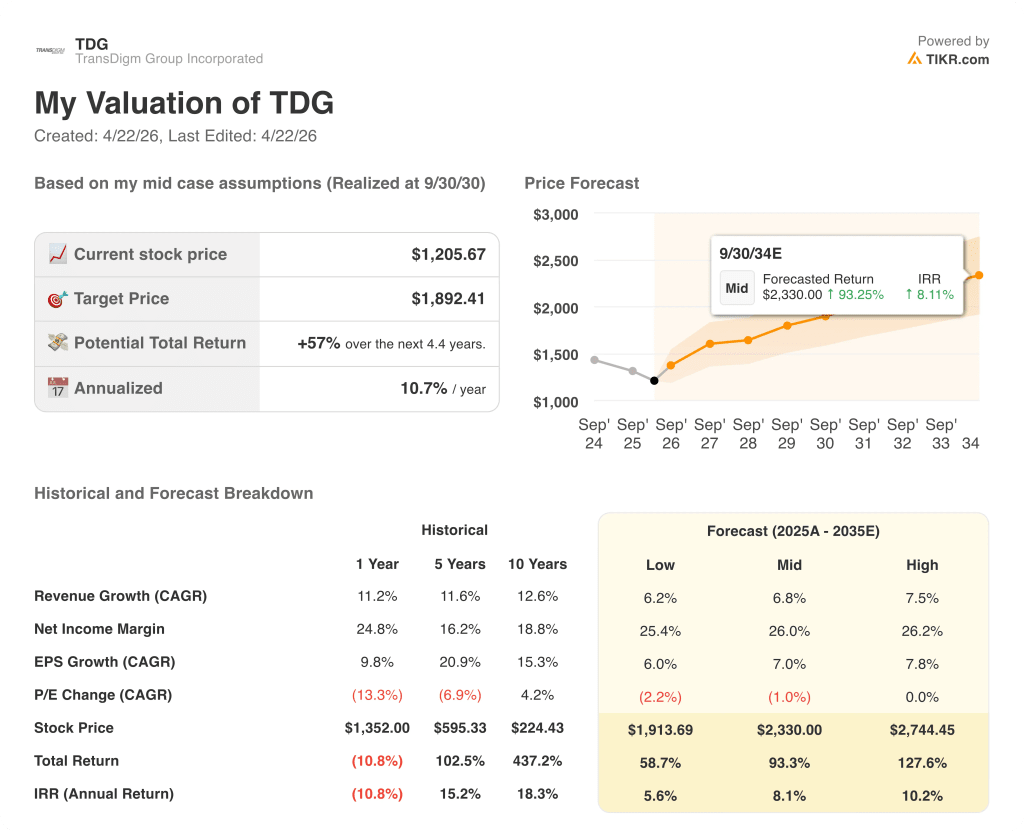

- Prezzo attuale: ~$1.206

- Ricavi Q1 FY2026: $2.285M, +14% YoY

- EPS rettificato Q1 FY2026: la media della guidanceè stata alzata a $38,38 per l'intero anno

- Crescita organica del 1° trimestre dell'anno fiscale 2026: ~7%

- Guidance dei ricavi per l'intero anno FY2026 (punto medio): 9,94 miliardi di dollari, +13% a/a

- EBITDA dell'intero anno FY2026 come definito (punto medio): 5,21 miliardi di dollari, +~9% a/a; ~52% di margine

- Guida all'EPS rettificato per l'intero anno FY2026 (punto medio): $38.38

- Obiettivo di prezzo del modello TIKR: ~$1.892

- Rialzo implicito: ~57%

Ripartizione degli utili del titolo TransDigm per il 1° trimestre dell'anno 2026

Il titolo TransDigm(TDG) ha aperto l'anno fiscale 2026 con un fatturato Q1 di 2.285 milioni di dollari, in crescita del 14% rispetto all'anno precedente, e ha prontamente alzato le previsioni di vendita e di EBITDA per l'intero anno, sulla base di risultati che hanno superato le aspettative interne.

La crescita organica è stata di circa il 7% per il trimestre, con il contributo di tutti e tre i canali di mercato: OEM commerciale in crescita di circa il 17% su base proforma, aftermarket commerciale in crescita di circa il 7% e difesa in crescita di circa il 7%.

L'OEM commerciale è stato l'elemento di spicco della linea superiore, con l'aumento della produzione di Boeing e Airbus che ha guidato la crescita e il periodo precedente che ha fornito un confronto favorevole dopo le interruzioni della produzione di Boeing alla fine del 2024.

L'aftermarket commerciale è cresciuto complessivamente del 7%, anche se l'aftermarket del trasporto commerciale, che esclude il sottomercato dei business jet, ha raggiunto l'8%, con solidi contributi nei sottomercati del trasporto merci, degli interni, dei motori e dei passeggeri.

L'amministratore delegato Mike Lisman ha osservato, durante la telefonata di presentazione dei risultati del primo trimestre, che il destoccaggio delle scorte dei distributori ha creato un vento contrario di un paio di punti percentuali sui ricavi dell'aftermarket nel primo trimestre, ma che si prevede che la dinamica si sposterà da un freno a un vento contrario nel corso dell'anno.

I ricavi del settore Difesa sono cresciuti di circa il 7%, sostenuti dalle nuove acquisizioni nei mercati nazionali e internazionali, con prenotazioni superiori alle aspettative e un significativo aumento delle vendite.

Il margine EBITDA come definito si è attestato al 52,4%, che comprende circa 200 punti base di diluizione dovuta alle recenti acquisizioni. Lisman ha dichiarato che la performance dei margini nelle attività di base è migliorata più del previsto nel 1° trimestre.

La direzione ha aumentato di 90 milioni di dollari il valore medio delle previsioni di fatturato per l'intero anno e di 60 milioni di dollari il valore medio delle previsioni di EBITDA As Defined, portando il valore medio del fatturato a 9,94 miliardi di dollari e il valore medio dell'EBITDA a 5,21 miliardi di dollari.

Il punto medio della guidance per l'EPS rettificato per l'intero anno è stato alzato a 38,38 dollari.

Per quanto riguarda l'allocazione del capitale, TransDigm ha annunciato tre acquisizioni in corso durante il trimestre: Stellant Systems per circa 960 milioni di dollari e Jet Parts Engineering e Victor Sierra Aviation insieme per circa 2,2 miliardi di dollari, aggiungendo circa 580 milioni di dollari di ricavi combinati per le tre attività.

TransDigm ha inoltre riacquistato in modo opportunistico poco più di 100 milioni di dollari di azioni ordinarie durante il primo trimestre, quando il prezzo delle azioni è sceso.

Il flusso di cassa libero del 1° trimestre è stato di poco inferiore a 900 milioni di dollari, con una previsione di flusso di cassa libero per l'intero anno invariata a circa 2,4 miliardi di dollari.

Azioni TransDigm: Cosa mostrano i dati finanziari

Il conto economico del titolo TransDigm è uno studio sulla resistenza dei margini strutturali: l'azienda ha assorbito la diluizione delle acquisizioni, un mix di OEM commerciali con margini più bassi e i venti contrari dei canali di distribuzione nel 1° trimestre, pur continuando a registrare un margine operativo del 46% circa.

Il margine lordo è stato del 59,2% nel 1° trimestre dell'anno fiscale 2026 (periodo terminato il 27.12.2015), con un modesto calo rispetto al 60,3% registrato nel 3° trimestre dell'anno fiscale 2025, ma in linea con la fascia compresa tra il 59% e il 61% che ha caratterizzato tutti gli otto trimestri del conto economico.

L'utile lordo è cresciuto di circa il 10% rispetto all'anno precedente, raggiungendo i 1.352 milioni di dollari, con un rallentamento rispetto alla crescita dell'utile lordo di circa il 16% registrata nel terzo trimestre del 2025, a causa della diluizione delle acquisizioni e della pressione sul mix di OEM segnalata da Lisman.

L'utile operativo è stato di 1.042 milioni di dollari nell'ultimo trimestre, con un aumento del 7,0% rispetto all'anno precedente, a fronte di un dato comparativo per il primo trimestre del 2025 di 997 milioni di dollari.

Il margine operativo si è attestato al 45,6%, in calo rispetto al 47,6% del trimestre precedente e al 46,4% del primo trimestre del 2025, continuando a registrare una modesta tendenza alla riduzione a causa del mix di OEM e della diluizione delle acquisizioni.

La traiettoria del margine operativo nei quattro trimestri precedenti: 46,4%, 46,8%, 47,6%, 45,6% - un calo nel periodo più recente che è coerente con la divulgazione da parte del management della diluizione legata alle acquisizioni.

Cosa dice il modello di valutazione?

Il modello TIKR valuta le azioni TransDigm a circa 1.892 dollari, il che implica un rialzo del 57% circa rispetto al prezzo attuale di 1.206 dollari, con un IRR annualizzato dell'11% circa nei prossimi 4,4 anni nel caso medio.

Il modello mid-case ipotizza un CAGR dei ricavi del 6,8% e un margine di utile netto del 26%, che rappresenta un passo avanti rispetto al margine di utile netto del 24,8% realizzato da TransDigm nel periodo di riferimento di un anno e sostanzialmente in linea con la media storica decennale del 18,8%, in quanto la redditività si è ampliata.

Il rapporto Q1 rafforza la tesi dell'investimento: l'aumento della guidance nel primo trimestre, la performance dei margini superiore alle aspettative interne e le prenotazioni superiori alle vendite in tutti e tre i canali di mercato sono esattamente gli input di cui il modello ha bisogno per rimanere sulla traiettoria medio-alta.

Il rischio per la tesi non è operativo. È la valutazione: Il titolo TransDigm si è deprezzato da 1.352 dollari di un anno fa a 1.206 dollari di oggi, e l'IRR di medio periodo del modello, pari all'8,1%, presuppone che i multipli P/E si comprimano leggermente nel corso del periodo di previsione, il che significa che il rendimento dipende quasi interamente dalla crescita degli utili piuttosto che dal re-rating.

Con un rialzo implicito del 57% e un'attività che ha appena aumentato la guidance dopo un trimestre, il titolo TransDigm sembra posizionato in modo interessante per gli investitori disposti a mantenere la posizione durante il periodo di digestione delle acquisizioni a breve termine.

La tensione centrale creata da questo rapporto sugli utili: TransDigm ha ottenuto risultati del 1° trimestre superiori alle aspettative e ha alzato la guidance per l'intero anno, ma il titolo è sceso del 5,4% il giorno della pubblicazione della relazione. La domanda è se 3,2 miliardi di dollari di acquisizioni in corso e un gap di rialzo del 57% rispetto al target di TIKR sbloccheranno finalmente una rivalutazione o prolungheranno l'overhang.

Il caso del toro

- Gli OEM commerciali sono cresciuti del 17% pro forma nel 1° trimestre e la guida del management per l'intero anno, che prevede una crescita a una sola cifra o alla metà degli anni, appare prudente, dato che le prenotazioni superano le vendite e Boeing e Airbus stanno aumentando attivamente i tassi di produzione.

- I margini del business di base sono migliorati più del previsto nel 1° trimestre, attestandosi a ~52% di EBITDA As Defined, con Lisman che ha esplicitamente riconosciuto il conservatorismo nella guida ai margini per l'intero anno, creando spazio per un aumento man mano che il mix di OEM commerciali si normalizza.

- Le prenotazioni nel settore della difesa sono state robuste nel 1° trimestre, superando le aspettative e le vendite, supportando la guida alla crescita a una cifra medio-alta invariata nel settore della difesa e costruendo un portafoglio che mette a rischio la metà posteriore dell'anno fiscale 2026.

- Le tre acquisizioni in corso (Stellant, Jet Parts, Victor Sierra) aggiungono circa 580 milioni di dollari di ricavi nel 2025 a un IRR mirato del 20%, e il track record di TransDigm di espansione dei margini dopo le acquisizioni suggerisce che la diluizione di 200 punti base derivante dalle recenti operazioni è temporanea, non strutturale.

Il caso Bear

- L'aftermarket commerciale è cresciuto solo del 7% a fronte di un mercato più veloce di 5-6 punti percentuali, e il destoccaggio dei distributori, che ha influito sul Q1 per un paio di punti percentuali, non si è ancora risolto del tutto, creando incertezza sul ritmo della prevista spinta del canale

- I 3,2 miliardi di dollari di acquisizioni in corso saranno finanziati attraverso una combinazione di liquidità e nuovo debito su un bilancio già a 5,7x debito netto/EBITDA, e le tre nuove unità operative sono state esplicitamente modellate con margini ben al di sotto dell'attuale livello di EBITDA del 52% di TransDigm, aggiungendo diluizione oltre a quella già esistente

- L'aftermarket dei business jet ha registrato una crescita di circa l'1% nel 1° trimestre, ben al di sotto del tasso di crescita dell'aftermarket commerciale in generale, e dato che il biz jet rappresenta un sotto mercato significativo all'interno dell'aftermarket commerciale, la continua debolezza in questo settore limita l'upside del CAM a breve termine.

- Il rendimento totale negativo del 10,8% a un anno del titolo indica che il mercato sta valutando il rischio di esecuzione sulla rampa OEM e l'integrazione delle acquisizioni contemporaneamente, e la guida all'EPS per l'intero anno di 38,38 dollari al punto intermedio non presuppone alcun contributo incrementale dalle acquisizioni che non sono ancora state chiuse

Conviene investire in TransDigm Group Incorporated?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo TDG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire TransDigm Group Incorporated insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TDG su TIKR gratuitamente →