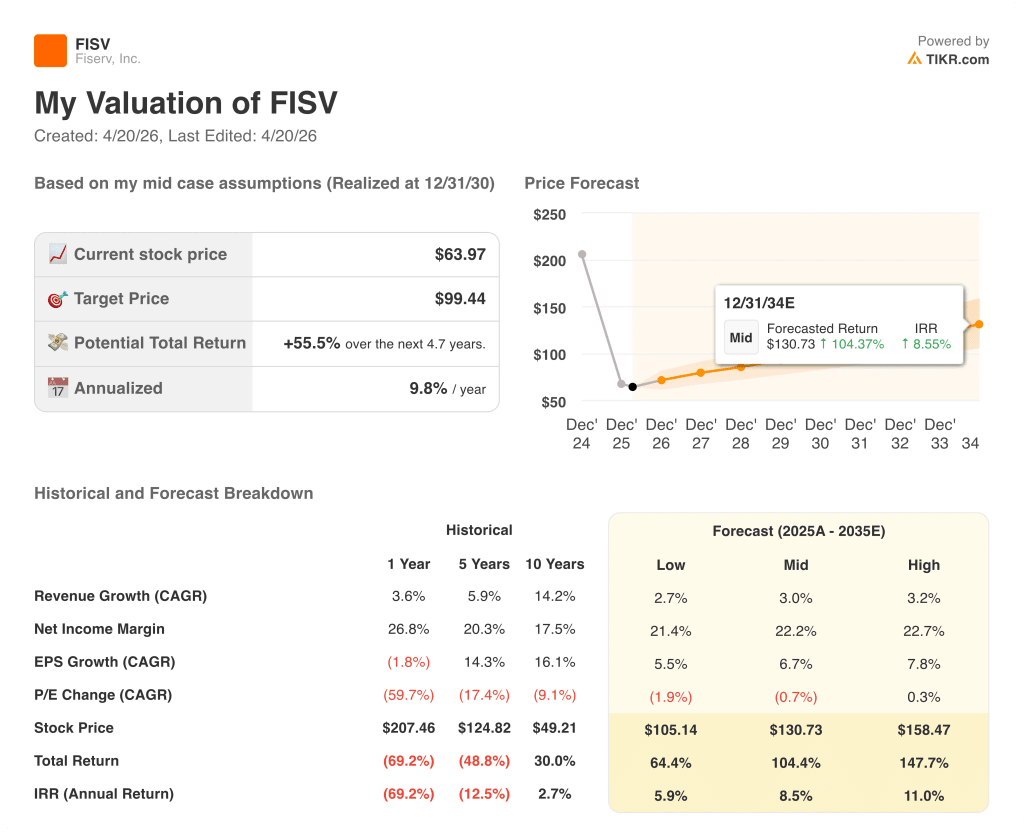

Statistiche chiave: Azioni Fiserv (FISV)

- Prezzo attuale: ~$64

- Fatturato rettificato per l'intero anno 2025: $19,8 miliardi (+4% a/a)

- EPS rettificato per l'intero anno 2025: $8,64 (superiore alla guidance di $8,50-$8,60)

- Fatturato rettificato del quarto trimestre 2025: 4,9 miliardi di dollari (invariato rispetto all'anno precedente)

- EPS rettificato del 4° trimestre 2025: $1,99

- Previsione di fatturato organico per l'intero anno 2026: +1% - +3%

- Ebitda rettificato per l'intero anno 2026: $8,00-$8,30

- Obiettivo di prezzo del modello TIKR: ~$99

- Rialzo implicito: ~55%

Suddivisione degliutili del 4° trimestre 2025: Cosa ha comunicato Fiserv

Le azioni Fiserv(FISV) hanno chiuso il 2025 con un fatturato rettificato del quarto trimestre di 4,9 miliardi di dollari, stabile rispetto all'anno precedente, e un fatturato rettificato dell'intero anno di 19,8 miliardi di dollari, in crescita del 4%.

L'EPS rettificato per l'intero anno è stato di 8,64 dollari, superiore alla guidance del management di 8,50-8,60 dollari.

I ricavi organici sono cresciuti del 3,8% per l'intero anno, attestandosi nella metà superiore della fascia di riferimento del 3,5%-4% che il management aveva fornito durante la telefonata del terzo trimestre.

Clover è stato il principale motore di crescita, chiudendo l'anno con un fatturato di 3,3 miliardi di dollari, in crescita del 23%, con un aumento del fatturato di Clover nel quarto trimestre del 12%, due punti percentuali in più rispetto alle previsioni del management per il trimestre, secondo quanto dichiarato dal direttore finanziario Paul Todd durante la telefonata sugli utili del quarto trimestre.

Un vento contrario all'eliminazione delle commissioni, pari a 6 punti percentuali, ha ridotto la crescita dei ricavi di Clover nel quarto trimestre, il che significa che l'andamento dei volumi sottostanti è stato più forte del dato riportato.

La crescita dei volumi di Clover si è attenuata a novembre a causa della debolezza dei settori della ristorazione e della vendita al dettaglio, ma i volumi hanno riaccelerato su base combinata dicembre-gennaio raggiungendo circa l'11%, escludendo la conversione del gateway.

Clover Capital è cresciuta del 30% in Nord America nel 2025, secondo quanto dichiarato dall'amministratore delegato Mike Lyons durante la telefonata sugli utili del quarto trimestre.

Commerce Hub ha processato oltre 200 miliardi di dollari nel 2025, con un aumento di oltre il 200% rispetto all'anno precedente, secondo quanto dichiarato dall'amministratore delegato Mike Lyons nel corso della conferenza stampa sugli utili del quarto trimestre.

Le soluzioni finanziarie sono state il principale freno: I ricavi organici e rettificati del quarto trimestre sono diminuiti entrambi del 2%, mentre i ricavi bancari sono scesi del 4% a livello organico, continuando ad assorbire i venti contrari dovuti al logorio dei clienti nel segmento bancario principale.

Il free cash flow dell'intero anno ha raggiunto i 4,44 miliardi di dollari, oltre i 4,25 miliardi previsti, con una conversione del 93% circa.

Per il 2026, il management ha previsto una crescita organica del fatturato compresa tra l'1% e il 3% e un utile per azione rettificato compreso tra 8,00 e 8,30 dollari, mentre il fatturato del primo semestre dovrebbe diminuire a una sola cifra, in quanto l'azienda sfrutta un mix più elevato di ricavi non ricorrenti dell'anno precedente.

Azioni Fiserv: Cosa mostrano i dati finanziari

Il conto economico del quarto trimestre riflette una storia di compressione dei margini: il margine lordo e il margine operativo sono entrambi diminuiti bruscamente rispetto all'anno precedente, nonostante un fatturato approssimativamente piatto, indicando come fattore trainante gli investimenti nei costi piuttosto che la debolezza dei volumi.

Il fatturato del quarto trimestre 2025 è stato di 5,3 miliardi di dollari, in aumento dello 0,6% rispetto ai 5,3 miliardi del quarto trimestre 2024.

Il margine lordo del quarto trimestre 2025 è stato del 57%, in calo rispetto al 62% del quarto trimestre 2024.

L'utile operativo del quarto trimestre 2025 è stato di 1,3 miliardi di dollari, con un margine operativo del 24,4%, rispetto al 31,8% del quarto trimestre 2024.

La compressione si è intensificata nella seconda metà del 2025: Il margine operativo del primo trimestre è stato del 26,8%, il secondo del 30,8%, il terzo del 25,4% e il quarto del 24,4%.

Il management ha previsto che il margine operativo del primo trimestre del 2026 sia appena inferiore al 30%, prima di una ripresa al 35-36% nel secondo semestre, per arrivare a circa il 34% per l'intero anno.

Modello di valutazione e ripartizione degli scenari

Il modello di TIKR valuta il titolo Fiserv a circa 99 dollari, il che implica un rialzo del 55% circa rispetto al prezzo attuale di 64 dollari.

Le ipotesi intermedie sono un CAGR dei ricavi del 3% e un margine di utile netto del 22,2%, entrambi coerenti con il quadro di riferimento del management se la ripresa dei margini nel secondo semestre del 2026 si concretizzerà come previsto.

I risultati del quarto trimestre non hanno infranto la tesi a lungo termine del titolo Fiserv, ma hanno confermato che i prossimi due trimestri saranno rumorosi: la guidance EPS di 8-8,30 dollari nel 2026 è inferiore agli 8,64 dollari del 2025, il che significa che la contrazione degli utili a breve termine è già incorporata nello scenario di base del management.

A circa 64 dollari, il titolo Fiserv sta valutando uno scenario in cui la svolta si arresta. Il 55% di rialzo nel modello TIKR riflette il divario tra questo scetticismo e uno scenario di base in cui la crescita dei ricavi del 3% e il recupero dei margini si sommano nei prossimi anni.

La tensione centrale: I driver di volume sottostanti di Fiserv rimangono intatti, ma gli investitori devono decidere se il calo dei margini del primo semestre 2026 è un reset temporaneo o l'inizio di un freno alla redditività più persistente.

Cosa deve andare bene

- Clover deve sostenere una crescita dei ricavi a due cifre nel 2026, sulla base di una performance del 23% nell'intero anno 2025, con l'espansione del 30% di Clover Capital in Nord America e le partnership con ADP e Homebase che aggiungono un rendimento duraturo.

- Il margine operativo deve risalire al 35-36% nella seconda metà del 2026 da un livello minimo del primo trimestre appena inferiore al 30%, con un miglioramento sequenziale di circa 500-600 punti base.

- Il settore bancario delle soluzioni finanziarie deve tornare a una crescita organica positiva a una sola cifra nel secondo semestre del 2026, come previsto, dopo quattro trimestri consecutivi di ricavi organici negativi.

- Commerce Hub, avendo superato i 200 miliardi di dollari di volume di elaborazione nel 2025, deve convertire la sua pipeline in ricavi aziendali ricorrenti che contribuiscano in modo significativo all'obiettivo di crescita organica dell'1%-3%.

Cosa potrebbe ancora andare storto

- Il margine operativo rettificato del quarto trimestre di Financial Solutions è crollato al 42,2% dal 51,7% dell'anno precedente; se l'investimento incrementale persiste oltre il primo semestre, l'obiettivo di margine aziendale per il secondo semestre, pari al 35-36%, diventa difficile da raggiungere.

- La crescita dei volumi di Clover ha mostrato una sensibilità macro nel novembre 2025 nei settori della ristorazione e della vendita al dettaglio, e un consumatore più debole nel 2026 potrebbe spingere la crescita del GPV di Clover verso la parte bassa dell'intervallo guidato del 10%-15%.

- Il logorio dei clienti del core banking è rimasto al di sopra dei livelli auspicati dal management per tutto il 2025 e si prevede che il segmento bancario continuerà a pesare su Financial Solutions almeno fino alla prima metà del 2026.

- La guidance per l'EPS rettificato per il 2026, compresa tra 8,00 e 8,30 dollari, implica una contrazione degli utili su base annua rispetto agli 8,64 dollari del 2025, anche prima di tenere conto del rischio di esecuzione sul recupero del margine.

Conviene investire in Fiserv, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo FISV, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Fiserv, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FISV su TIKR gratuitamente →