Statistiche chiave del titolo United Airlines

- Prezzo attuale: $99,56

- Prezzo obiettivo (medio): ~$171

- Target di mercato: ~$130

- Rendimento totale potenziale (medio): ~73%

- IRR annualizzato: ~7% / anno

- Reazione degli utili del 4° trimestre 2025: +2,20% (20 gennaio 2026)

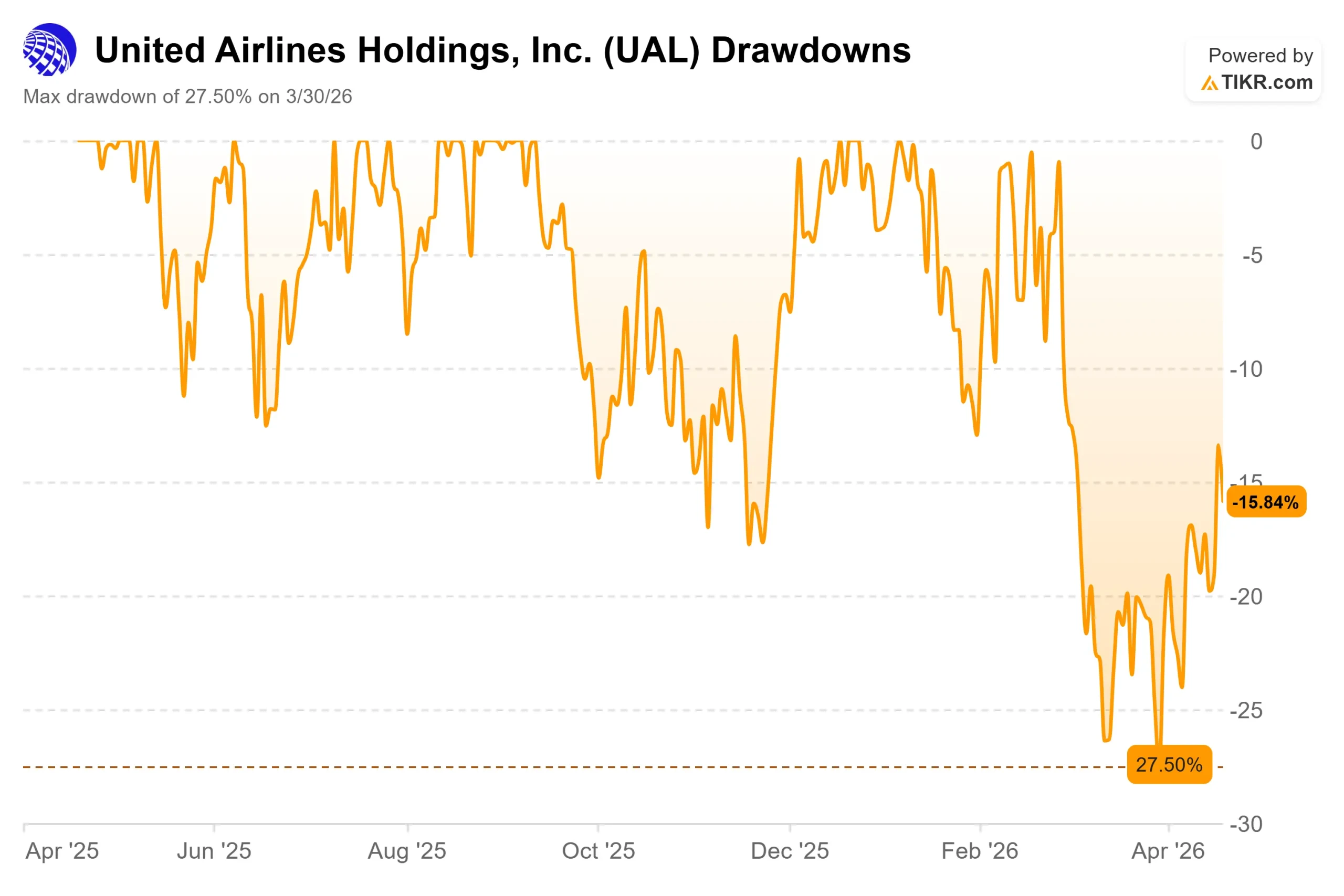

- Drawdown massimo: 27,50% (30 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Airlines (UAL) è stato uno dei titoli più movimentati dell'S&P 500 quest'anno. Dopo aver toccato un drawdown del 27,50% il 30 marzo 2026, il titolo ha subito una brusca inversione.

Il quadro di cessate il fuoco tra Stati Uniti e Iran e l'anticipata riapertura dello Stretto di Hormuz hanno spinto i prezzi del greggio in forte ribasso, innescando diverse sessioni di guadagni tra il 7% e il 10% per United Airlines e i suoi analoghi.

Il titolo è ora quotato a 99,56 dollari, ben lontano dai massimi di gennaio di 119,21 dollari, ma in netto recupero rispetto al minimo storico.

Il problema che ha causato il crollo non è stato risolto.

Alla JPMorgan Industrials Conference del 17 marzo 2026, l'amministratore delegato Scott Kirby ha esposto chiaramente i calcoli relativi al carburante: per compensare completamente i circa 4,6 miliardi di dollari di aumento dei costi del carburante, United ha bisogno che il RASM (revenue per available seat mile, il parametro standard dei ricavi unitari delle compagnie aeree) aumenti di 8,5 punti, e le prime dieci settimane del 2026 sono state le dieci settimane di prenotazioni più importanti nella storia della compagnia.

Il RASM di marzo è aumentato del 14%, riflettendo la forte domanda sottostante e il successo del settore aereo nel trasferire i costi del carburante attraverso gli aumenti delle tariffe e i supplementi internazionali.

United è entrata in questo momento in forma solida. Il comunicato sugli utili del quarto trimestre del 2025 ha mostrato un EPS rettificato di 3,10 dollari, battendo le stime di consenso di 2,94 dollari, e il titolo ha guadagnato il 2,20% il 20 gennaio 2026. L'amministratore delegato Scott Kirby ha dichiarato nel comunicato stampa: "I nostri risultati si basano sulla conquista di un numero sempre maggiore di clienti fedeli al marchio".

A metà aprile è spuntato un jolly. American Airlines ha dichiarato di non essere "interessata" a trattative di fusione con United dopo che Bloomberg aveva riferito che Kirby aveva prospettato a funzionari governativi una potenziale combinazione con American.

La maggior parte degli analisti ritiene che un accordo tra United e American non sia un'ipotesi di partenza dal punto di vista normativo. La notizia ha aggiunto rumore, ma non ha modificato l'ipotesi di investimento principale.

Vedere le stime storiche e previsionali per le azioni United Airlines (è gratis!) >>>.

United Airlines è oggi sottovalutata?

A 99,56 dollari, UAL tratta a circa 10x gli utili NTM e a circa 6x l' EV/EBITDA NTM secondo i dati TIKR. L'obiettivo medio di 130,17 dollari di 24 analisti implica un rialzo del 31% circa rispetto al prezzo attuale. Il divario tra la quotazione attuale e il livello che gli analisti ritengono opportuno per il titolo è il fulcro della storia.

La tesi del toro si basa su un cambiamento del modello di business che il multiplo non riflette pienamente. Il programma di fidelizzazione MileagePlus di United conta oltre 130 milioni di membri e i ricavi generati dalla partnership con Chase per le carte di credito co-brand sono in gran parte indipendenti dal prezzo dei biglietti. Secondo il comunicato sugli utili del quarto trimestre 2025 di United, la remunerazione del co-brand è cresciuta del 12% per l'intero anno e del 14% nel quarto trimestre, con un aumento del 9% dei ricavi da fidelizzazione per l'anno.

Questo tipo di reddito ricorrente, non legato ai biglietti, è qualitativamente diverso dai ricavi da posti a sedere e i multipli delle compagnie aeree gli hanno storicamente attribuito un credito limitato.

La rete internazionale rafforza il caso. Secondo i dati di TIKR, il segmento Atlantico ha generato 11.647 milioni di dollari di ricavi nel 2025 e il segmento Pacifico 6.878 milioni di dollari, entrambi in crescita rispetto all'anno precedente. Queste rotte a lungo raggio ad alto rendimento offrono margini che i vettori low-cost non possono raggiungere.

Il bilancio è la principale controargomentazione. Il debito netto era di 19.854 milioni di dollari alla fine del 2025, con un rapporto debito netto/EBITDA di 2,43x per TIKR. Il flusso di cassa libero con leva finanziaria negli ultimi dodici mesi è stato di 916 milioni di dollari, a fronte di un valore aziendale totale di circa 51 miliardi di dollari. Si tratta di un cuscinetto sottile se i costi del carburante dovessero rimanere elevati. Il management punta a un rating di credito investment-grade entro la fine del 2026 o l'inizio del 2027, e un upgrade del credito ridurrebbe i costi di interesse e amplierebbe la base di acquirenti istituzionali, ma non è ancora deciso.

Lo scenario negativo è concreto. Kirby ha dichiarato a Bloomberg che, in un contesto di recessione, la modellistica interna di United indica un EPS di 7-9 dollari, ben al di sotto della guidance ufficiale per il 2026 di 12-14 dollari, secondo il comunicato sugli utili del quarto trimestre 2025. A 10x gli utili in un contesto di recessione, il ribasso verso i 70 dollari è una possibilità concreta. Questo è il rischio che gli investitori pagano al multiplo odierno.

Guarda come United Airlines si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $99,56

- Prezzo obiettivo (medio): ~$171

- Rendimento totale potenziale: ~73%

- IRR annualizzato: ~7% / anno

Il modello TIKR a medio termine punta a circa 171 dollari entro il 31 dicembre 2030, con un rendimento totale del 73% circa e un IRR annualizzato del 7% circa all'anno. Il modello è stato costruito con un prezzo di ingresso di 98,91 dollari, vicino al prezzo di mercato odierno.

Due sono i driver alla base del percorso intermedio: la continua espansione della rete internazionale nell'Atlantico e nel Pacifico e la crescita dei ricavi da fidelizzazione e da cabina premium. Il modello ipotizza un CAGR dei ricavi di circa il 4% fino al 2030, con margini di guadagno netto in espansione dal 5,9% nel 2025 a circa il 7% entro il 2030, grazie alla riduzione dei costi per posto a sedere dei nuovi aeromobili e all'ammortamento del debito che riduce gli interessi passivi.

L'ipotesi alta raggiunge circa 206 dollari, con un rendimento totale superiore al 100%, con una crescita dei ricavi del 5% circa e margini del 7% circa. Lo scenario basso, pari a circa 139 dollari, ipotizza una crescita dei ricavi più vicina al 4%, con margini intorno al 7%, e rappresenta comunque un significativo rialzo. Il rischio principale per qualsiasi ipotesi è il mantenimento di costi del carburante elevati che la crescita di RASM non può assorbire completamente, comprimendo i margini e probabilmente contraendo il multiplo.

Conclusione

Tenete d'occhio il RASM e i ricavi delle cabine premium quando United comunicherà i risultati del 1° trimestre 2026 oggi, 21 aprile, e la telefonata sugli utili si terrà il 22 aprile. Se il RASM del 1° trimestre supera il 10%, la storia della compensazione del carburante regge e il caso dell'orso perde la sua prima gamba. Un RASM inferiore all'8%, o una riduzione della guidance di 12-14 dollari per l'EPS dell'intero anno, farebbe probabilmente tornare il titolo verso i minimi di marzo.

A circa 10x gli utili, con un programma di fidelizzazione da 130 milioni di membri e una posizione dominante nelle rotte transatlantiche e transpacifiche, UAL sembra più un franchising sottoposto a pressioni macro che un'azienda strutturalmente compromessa. La domanda è se i dati del Q1 di oggi confermino questa immagine.

Conviene investire in United Airlines?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate United Airlines, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare United Airlines insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza United Airlines su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!