Statistiche principali

- Prezzo attuale: ~$152 (17 aprile 2026)

- Ricavi netti Q1 FY2026: 3,7 miliardi di dollari (+6% su base annua, record)

- EPS rettificato Q1 FY2026: $2,86

- Margine ante imposte Q1 FY2026: 20% (rettificato)

- Attività dei clienti PCG nel 1° trimestre FY2026: 1,71T$ (record, +15% YoY)

- Nuove attività nette nel 1° trimestre del 2026: ~31 miliardi di dollari (tasso di crescita annualizzato dell'8%)

- Indicazioni per l'anno fiscale 2026: Non sono state fornite indicazioni specifiche sui ricavi o sull'EPS in dollari; il management ha previsto spese non di compensazione pari a circa 2,3 miliardi di dollari per l'anno fiscale

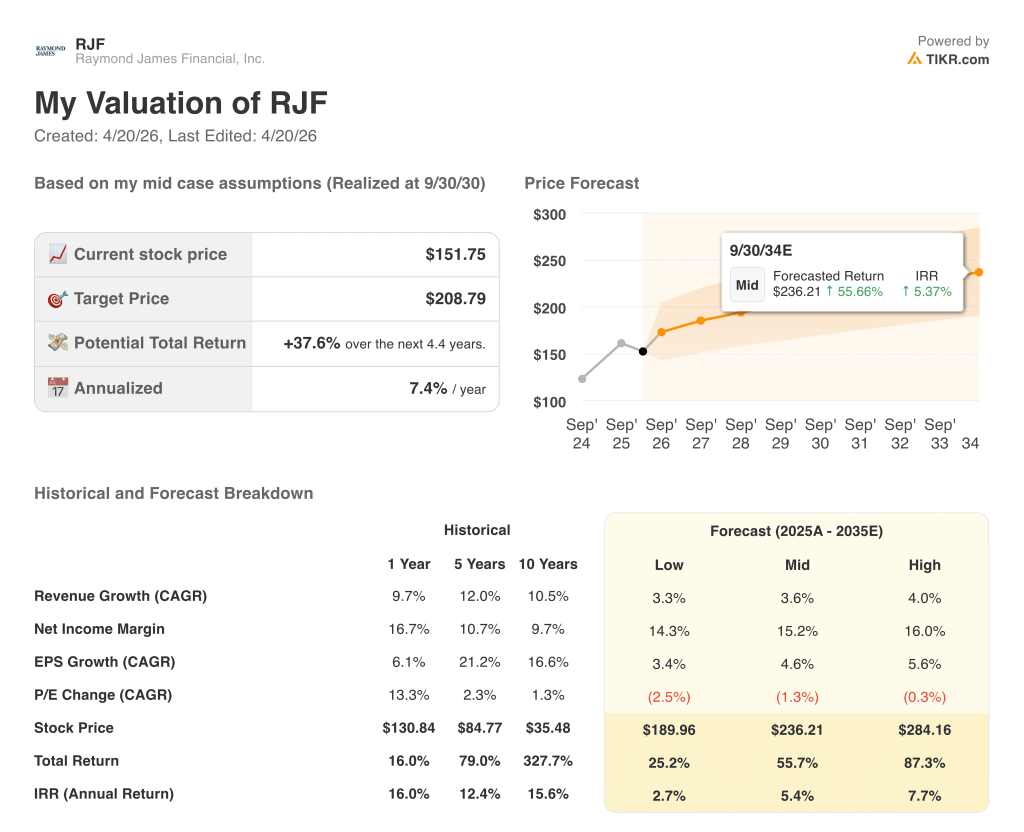

- Obiettivo di prezzo del modello TIKR: ~$209

- Rialzo implicito: ~38%.

Il titolo Raymond James Financial registra un fatturato record grazie alla dinamica del patrimonio che compensa i tassi e il freno bancario

Il titolo Raymond James Financial(RJF) ha aperto l'anno fiscale 2026 con un fatturato netto trimestrale record di 3,7 miliardi di dollari, in crescita del 6% rispetto all'anno precedente, grazie alla forza del Private Client Group e dell'Asset Management che hanno mascherato un trimestre più debole nei Capital Markets e i venti contrari dei tassi bancari.

L'utile rettificato per azione diluita è stato di 2,86 dollari, con un margine ante imposte rettificato che ha raggiunto esattamente il 20%, l'obiettivo dichiarato dell'azienda, nonostante un calo di 125 punti base dei tassi a breve termine dall'inizio di novembre 2024, secondo quanto dichiarato dal CFO Jonathan Oorlog durante la telefonata per gli utili del primo trimestre dell'anno fiscale 2026.

Il Gruppo Clienti Privati ha guidato il trimestre, generando ricavi netti record di 2,77 miliardi di dollari, mentre le attività amministrate dai clienti hanno raggiunto la cifra record di 1,71 miliardi di dollari, con un aumento del 15% rispetto all'anno precedente.

Le nuove attività nazionali nette, pari a quasi 31 miliardi di dollari, hanno rappresentato un tasso di crescita annualizzato dell'8%, che, come ha osservato l'amministratore delegato Paul Shoukry nella telefonata di presentazione dei risultati del primo trimestre dell'anno fiscale 2026, sarebbe stato il secondo miglior trimestre di sempre per l'azienda.

Il reclutamento è rimasto un chiaro elemento di differenziazione: i consulenti finanziari che sono entrati a far parte dell'azienda negli ultimi 12 mesi hanno portato con sé 460 milioni di dollari di produzione negli ultimi 12 mesi dalle loro aziende precedenti, una cifra che Shoukry ha definito equivalente a un'acquisizione significativa.

L'Asset Management ha registrato un trimestre da record, con un utile ante imposte di 143 milioni di dollari su ricavi netti record di 326 milioni di dollari, trainati da afflussi gestiti basati su commissioni in PCG con un tasso annuo di quasi il 10%.

Il segmento bancario ha registrato un utile ante imposte record di 173 milioni di dollari, con i saldi dei prestiti basati su titoli che hanno raggiunto la cifra record di 53,4 miliardi di dollari, con un aumento del 28% su base annua e del 10% su base sequenziale, grazie al calo dei tassi variabili che ha accelerato la domanda di prestiti da parte dei clienti.

L'unico punto debole è stato Capital Markets, che ha generato ricavi netti per 380 milioni di dollari e un utile ante imposte di soli 9 milioni di dollari, a causa dei difficili confronti anno su anno di un forte periodo di M&A e di una minore attività di M&A e di sottoscrizione del debito su base sequenziale.

Shoukry è stato diretto riguardo a questa situazione, ma ha sottolineato la forte pipeline: "Saremmo delusi per il resto dell'anno se i ricavi del segmento Capital Markets non migliorassero significativamente al di sopra del livello di 380 milioni di dollari", secondo le sue osservazioni durante la telefonata sugli utili del primo trimestre dell'anno fiscale 2026.

Nel trimestre l'azienda ha restituito agli azionisti 511 milioni di dollari attraverso dividendi e riacquisti, riacquistando 400 milioni di dollari di azioni ordinarie a un prezzo medio di 162 dollari.

Il titolo Raymond James Financial ha anche annunciato le acquisizioni della banca d'investimento GreensLedge e del gestore patrimoniale Clark Capital Management, che apportano oltre 46 miliardi di dollari di attività discrezionali e non discrezionali combinate, con entrambe le operazioni inquadrate come adattamenti culturali e strategici piuttosto che come transazioni guidate da sinergie.

Il management ha previsto per il secondo trimestre dell'anno fiscale 2026 commissioni di gestione patrimoniale superiori di circa l'1% rispetto ai livelli del primo trimestre, parzialmente compensate da due giorni di fatturazione in meno, mentre il reddito netto da interessi aggregato e le commissioni RJBDP sono state previste in calo di circa il 3% su base sequenziale rispetto al primo trimestre.

Raymond James Financial Stock: Cosa mostra il conto economico

Il conto economico del 1° trimestre dell'anno fiscale 2026 racconta una storia di resilienza dei margini: l'azienda ha mantenuto il suo obiettivo ante imposte rettificato del 20% in un trimestre contemporaneamente messo sotto pressione da tassi più bassi, da un risultato debole dei mercati dei capitali e dall'aumento dei compensi legati alle assunzioni.

I ricavi totali di 3.738 milioni di dollari sono cresciuti del 6% circa su base annua, rispetto ai 3.537 milioni di dollari del trimestre di dicembre dell'anno precedente.

Il reddito netto da interessi di 566 milioni di dollari è cresciuto del 7% su base annua, invertendo la traiettoria negativa osservata in ogni trimestre dell'anno fiscale precedente, quando le variazioni del reddito netto da interessi su base annua andavano dal -16,2% nel trimestre di marzo 2024 al -1,5% nel trimestre di marzo 2025.

L'utile operativo di 738 milioni di dollari è diminuito del 2,6% rispetto ai 758 milioni di dollari del trimestre di dicembre dell'anno precedente.

Il margine operativo per il 1° trimestre dell'anno fiscale 2026 è stato del 19,7%, in calo rispetto al 21,4% del periodo precedente, una contrazione determinata dalla compressione dei tassi e dal mix di ricavi di Capital Markets piuttosto che dal deterioramento strutturale dei costi.

La previsione di spesa non retributiva di circa 2,3 miliardi di dollari per l'intero anno fiscale implica una crescita di circa l'8% rispetto alla base rettificata dell'anno precedente, che il management ha attribuito principalmente agli investimenti tecnologici e ai costi variabili alla crescita, tra cui il supporto al reclutamento e i premi FDIC.

Modello di valutazione

Il modello TIKR valuta il titolo Raymond James Financial a circa 209 dollari, pari a circa il 38% di rialzo totale nei prossimi 4,4 anni rispetto al prezzo attuale di 152 dollari, ovvero circa il 7,4% annualizzato.

Le ipotesi di medio periodo sono conservative rispetto al track record storico dell'azienda: un CAGR dei ricavi del 3,6% contro un tasso storico a 1 anno del 9,7% e un tasso a 5 anni del 12,0%, con un margine di utile netto del 15,2% contro l'attuale margine di trailing a 1 anno del 16,7%.

Il risultato del 1° trimestre rafforza leggermente l'ipotesi di investimento: il mantenimento di un margine ante imposte rettificato del 20% in un trimestre caratterizzato da significativi venti contrari ai tassi e ai mercati dei capitali dimostra che il mix di attività è più duraturo di quanto suggerirebbe un quadro di riferimento basato esclusivamente sulla sensibilità ai tassi.

Il titolo Raymond James Financial si presenta come un compounder costante, il cui prezzo prevede una crescita più lenta di quella che ha storicamente conseguito, e il conservatorismo del modello fa sì che l'ipotesi di rialzo non richieda uno scenario macro ottimistico per concretizzarsi.

Il punto cruciale per il titolo Raymond James Financial è se la ripresa dei mercati dei capitali sarà sufficientemente rapida nell'esercizio 2026 da compensare la compressione degli NII dovuta ai tassi più bassi e giustificare una rivalutazione al di sopra dei livelli attuali.

Cosa deve andare bene

- I ricavi dei mercati dei capitali si riprendono in modo significativo al di sopra dei 380 milioni di dollari del primo trimestre, come previsto dalla direzione e dai commenti sulla pipeline, colmando il divario rispetto ai livelli dell'anno precedente, che superano i 500 milioni di dollari.

- La crescita dei prestiti basati su titoli, che ha aggiunto quasi 2 miliardi di dollari in un solo trimestre, continua a espandere la base di attività fruttifere, compensando la compressione dell'NII per dollaro dovuta a rendimenti più bassi.

- Le attività a pagamento di PCG, in aumento del 19% rispetto all'anno precedente, a 1,04 miliardi di dollari, favoriscono una crescita sostenuta delle commissioni di gestione patrimoniale, con una previsione per il secondo trimestre che indica già un aumento sequenziale dell'1%.

- Clark Capital e GreensLedge si chiudono e si integrano senza interruzioni significative, aggiungendo oltre 46 miliardi di dollari di AUM e una maggiore capacità di cartolarizzazione.

Cosa potrebbe ancora andare storto

- Le commissioni NII e RJBDP sono scese del 3% su base sequenziale nel 2° trimestre e qualsiasi ulteriore taglio dei tassi della Fed estenderebbe questa compressione all'intero anno senza una compensazione immediata.

- Il rischio di tempistica dei Capital Markets è reale: il management ha esplicitamente rifiutato di fornire indicazioni sulla tempistica di chiusura, e un secondo trimestre consecutivo di scarsa crescita metterebbe sotto pressione l'obiettivo di margine per l'intero anno.

- I compensi legati al reclutamento, recentemente suddivisi in questo trimestre, stanno aumentando come risultato diretto di 460 milioni di dollari di produzione reclutata negli ultimi 12 mesi, e un'attività di reclutamento sostenuta implica che questa linea non torni indietro.

- L'utile ante imposte di PCG è sceso del 5% rispetto all'anno precedente, nonostante il record di attività dei clienti, un segnale che la pressione sui ricavi determinata dai tassi all'interno del segmento non è ancora del tutto superata.

Conviene investire in Raymond James Financial, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo RJF, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Raymond James Financial, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo RJF su TIKR gratuitamente →