Statistiche chiave per il titolo UPS

- Prezzo attuale: $107,11

- Prezzo obiettivo (medio): ~$175

- Obiettivo della strada: ~$113

- Rendimento totale potenziale: ~64%

- TIR annualizzato: ~11% / anno

- Reazione degli utili: (3,26%) il 27 gennaio 2026

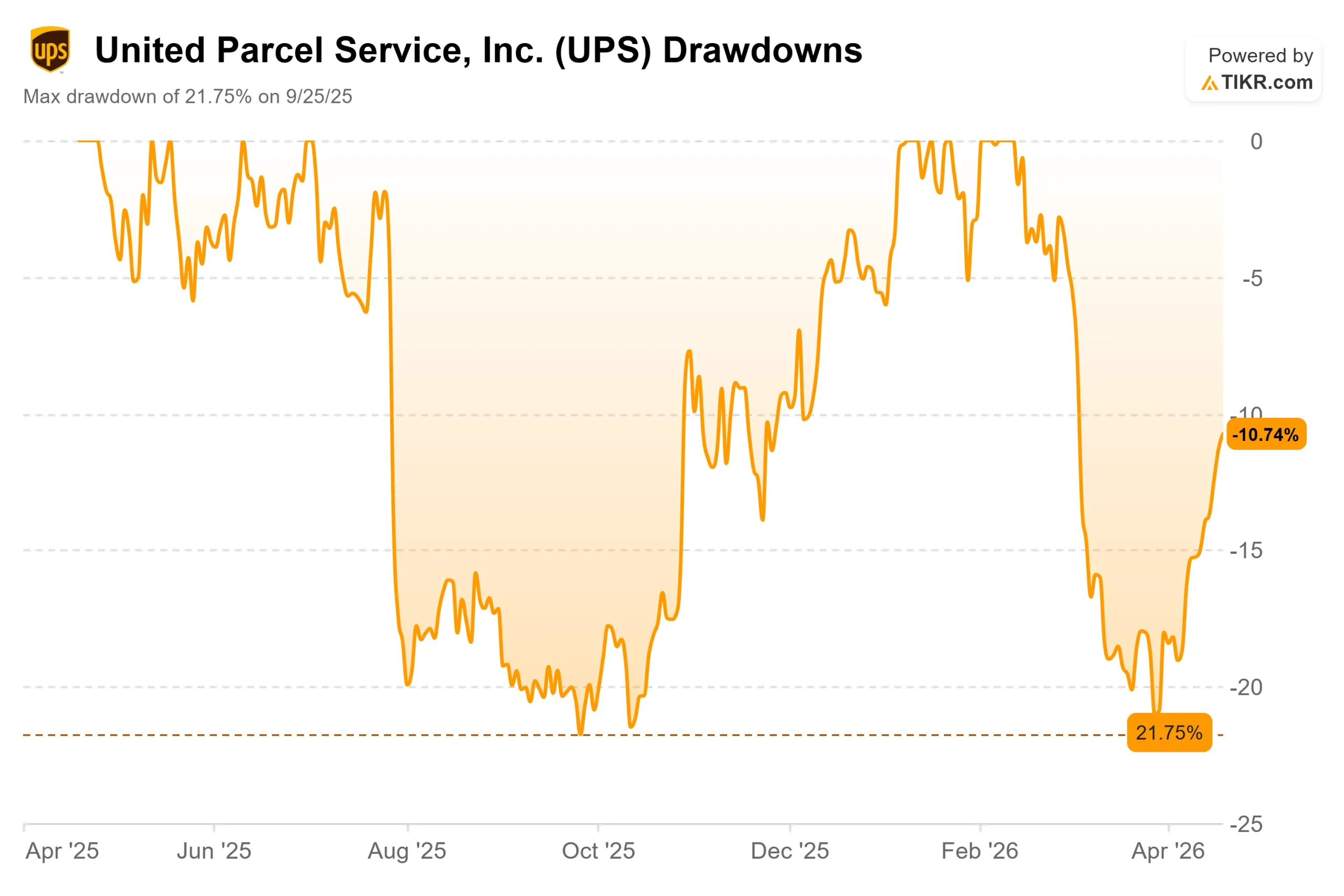

- Max Drawdown: (21,75%) il 25 settembre 2025

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Parcel Services (UPS) ha perso il 39% del suo valore negli ultimi cinque anni, ma ha costantemente recuperato da un massimo drawdown del 21,75% nel settembre 2025 per chiudere a 107,11 dollari.

Il dibattito è semplice: i tori ritengono che il peggio sia strutturalmente alle spalle dell'azienda, dato che l'uscita dai volumi di Amazon sta per essere completata e l'automazione si traduce in risparmi sui costi unitari.

Gli orsi sottolineano quattro anni consecutivi di ricavi in calo o piatti, un rapporto di payout LTM del 96,9% che non lascia quasi nessun cuscinetto in caso di delusione degli utili e le trattative sindacali in corso che potrebbero ritardare la ripresa del secondo semestre promessa dal management.

Entrambe le parti sono attente al 28 aprile. Il 28 aprile, infatti, UPS presenterà i risultati del 1° trimestre 2026 e la linea del margine operativo nazionale convaliderà la tesi della svolta o la farà slittare di un altro trimestre.

I risultati del quarto trimestre 2025 hanno dato ai tori qualcosa su cui lavorare. Come illustrato nel comunicato stampa sugli utili del quarto trimestre del 2025, l'azienda ha chiuso 195 attività, tra cui 93 edifici, ha eliminato 26,9 milioni di ore di lavoro e ha tagliato 48.000 posizioni operative nel 2025, con un risparmio totale di 3,5 miliardi di dollari.

I ricavi nazionali per pezzo sono cresciuti dell'8,3% nel trimestre e il margine operativo non-GAAP rettificato ha raggiunto il 10,2%, superando gli obiettivi interni, anche se il volume è diminuito. Il titolo è sceso del 3,26% nel giorno di riferimento, dopo che il management ha previsto per l'intero anno 2026 un fatturato di circa 89,7 miliardi di dollari e un margine operativo non-GAAP rettificato di circa il 9,6%, confermando che il primo semestre sarebbe stato un vento contrario prima di un miglioramento nella seconda metà.

"Guardando al futuro, una volta completata la riduzione di Amazon, il 2026 sarà un punto di inflessione nell'esecuzione della nostra strategia di crescita e di espansione sostenuta dei margini", ha dichiarato Carol Tomé, amministratore delegato di UPS.

Una settimana fa, UPS ha aggiunto un nuovo catalizzatore operativo. L'azienda ha annunciato l'introduzione dell'RFID su tutto il territorio nazionale, con l'introduzione del rilevamento dell'identificazione a radiofrequenza (RFID), una tecnologia che sostituisce la scansione manuale dei codici a barre con il tracciamento automatico dei pacchi, in tutti i veicoli di consegna degli Stati Uniti, nelle strutture e in più di 5.500 punti vendita UPS.

L'implementazione, sostenuta da un investimento di oltre 100 milioni di dollari, elimina quasi 20 milioni di scansioni manuali al giorno e fa di UPS il primo grande fornitore di logistica a implementare la tecnologia RFID su questa scala. Da allora il titolo è salito in ogni sessione.

Vedere le stime storiche e previsionali per le azioni UPS (è gratis!) >>>.

UPS è sottovalutato oggi?

A 107,11 dollari, UPS viene scambiato a 9,24x NTM EV/EBITDA e 15,29x NTM P/E. Si tratta di valori vicini alla fascia bassa del suo range recente, il che indica che il mercato sta valutando il titolo vicino al minimo. La domanda chiave è se la valutazione al ribasso sia il giusto punto di ingresso o una trappola di valore.

Il confronto tra pari è istruttivo. FedEx tratta a 11,05x NTM EV/EBITDA, un premio di quasi due volte rispetto al 9,24x di UPS. Deutsche Post è quotata a 6,95x, uno sconto che riflette il suo mix più internazionale e con margini più bassi.

La quotazione di UPS al di sotto di FedEx non è insolita, ma il divario è più ampio rispetto alla norma storica e riflette la preferenza degli investitori per la storia di margini più puliti di FedEx nel breve termine, in particolare in vista dello scorporo di FedEx Freight.

La domanda è se UPS riuscirà a colmare il divario quando l'uscita da Amazon sarà più chiara e il recupero dei margini sarà visibile nei numeri riportati.

Wall Street è equamente divisa. Tra 30 analisti ci sono 13 Buy, 14 Hold, 2 Underperform e 1 Sell, con un obiettivo medio di 112,64 dollari, solo il 5% circa al di sopra della quotazione attuale del titolo. L'obiettivo massimo di 135 dollari si basa su una netta ripresa nel secondo semestre, quello minimo di 75 dollari su una prolungata interruzione delle tariffe e su un dividendo che non può essere sostenuto con un payout ratio del 96,9%.

La tesi a lungo termine si basa sul fatto che UPS ha deliberatamente scambiato il trasporto di merci a basso margine con il lavoro a più alto margine. Il volume in uscita è il settore dei pacchi residenziali a corto raggio di Amazon, che ora viene gestito da Amazon stessa.

Ciò che rimane è più appiccicoso: la spinta di UPS verso la logistica sanitaria, accelerata dall'acquisizione di Andlauer Healthcare Group per 1,6 miliardi di dollari nel novembre 2025, punta a circa 20 miliardi di dollari di ricavi nel settore sanitario entro la fine del 2026.

Come ha detto il direttore finanziario Brian Dykes durante la telefonata del quarto trimestre 2025, "la sanità, i beni di alto valore, le catene di fornitura complesse sono davvero appiccicose. Quando la consegna dei farmaci per la sperimentazione clinica è puntuale al 99,99%, non importa se si applica un aumento di prezzo del 5%".

Il rischio è rappresentato dai tempi di esecuzione. Il primo semestre del 2026 deve affrontare i venti di transizione derivanti dalla riduzione di Amazon, da ulteriori chiusure di strutture e da 30.000 riduzioni di posti di lavoro pianificate, che stanno tutte affrontando una sfida legale attiva dei Teamsters. Se uno di questi fattori dovesse slittare di un trimestre, la narrazione della ripresa verrebbe messa da parte e la questione della durata dei dividendi, sostenuta da un rapporto di payout del 96,9%, diventerebbe la storia dominante.

Scoprite come UPS si comporta rispetto ai suoi omologhi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $107,11

- Prezzo obiettivo (medio): ~$175

- Rendimento totale potenziale: ~64%

- TIR annualizzato: ~11% / anno

L'obiettivo di medio periodo TIKR di circa 175 dollari entro il 31 dicembre 2030 si basa su una crescita dei ricavi annualizzati di circa il 4%, trainata dall'espansione della logistica sanitaria e dalla ripresa dei volumi delle piccole imprese, e sul recupero del margine di utile netto fino a circa l'8%, dal 7,3% nel 2025, grazie alla riduzione della forza lavoro e a una rete più snella che riduce nel tempo i costi fissi per unità.

Per ottenere questo risultato è necessario che la transizione di Amazon si concluda in modo pulito entro giugno, che le trattative dei Teamsters procedano senza interruzioni giudiziarie e che l'investimento nell'RFID si traduca in una fidelizzazione dei clienti misurabile e in una riduzione dei tassi di errore operativo. Il rovescio della medaglia è una ripresa ritardata che allunga ulteriormente il payout ratio e costringe a parlare di dividendi piuttosto che di espansione dei margini.

Con un IRR annualizzato dell'11% fino al 2030, il modello premia la pazienza. Il rendimento da dividendo del 6,1% compensa gli investitori nell'attesa, a condizione che il payout regga.

Conclusione

Osservate il margine operativo nazionale nei risultati del 1° trimestre 2026 di UPS il 28 aprile. Se si manterrà relativamente stabile a fronte di un calo dei volumi, la tesi della ripresa H2 guadagnerà credibilità e il titolo si avvicinerà probabilmente al consenso di 113 dollari. Se si riduce in modo sostanziale, il primo semestre diventa peggiore di quanto previsto e la questione della sostenibilità dei dividendi domina. UPS sta eseguendo la giusta svolta strategica a costi reali, scambiando ai minimi di valutazione con un rendimento del 6,1%, e il 28 aprile è il primo dato concreto che dirà agli investitori se l'inflessione promessa a giugno è reale.

Conviene investire in UPS?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate UPS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare UPS insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza UPS su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!