Statistiche chiave per le azioni Helios Technologies

- Prezzo attuale: 69 dollari

- Ricavi dell'intero anno: 839 milioni di dollari, +4% su base annua (dati riportati); +6% pro forma, esclusa la dismissione di CFP

- EPS non-GAAP diluito per l'intero anno: $2,56, +22% su base annua

- Ricavi del quarto trimestre: 211 milioni di dollari, +17% su base annua; +29% pro forma senza CFP

- EPS non-GAAP diluito del 4° trimestre: 0,81 dollari, +145% rispetto all'anno precedente

- Guida ai ricavi per l'intero anno 2026: 820 milioni di dollari - 860 milioni di dollari (punto intermedio 840 milioni di dollari; +6% pro forma)

- EPS non-GAAP diluito per l'intero anno 2026: $2,60-$2,90 (+7% al punto intermedio)

- Obiettivo di prezzo del modello TIKR: $74

- Rialzo implicito: ~7,5% su 5,7 anni (1,5% annualizzato)

Azioni Helios Technologies: Ripartizione degli utili del quarto trimestre 2025

Il titolo Helios Technologies ha chiuso un anno di vera e propria svolta con un fatturato Q4 di 211 milioni di dollari, in crescita del 17% rispetto all'anno precedente e in anticipo rispetto alle previsioni della società.

Su base proforma, se si esclude la dismissione dell'attività Custom Fluid Power (CFP), la crescita del quarto trimestre è stata del 29%.

Il fatturato dell'intero anno è stato di 839 milioni di dollari, con un aumento di poco più del 4% su base annua e del 6% su base proforma, segnando il primo anno di crescita della top-line dopo tre anni consecutivi di calo.

L'EPS diluito non-GAAP per il quarto trimestre è stato di 0,81 dollari, con un aumento del 145% rispetto all'anno precedente, mentre l'EPS non-GAAP per l'intero anno ha raggiunto i 2,56 dollari, con un aumento del 22%.

L'elettronica è stato il segmento di punta, con una crescita delle vendite del 31% nel quarto trimestre, grazie alla forza dei mercati finali del settore ricreativo, dove un cliente sta ottenendo significativi guadagni di quota, e alla solida domanda di costruzioni legate alle infrastrutture nei canali industriali e mobili.

L'idraulica ha registrato una crescita del 10% nel quarto trimestre su base annua e del 27% su base proforma, con l'edilizia in tutte le regioni come motore principale e il mercato dell'agricoltura che ha registrato due trimestri consecutivi di crescita su base annua, la prima striscia di questo tipo dall'inizio del ciclo di destoccaggio post-COVID.

L'amministratore delegato Sean Bagan ha commentato direttamente il risultato: "Siamo tornati a crescere grazie alla nostra iniziativa strategica go-to-market incentrata sul cliente".

Sul fronte dell'allocazione del capitale, gli investitori in azioni di Helios Technologies hanno ricevuto due annunci degni di nota in occasione dell'Investor Day del 20 marzo: il Consiglio di Amministrazione ha approvato il primo aumento del dividendo nella storia dell'azienda, incrementando il pagamento trimestrale di oltre il 30%, e la direzione ha confermato 13,6 milioni di dollari di riacquisti di azioni nel 2025 a un prezzo medio di circa 55 dollari per azione.

Il margine EBITDA rettificato nel quarto trimestre ha raggiunto il 20,1%, il secondo trimestre consecutivo in cui si è tornati agli anni '20, con un EBITDA rettificato per l'intero anno pari a 161 milioni di dollari.

Per il 2026, la dirigenza ha previsto un fatturato annuale compreso tra 820 e 860 milioni di dollari, pari a una crescita proforma del 6% al punto medio, con un EPS non-GAAP diluito compreso tra 2,60 e 2,90 dollari, in crescita del 7% al punto medio.

La guidance per il primo trimestre 2026 prevede un fatturato compreso tra 218 e 223 milioni di dollari, con una crescita proforma del 22% al punto medio, e un EPS non-GAAP diluito compreso tra 0,65 e 0,70 dollari, con un aumento del 53% al punto medio.

Il management ha indicato i vincoli di fornitura dei chip e la continua incertezza tariffaria come i principali rischi a breve termine per la metà posteriore del 2026, sottolineando che l'azienda ha bloccato le scorte di componenti come parziale cuscinetto.

Azioni Helios Technologies: Dati finanziari

Il conto economico trimestrale racconta una chiara storia di recupero dei margini: quattro trimestri consecutivi di espansione del margine lordo grazie alla leva dei volumi e alla rimozione del business CFP a basso margine.

I ricavi del quarto trimestre sono cresciuti del 17,4% rispetto all'anno precedente, raggiungendo i 211 milioni di dollari, il tasso di crescita trimestrale più elevato dell'insieme dei dati, in accelerazione rispetto al 13,3% del terzo trimestre del 2025.

Il margine lordo del quarto trimestre ha raggiunto il 33,8%, in aumento rispetto al 31,9% del quarto trimestre 2024, continuando una costante ascesa dal minimo del 30,6% registrato nel primo trimestre 2025.

Il margine operativo del quarto trimestre è salito al 12,8%, dal 9,9% del quarto trimestre 2024, ed è il dato trimestrale più forte nella serie di dati mostrati, confermando la leva operativa che il management ha segnalato per diversi trimestri.

L'utile operativo è cresciuto del 51,7% rispetto all'anno precedente nel quarto trimestre, il secondo trimestre consecutivo di crescita dell'utile operativo a due cifre dopo il guadagno del 22,5% registrato nel terzo trimestre del 2025.

L'arco di ripresa è visibile nell'intera sequenza del 2025: margini operativi dell'8,7%, del 10,3%, del 12,3% e del 12,8% tra il 1° e il 4° trimestre, ogni trimestre in aumento grazie alla crescita dei volumi attraverso una base di costi in gran parte fissi.

Il management ha previsto per il 2026 un margine EBITDA rettificato compreso tra il 19,5% e il 21%, con un'espansione del margine lordo verso la metà degli anni '30 citata come motore principale insieme alle continue iniziative di produttività.

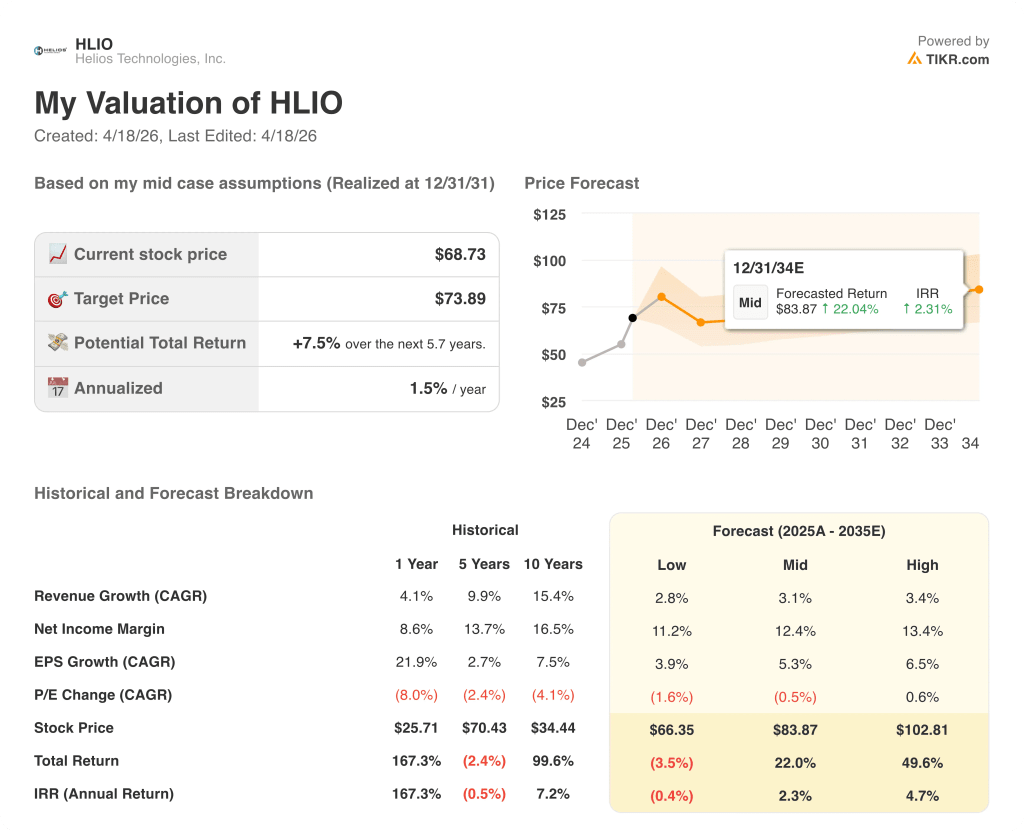

Azioni Helios Technologies: Modello di valutazione

Il modello TIKR valuta il titolo Helios Technologies a 74 dollari, pari a circa il 7,5% di rialzo totale rispetto al prezzo attuale di circa 69 dollari, o all'1,5% annualizzato su un orizzonte temporale di 5,7 anni.

Le ipotesi di medio periodo sono conservative: un CAGR dei ricavi del 3% e un margine di utile netto del ~12%, entrambi modesti rispetto agli obiettivi di crescita organica del 5% e oltre per il 2030 che il management si è impegnato a raggiungere pubblicamente all'Investor Day.

Il risultato del quarto trimestre e il corridoio delle indicazioni per il 2026 rafforzano il lato positivo del modello: l'attività sta accelerando verso il 2026, con il primo trimestre guidato al 22% di crescita proforma, i margini EBITDA rettificati in espansione e il flusso di cassa libero al secondo record annuale consecutivo.

L'ipotesi di investimento è sempre più forte dopo questa relazione, non perché il titolo sia ovviamente a buon mercato ai livelli attuali, ma perché il rischio di esecuzione è stato ridotto da nove trimestri consecutivi in cui la guidance è stata rispettata o superata e da un aumento del dividendo per la prima volta in assoluto che segnala la fiducia del management nella traiettoria degli utili futuri.

Il punto centrale della relazione è se Helios Technologies sia in grado di sostenere una crescita a due cifre fino alla seconda metà del 2026, dati i vincoli di fornitura dei chip e i difficili confronti dell'anno precedente, o se lo slancio H2 si affievolisca e l'obiettivo di raddoppio del 2030 dipenda in larga misura dall'esecuzione di operazioni di fusione e acquisizione, che hanno un bilancio contrastante.

Caso toro

- La previsione per il 1° trimestre 2026 di una crescita del fatturato proforma del 22% e di una crescita dell'EPS del 53% al punto intermedio implica che lo slancio si è trasferito, e non si è arrestato, nel nuovo anno.

- I 60 milioni di dollari di nuove acquisizioni commerciali ottenute nel 2025 rappresentano flussi di ricavi ricorrenti e pianificati che si diffonderanno nel 2026 e oltre.

- Il margine lordo è aumentato di 100 punti base nel 2025, nonostante una crescita del fatturato proforma di appena il 6%; un'ulteriore leva sui volumi verso l'obiettivo di metà anni 30 porterebbe gli utili ben al di sopra del punto medio della guidance EPS di 2,75 dollari.

- Il prodotto per il raffreddamento a liquido dei data center di Faster (Project Polar) è in fase di NDA con gli hyperscaler e rappresenta un mercato indirizzabile che il management ha descritto come già più grande del mercato tradizionale di Faster.

Caso Bear

- Il punto medio della guidance EPS per l'intero anno 2026, pari a 2,75 dollari, implica una crescita solo del 7% su una base che includeva un beneficio una tantum di 5,4 milioni di dollari per lo swap sui tassi di interesse nel 2025, rendendo il tasso di crescita sottostante otticamente più debole.

- L'inflazione dei costi dei chip di memoria, con i prezzi di alcuni componenti che sarebbero aumentati da 4 a 5 volte, è un vento contrario irrisolto che la direzione ha riconosciuto che le azioni sui prezzi da sole potrebbero non assorbire completamente.

- Crescita proforma dell'idraulica del 27% nel quarto trimestre, a fronte di un confronto molto debole con l'anno precedente; la crescita proforma dell'idraulica per l'intero anno 2025 è stata più modesta, pari al 5%, rispetto al valore medio del segmento previsto per il 2026.

- L'obiettivo di raddoppio dei ricavi CORE 2030 a 1,6 miliardi di dollari richiede circa 500 milioni di dollari da M&A, e la società non ha in corso alcuna due diligence a marzo 2026.

Conviene investire in Helios Technologies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Helios Technologies, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire le azioni di Helios Technologies insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi a strumenti professionali per analizzare le azioni HLIO su TIKR gratuitamente →