Aspetti salienti:

- Adobe continua a garantire una forte crescita, margini elevati e un ampio flusso di cassa libero, ma il prezzo del titolo è più cauto perché gli investitori vogliono prove più chiare che i prodotti AI di Adobe possano difendere il suo fossato.

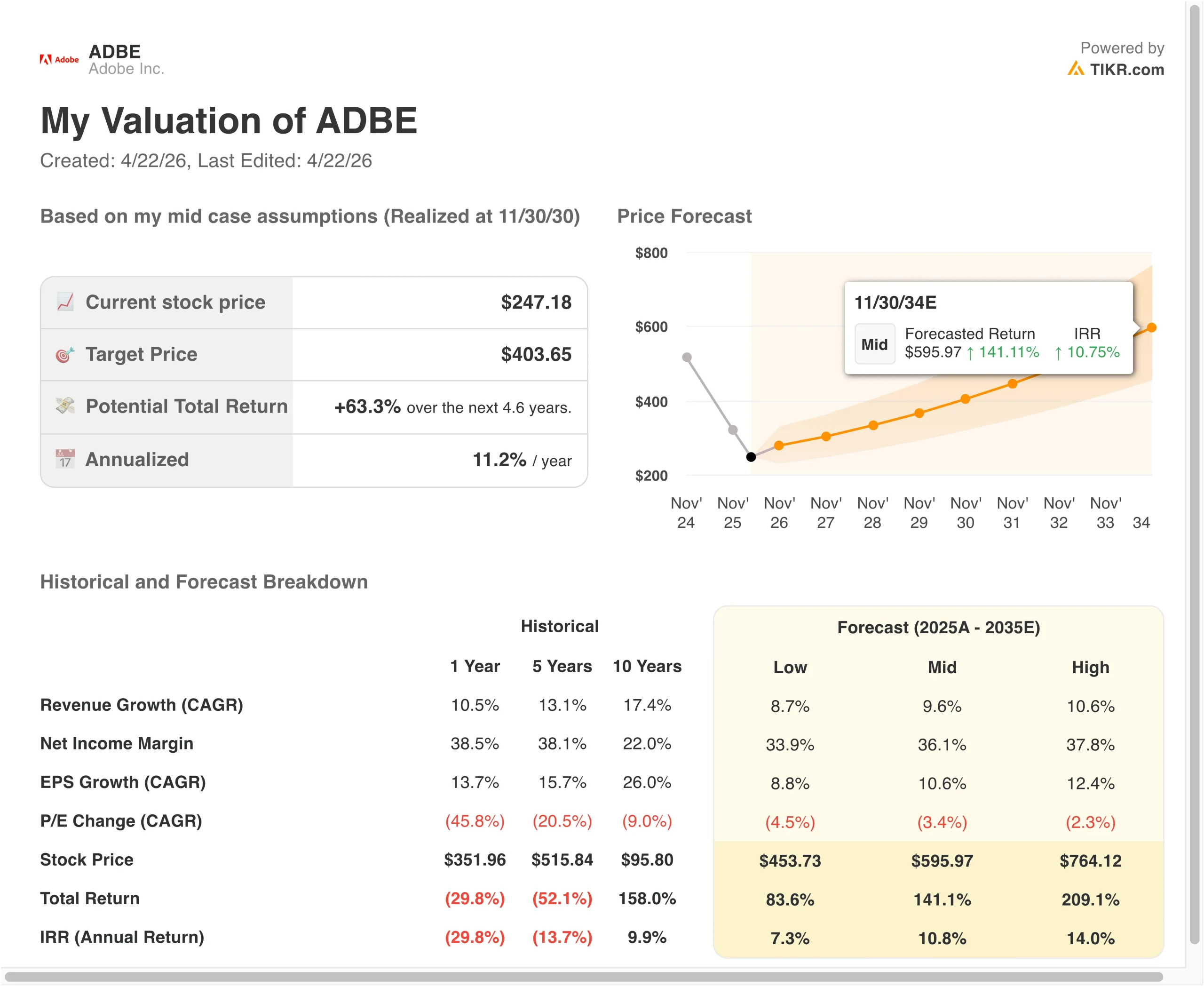

- In base al modello di valutazione, il titolo Adobe potrebbe ragionevolmente raggiungere 325 dollari per azione entro la fine del 2028.

- Ciò implica un rendimento totale del 31,4% dal prezzo odierno di 247 dollari, o dell'11,0% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Adobe Inc. (ADBE) è rilevante in questo momento perché gli investitori stanno cercando di separare i forti risultati operativi dai crescenti timori di un'interruzione dell'IA. Il 21 aprile Adobe ha annunciato un nuovo programma di riacquisto di azioni per 25 miliardi di dollari che durerà fino al 30 aprile 2030 e, secondo Reuters, la mossa era volta a rassicurare gli investitori sulla creazione di valore a lungo termine dell'azienda.

Un giorno prima, Adobe ha lanciato nuovi prodotti di intelligenza artificiale per i clienti aziendali in occasione dell'Adobe Summit. Reuters ha riferito che Adobe ha presentato CX Enterprise, Brand Intelligence e ha ampliato gli strumenti GenStudio per aiutare i clienti ad automatizzare e personalizzare il lavoro di marketing.

L'ultimo rapporto sugli utili dell'azienda ha dato agli investitori motivi per rimanere costruttivi sull'azienda stessa. Adobe ha registrato un fatturato record per il primo trimestre dell'anno fiscale 2026 di 6,4 miliardi di dollari, un EPS non GAAP di 6,06 dollari e un flusso di cassa record per il primo trimestre di 2,96 miliardi di dollari, mentre il management ha previsto un fatturato per il secondo trimestre compreso tra 6,43 e 6,48 miliardi di dollari.

Il direttore finanziario Dan Durn ha dichiarato che Adobe ha registrato un flusso di cassa record nel primo trimestre di 2,96 miliardi di dollari, il che spiega perché il management è stato così aggressivo con i riacquisti.

C'è anche un contesto strategico più ampio dietro il titolo. Nel novembre 2025 Adobe ha annunciato l'acquisizione di Semrush per circa 1,9 miliardi di dollari e nel marzo 2026 il Bundeskartellamt tedesco ha dichiarato di aver autorizzato l'operazione nella prima fase di revisione.

Ecco perché le azioni di Adobe potrebbero continuare a muoversi bruscamente da qui in poi: gli investitori stanno osservando se i nuovi strumenti di intelligenza artificiale, l'adozione da parte delle aziende e i ritorni di capitale possono compensare i timori che i flussi di lavoro di progettazione stiano diventando più automatizzati e più competitivi.

Cosa dice il modello per le azioni Adobe

Abbiamo analizzato il potenziale di rialzo del titolo Adobe utilizzando ipotesi di valutazione legate alla base di ricavi ricorrenti, alla forte redditività e al multiplo più basso che il mercato è ora disposto a pagare.

Sulla base delle stime di crescita dei ricavi annuali del 9,3%, dei margini operativi del 44,5% e di un multiplo P/E normalizzato di 10,3x, il modello prevede che il titolo Adobe possa salire da 247 a 325 dollari per azione.

Si tratterebbe di un rendimento totale del 31,4%, o di un rendimento annualizzato dell'11,0% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo ADBE:

1. Crescita dei ricavi: 9,3%

Adobe ha aumentato il fatturato da 15,8 miliardi di dollari nell'anno fiscale 2021 a 23,8 miliardi di dollari nell'anno fiscale 2025. Questa crescita è avvenuta mentre l'azienda ha mantenuto il margine lordo vicino all'89%, cosa rara su questa scala. Questo ci dice che Adobe sta ancora crescendo all'interno di un modello di software di alta qualità.

Anche il mix di attività contribuisce a spiegare il motivo per cui i ricavi sono rimasti duraturi. Adobe ha dichiarato che nell'anno fiscale 2025 i ricavi da Digital Media sono aumentati dell'11% a 17,65 miliardi di dollari, mentre i ricavi da Digital Experience sono aumentati del 9% a 5,86 miliardi di dollari. Ciò significa che la crescita non proviene da un singolo ciclo di prodotti, ma da una piattaforma più ampia che comprende strumenti creativi, documenti e software di marketing aziendale.

Il primo trimestre dell'anno fiscale 2026 ha mostrato che lo slancio è proseguito nel nuovo anno. I ricavi sono aumentati del 12% rispetto all'anno precedente, i ricavi da abbonamento sono aumentati del 13% e l'ARR totale ha chiuso il trimestre a 26,06 miliardi di dollari.

Sulla base delle stime di consenso degli analisti, utilizziamo un'ipotesi di crescita dei ricavi del 9,3% perché è in linea con il recente ritmo di crescita di Adobe, con la sua base di ricavi ricorrenti e con una visione di mercato più misurata della domanda di software.

2. Margini operativi: 44.5%

Adobe opera già da una posizione di forza. L'azienda ha registrato un margine operativo del 36,6% nell'anno fiscale 2025 e il suo modello di business continua a beneficiare della distribuzione digitale, del potere dei prezzi e di un'ampia base installata. Ciò consente ad Adobe di continuare a convertire la crescita dei ricavi in utili anche mentre investe nell'intelligenza artificiale.

Anche le indicazioni a breve termine del management supportano una visione ad alto margine. Nel materiale della telefonata sugli utili per il primo trimestre del 2026, Adobe ha dichiarato di puntare a un margine operativo non-GAAP per il secondo trimestre del 2026 di circa il 44,5%.

C'è ancora un motivo per non essere troppo aggressivi. Adobe sta spendendo per difendere la propria leadership nei settori della creatività, dei documenti e dell'esperienza del cliente e si sta muovendo rapidamente per lanciare nuovi prodotti di intelligenza artificiale, mentre la concorrenza si fa sempre più agguerrita.

Sulla base delle stime di consenso degli analisti, utilizziamo il 44,5% di margini operativi perché corrisponde al quadro di riferimento a breve termine del management e riflette l'economia del software di Adobe senza ipotizzare un'importante rottura dei margini.

3. Multiplo P/E di uscita: 10,3x

Il multiplo di uscita è la parte più conservativa del modello. Attualmente Adobe viene scambiata a circa 14,4 volte gli utili, mentre la valutazione guidata utilizza un P/E normalizzato di 10,3x. Ciò significa che il modello non presuppone che gli investitori tornino improvvisamente a pagare un multiplo di crescita superiore per il titolo.

Questa cautela riflette la narrativa di mercato su Adobe oggi. Reuters ha riportato che gli investitori hanno fatto pressione su Adobe per ottenere ritorni più chiari dalla sua strategia di intelligenza artificiale, mentre i nuovi strumenti di progettazione autonoma e i rivali nativi dell'intelligenza artificiale hanno sollevato dubbi sulla durata del potere di determinazione dei prezzi storico di Adobe.

Un multiplo di uscita più basso è un modo ragionevole per cogliere questa incertezza senza ipotizzare che l'azienda stessa smetta di crescere.

Inoltre, si sostiene la necessità di rimanere disciplinati, perché Adobe sta utilizzando i rendimenti del capitale per compensare la diluizione e ridurre il numero di azioni nel tempo. Il nuovo programma di riacquisto di Adobe autorizza fino a 25 miliardi di dollari fino all'aprile 2030 e l'azienda ha riacquistato circa 8,1 milioni di azioni nel solo primo trimestre.

Sulla base delle stime di consenso degli analisti, manteniamo un P/E di uscita pari a 10,3x perché Adobe rimane una società forte, ma il mercato chiede chiaramente ulteriori prove prima di assegnare nuovamente un multiplo più alto.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Adobe fino al 2035 mostrano risultati diversi in base all'adozione dell'intelligenza artificiale, alla durata dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La monetizzazione dell'IA è più lenta, i margini si assestano su livelli più bassi e il multiplo si comprime più rapidamente -> rendimento annuo del 7,3%.

- Caso medio: Adobe continua a fare crescita tra Creative Cloud, Document Cloud ed Experience Cloud -> 10,8% di rendimenti annuali

- Caso alto: I prodotti AI ottengono una trazione più ampia, la crescita rimane più forte e gli utili si compongono più velocemente -> 14,0% di rendimenti annuali

In futuro, il titolo Adobe si muoverà probabilmente con un mix di prova degli utili, trazione dei prodotti AI e discipline multiple. L'azienda sta ancora generando una forte crescita, margini elevati e liquidità significativa, ma il mercato vuole prove più chiare che gli investimenti nell'AI di Adobe possano difendere la sua leadership e creare nuovi flussi di entrate.

Scopri cosa pensano gli analisti del titolo ADBE in questo momento (gratis con TIKR) >>>

Conviene investire in Adobe Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ADBE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire ADBEinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!