Aspetti salienti:

- Nel primo trimestre dell'anno fiscale 2026, Starbucks ha registrato un aumento delle vendite comparabili a livello globale del 4%, mentre le vendite comparabili in Nord America e negli Stati Uniti sono aumentate del 4%, grazie a un aumento del 3% delle transazioni comparabili.

- Gli investitori vedono un migliore andamento del traffico, una struttura cinese più pulita e un marchio globale ancora valido, ma vedono anche una redditività più debole e una crescita del fatturato più lenta rispetto ai cicli passati.

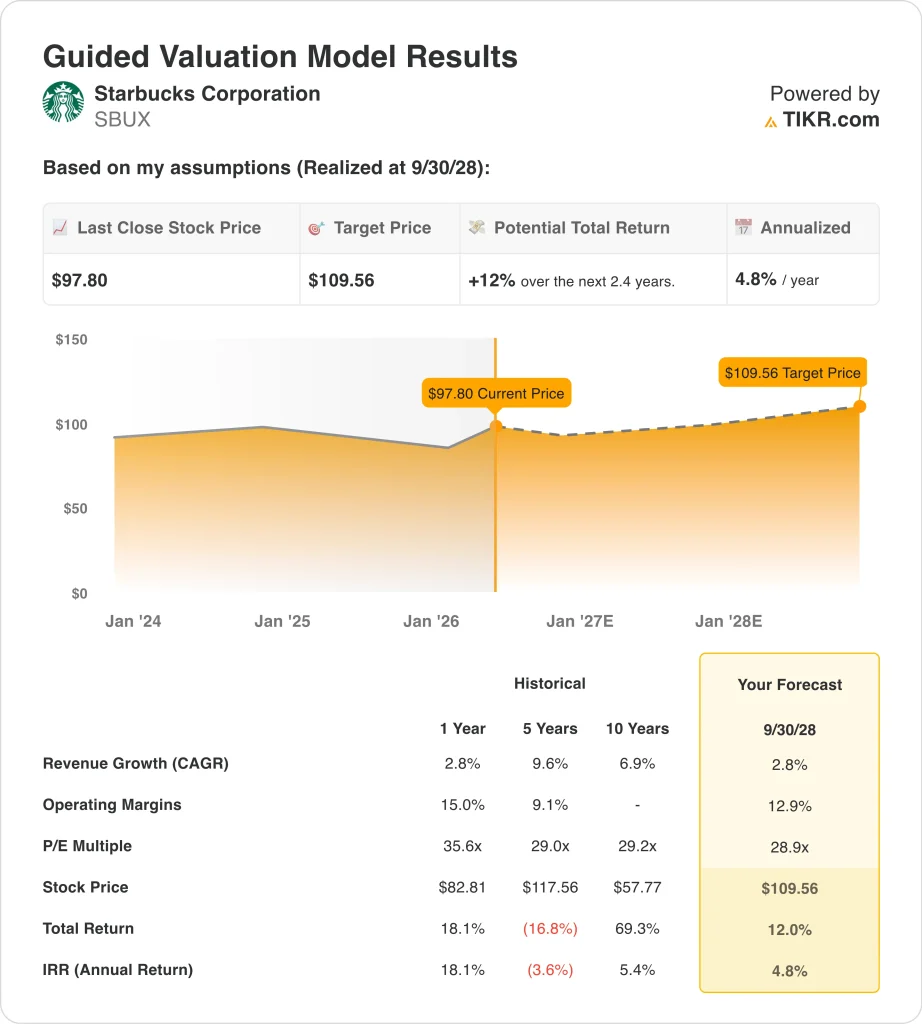

- In base al modello di valutazione, il titolo Starbucks potrebbe ragionevolmente raggiungere circa 110 dollari per azione entro la fine del 2028.

- Ciò implica un rendimento totale del 12% circa dal prezzo attuale di 98 dollari, o circa il 4,8% annualizzato nei prossimi 2,4 anni.

Cosa è successo?

Starbucks Corporation (SBUX) è rilevante questa settimana perché l'azienda continua ad aggiungere nuovi tasselli alla sua storia di svolta in vista della relazione sugli utili del 28 aprile. Il 21 aprile è stato reso noto che Starbucks avrebbe investito 100 milioni di dollari per aprire una sede a Nashville, nel Tennessee, con l'intenzione di creare 2.000 posti di lavoro di supporto nei prossimi cinque anni.

L'azienda è stata attiva anche nelle partnership e nei ritorni per gli azionisti. Il 21 aprile Reuters ha riportato che Keurig Dr Pepper e Nestlé USA hanno esteso il loro accordo per la produzione e la distribuzione di prodotti di caffè a marchio Starbucks negli Stati Uniti e in Canada.

Pochi giorni prima, Starbucks ha annunciato un altro dividendo trimestrale in contanti di 0,62 dollari per azione, pagabile il 29 maggio 2026 agli azionisti registrati il 15 maggio 2026.

Il mercato sta ancora reagendo all'ultima relazione sugli utili di Starbucks. Nel primo trimestre dell'anno fiscale 2026, il fatturato è salito del 6% a 9,9 miliardi di dollari, le vendite comparabili globali sono aumentate del 4% e la società ha fissato l'EPS non-GAAP per l'anno fiscale 2026 a 2,15-2,40 dollari. Ma Reuters ha anche notato che il punto medio di tale previsione di profitto era inferiore alle aspettative degli analisti, il che ha contribuito a tenere sotto controllo l'entusiasmo degli investitori, anche se il traffico negli Stati Uniti è migliorato.

La Cina rimane un'altra parte importante della storia. All'inizio di aprile Starbucks ha finalizzato la sua joint venture con Boyu Capital: i fondi gestiti da Boyu detengono ora il 60% delle attività di vendita al dettaglio di Starbucks in Cina e Starbucks ne mantiene il 40%, mentre la joint venture supervisiona circa 8.000 negozi e ha l'obiettivo a lungo termine di espandersi fino a 20.000 sedi.

Ecco perché il titolo Starbucks potrebbe continuare a muoversi da qui: gli investitori stanno valutando se il miglioramento del traffico negli Stati Uniti, una struttura cinese rinnovata e la forza del marchio possano compensare la pressione sui margini, i problemi di lavoro e il rallentamento della crescita degli utili.

Cosa dice il modello per le azioni Starbucks

Abbiamo analizzato il potenziale di rialzo del titolo Starbucks utilizzando ipotesi di valutazione che riflettono una modesta crescita dei ricavi, un certo recupero dei margini e un multiplo degli utili più normalizzato.

Sulla base di stime che prevedono una crescita annua dei ricavi di circa il 3%, margini operativi di circa il 13% e un multiplo P/E normalizzato di circa 29x, il modello prevede che il titolo Starbucks possa salire da 98 a 110 dollari per azione.

Si tratterebbe di un rendimento totale del 12%, o di un rendimento annualizzato del 4,8% nei prossimi 2,4 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo SBUX:

1. Crescita dei ricavi: 3%

Starbucks non è più in una fase in cui gli investitori si aspettano una rapida crescita dei ricavi ogni anno. Il fatturato dell'anno fiscale 2025 è stato di circa 37,2 miliardi di dollari, con un aumento del 2,8% rispetto all'anno fiscale 2024, secondo la relazione annuale e i dati forniti. Si tratta di una crescita, ma molto più lenta di quella registrata da Starbucks nei precedenti periodi di espansione.

L'azienda è ancora abbastanza grande da poter crescere attraverso più canali. Starbucks ha dichiarato che il fatturato del segmento fiscale 2025 è stato guidato dal Nord America con 27,4 miliardi di dollari, seguito dall'estero con 7,8 miliardi di dollari e dallo sviluppo dei canali con 1,9 miliardi di dollari.

Il primo trimestre dell'anno fiscale 2026 ha fornito agli investitori una lettura migliore della domanda a breve termine. I ricavi sono aumentati del 6% a 9,9 miliardi di dollari, le vendite comparabili globali sono aumentate del 4% e l'azienda ha chiuso il trimestre con 41.118 negozi dopo aver aperto 128 nuovi negozi netti.

Sulla base delle stime di consenso degli analisti, utilizziamo una crescita annua dei ricavi di circa il 3%, che si adatta alla valutazione guidata, all'impronta matura dell'azienda e all'attuale mix di domanda costante ed espansione più lenta.

2. Margini operativi: 13%

I margini sono il punto in cui il dibattito diventa più importante. Il margine operativo di Starbucks nel primo trimestre dell'anno fiscale 2026 in Nord America è sceso all'11,9% dal 16,7% dell'anno precedente, e il management ha citato come motivi principali gli investimenti in manodopera, i dazi e i prezzi elevati del caffè. Questo spiega perché il mercato ha trattato il miglioramento del traffico con una certa cautela.

Ci sono ancora parti dell'azienda con una maggiore redditività. Nel primo trimestre dell'anno fiscale 2026, il margine operativo internazionale è migliorato al 13,7% dal 12,7%, e Channel Development è rimasto altamente redditizio con un margine operativo del 41,3%, anche dopo un calo rispetto all'anno precedente. Queste attività non compensano completamente il Nord America, ma dimostrano che Starbucks ha ancora motori redditizi all'interno dell'azienda.

Sulla base delle stime di consenso degli analisti, utilizziamo un margine operativo del 13% circa. Questo valore è vicino all'ipotesi di valutazione guidata e implica un certo miglioramento rispetto ai livelli attuali, ma non un pieno ritorno ai margini più forti che Starbucks registrava prima delle recenti ristrutturazioni, del costo del caffè e delle pressioni sul lavoro.

3. Multiplo P/E di uscita: 29x

Il multiplo di uscita in questo modello rimane relativamente pieno perché Starbucks rimane un marchio di consumo globale di alto livello. Anche dopo le pressioni sugli utili dell'azienda, l'obiettivo medio della strada nei dati forniti è di circa 101 dollari e la valutazione guidata utilizza un multiplo P/E normalizzato di circa 29x.

C'è anche un motivo per non essere troppo aggressivi. Reuters ha riferito che le prospettive di EPS non-GAAP di Starbucks per l'anno fiscale 2026 sono risultate inferiori alle aspettative a metà strada, e Jefferies ha alzato il rating solo a hold in aprile sulla base dei segnali di stabilizzazione degli Stati Uniti e della riduzione del rischio globale.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita di circa 29x. Questo multiplo riconosce il marchio, la base di negozi e il profilo dei dividendi di Starbucks, ma riflette anche il fatto che la crescita degli utili è rallentata e che la svolta deve ancora essere dimostrata.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo Starbucks fino al 2035 mostrano risultati diversi in base alla ripresa del traffico negli Stati Uniti, all'esecuzione in Cina, alla ricostruzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Le vendite negli Stati Uniti migliorano lentamente, il recupero dei margini rimane limitato e la valutazione si comprime più rapidamente → Rendimenti annui del 5,9%.

- Caso medio: Starbucks stabilizza il traffico, ricostruisce gradualmente i margini e cresce costantemente nei negozi e nelle partnership → 8,7% di rendimento annuo

- Caso alto: l'inversione di tendenza si consolida più rapidamente, l'esecuzione in Cina migliora e gli utili si compongono in modo più efficiente → 11,1% di rendimenti annui

L'azienda ha ancora una scala globale, un marchio di valore e una domanda ricorrente, ma il mercato vuole la prova che l'aumento del traffico possa ricostruire la redditività. I prossimi trimestri saranno probabilmente più importanti per l'andamento dei margini negli Stati Uniti, per l'esecuzione in Cina con l'impresa Boyu e per capire se il "ritorno a Starbucks" produrrà un progresso più duraturo degli utili.

Scopri cosa pensano gli analisti del titolo SBUX (gratis con TIKR) >>>

Conviene investire in Starbucks Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate SBUX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire SBUXinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Starbuckssu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!