Aspetti salienti:

- Datadog continua a crescere rapidamente, con un aumento dei ricavi del 28% nel 2025, un free cash flow superiore a 1 miliardo di dollari e un'ampia posizione di cassa netta.

- Il titolo si muove su due forze contemporaneamente: una forte esecuzione nel monitoraggio e nella sicurezza del cloud, ma anche la preoccupazione degli investitori che l'intelligenza artificiale possa mettere sotto pressione le valutazioni dei software in tutto il settore.

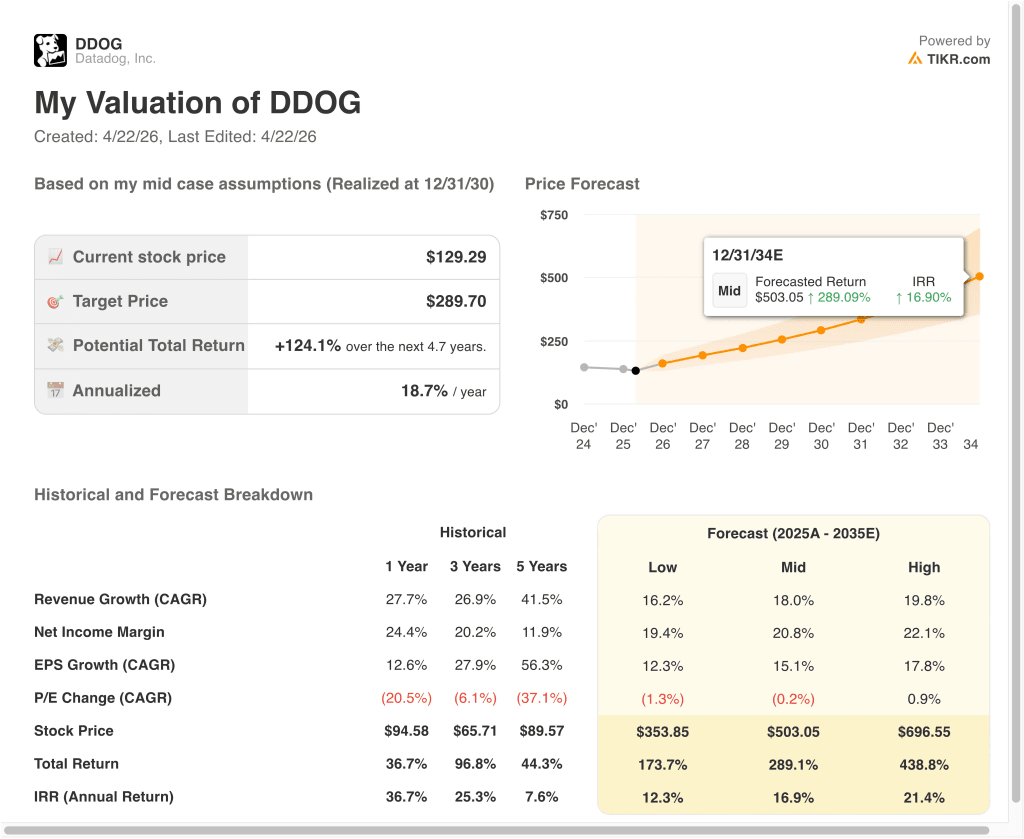

- In base al modello di valutazione, il titolo Datadog potrebbe ragionevolmente raggiungere circa 217 dollari per azione entro la fine del 2028.

- Ciò implica un rendimento totale del 68% circa dal prezzo odierno di 129 dollari, o circa il 21% annualizzato nei prossimi 2,7 anni.

Cosa è successo?

Datadog (DDOG) è al centro dell'attenzione questa settimana perché gli investitori stanno valutando la forte esecuzione dell'azienda a fronte di uno stato d'animo più fragile per quanto riguarda il software e l'intelligenza artificiale. Il 21 aprile l'azienda ha pubblicato il rapporto State of AI Engineering 2026, secondo il quale circa il 5% delle richieste di modelli AI fallisce in produzione e quasi il 60% di questi fallimenti è legato ai limiti di capacità.

Questo dato è importante per il titolo perché Datadog vende strumenti di osservabilità. In parole povere, il software di osservabilità aiuta le aziende a osservare il comportamento delle applicazioni, dell'infrastruttura, dei log e dei sistemi di sicurezza in tempo reale, in modo che gli ingegneri possano individuare i problemi più rapidamente. Poiché i carichi di lavoro dell'intelligenza artificiale diventano sempre più complessi, Datadog sta cercando di posizionare la sua piattaforma come infrastruttura essenziale piuttosto che come software opzionale.

Il mercato sta ancora reagendo ai risultati di Datadog di febbraio. L'azienda ha registrato un fatturato per il quarto trimestre di 953 milioni di dollari, in crescita del 29% rispetto all'anno precedente, con un EPS non-GAAP di 0,59 dollari, superiore al consenso di 0,55 dollari citato da Reuters.

Datadog ha anche dichiarato di aver lanciato Bits AI SRE Agent, Storage Management, Feature Flags e Data Observability per la disponibilità generale, il che dimostra che il management sta spingendo sull'ampiezza dei prodotti mentre la domanda rimane sana.

Tuttavia, il sentimento nei confronti del software non è stato omogeneo. Il 9 aprile Reuters ha riferito che i titoli del software sono crollati dopo che un nuovo aggiornamento di Anthropic ha ravvivato i timori che l'IA possa sconvolgere i fornitori affermati, mentre a febbraio Reuters ha rilevato che preoccupazioni simili avevano già trascinato al ribasso i nomi del software in tutto il settore.

Il prossimo grande catalizzatore di Datadog è la sua conferenza stampa sugli utili del 7 maggio 2026, che dovrebbe fornire agli investitori una nuova lettura della crescita, dei margini e di quanto la domanda di AI stia effettivamente aiutando l'azienda.

Ecco perché il titolo Datadog potrebbe continuare a muoversi in modo deciso da qui in poi: l'azienda è legata a due temi potenti allo stesso tempo, la complessità dell'infrastruttura cloud e la spesa per l'intelligenza artificiale.

Cosa dice il modello per le azioni DDOG

Abbiamo analizzato il potenziale di rialzo del titolo Datadog utilizzando ipotesi di valutazione basate sulla forte crescita dei ricavi, sull'espansione della suite di prodotti e sul miglioramento della scala.

Sulla base delle stime di una crescita annuale dei ricavi di circa il 20%, di margini operativi di circa il 22% e di un multiplo P/E normalizzato di circa 60x, il modello prevede che il titolo Datadog possa salire da 129 a 217 dollari per azione.

Si tratterebbe di un rendimento totale del 67,9%, o di un rendimento annualizzato del 21,2% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DDOG:

1. Crescita dei ricavi: 20%

Datadog ha aumentato il fatturato da circa 1,0 miliardi di dollari nel 2021 a 3,4 miliardi di dollari nel 2025. Anche dopo questa scalata, i ricavi sono aumentati del 28% l'anno scorso, molto più velocemente rispetto alla maggior parte delle grandi aziende di software. Questo ci dice che la domanda è ancora abbastanza ampia da sostenere un quadro di valutazione premium.

Il fattore chiave è l'espansione dei prodotti all'interno della base clienti. Datadog ha dichiarato di avere circa 32.700 clienti alla fine del 2025, rispetto ai circa 30.000 dell'anno precedente, e continua a far crescere il numero di clienti più grandi che spendono almeno 100.000 dollari e 1 milione di dollari all'anno.

In base alle stime di consenso degli analisti, prevediamo una crescita annua dei ricavi di circa il 20%. Questo corrisponde al modello guidato e riflette anche un'azienda che sta ancora beneficiando della migrazione al cloud, di una maggiore adozione dei prodotti e di nuovi casi d'uso legati all'intelligenza artificiale. Si tratta di un ritmo più lento rispetto a quello che Datadog ha registrato nei suoi primi anni, ma è ancora abbastanza forte da sostenere una valutazione superiore al mercato.

2. Margini operativi: 22%

La storia dei margini di Datadog è più complicata di quella dei ricavi. Su base GAAP, il margine operativo è stato dell'1% nel quarto trimestre, ma è stato negativo per l'intero anno 2025 perché l'azienda ha continuato a spendere molto per lo sviluppo dei prodotti e per le retribuzioni basate sulle azioni.

Tuttavia, i dati economici sottostanti sono interessanti. Il margine lordo è stato di circa l'80% nel 2025 e l'azienda ha prodotto più di 1 miliardo di dollari di flusso di cassa operativo e circa 1,0 miliardi di dollari di flusso di cassa libero. Questi numeri suggeriscono che Datadog ha spazio per scalare i margini nel tempo se i ricavi continuano a crescere e la crescita delle spese si attenua.

Sulla base delle stime di consenso degli analisti, utilizziamo circa il 22% di margini operativi. Questo dato è in linea con il modello di valutazione e presuppone che Datadog possa convertire una parte maggiore della crescita dei ricavi in profitti operativi man mano che l'azienda matura. Inoltre, lascia spazio a continui investimenti nell'intelligenza artificiale, nella sicurezza e nell'espansione del mercato.

3. Multiplo P/E di uscita: 60x

Il multiplo di uscita rimane alto perché Datadog è ancora un'azienda in crescita di alto livello. Il mercato continua a valutare l'azienda in base al potere di guadagno futuro, non solo in base all'EPS GAAP di oggi, e la valutazione attuale di Datadog riflette ancora questa visione.

Anche dopo la recente volatilità, gli analisti monitorati dalla piattaforma mostrano ancora un prezzo obiettivo medio di circa 178 dollari, ben al di sopra dell'attuale prezzo dell'azione.

Tuttavia, ci sono ragioni per essere disciplinati. Reuters ha riportato che i titoli del software hanno ceduto più di una volta quest'anno sui timori che l'IA possa sconvolgere i modelli di business consolidati, e Datadog non è immune a questo reset più ampio.

Sulla base delle stime di consenso degli analisti, utilizziamo un multiplo P/E di uscita di circa 60x. Si tratta ancora di un multiplo di crescita, ma non presuppone un ritorno alle valutazioni software più aggressive dei cicli passati. In altre parole, il modello ipotizza che Datadog continui a fare risultati, ma non presuppone che il mercato torni a essere euforico.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni Datadog fino al 2035 mostrano risultati diversi in base alla domanda di osservabilità dell'IA, all'esecuzione dei margini e alla disciplina di valutazione (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda di IA aiuta, ma la crescita rallenta più del previsto e la valutazione si comprime ulteriormente -> rendimento annuo del 12,3%.

- Caso medio: Datadog continua a espandersi nei settori dell'osservabilità, della sicurezza e del monitoraggio dell'intelligenza artificiale, mentre i margini migliorano gradualmente -> 16,9% di rendimento annuo

- Caso alto: l'adozione del prodotto rimane forte, i clienti più grandi continuano ad espandersi e la valutazione regge meglio del previsto -> 21,4% di rendimenti annuali

In futuro, il titolo Datadog si muoverà probabilmente in base a ogni nuova lettura della domanda di AI, della spesa aziendale e della disciplina dei margini. L'azienda è abbastanza solida da sostenere un dibattito costruttivo sulla valutazione a lungo termine, ma il prezzo dell'azione rimarrà probabilmente volatile perché l'intero settore del software viene rivalutato attorno all'IA.

Scopri cosa pensano gli analisti del titolo DDOG in questo momento (gratis con TIKR) >>>

Conviene investire in Datadog, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a DDOG, si possono vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire DDOGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Datadogsu TIKR Free→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!