Statistiche chiave del titolo Circle Internet Group

- Intervallo di 52 settimane: da $50 a $299

- Prezzo attuale: 96 dollari

- Obiettivo medio: 128 dollari

- Obiettivo alto: 280 dollari

- Obiettivo del modello TIKR (dicembre 2030): $471

Cosa è successo?

Circle Internet Group(CRCL) è il più grande emittente di stablecoin regolamentate al mondo e gestisce la rete USDC: una valuta digitale completamente riservata e priva di valore in dollari che circola su oltre 30 reti blockchain ed è utilizzata da istituzioni finanziarie, imprese, sviluppatori di intelligenza artificiale e piattaforme di pagamento in tutto il mondo.

Circle Internet Group ha registrato nel quarto trimestre del 2025 un fatturato totale e un reddito da riserva di 770 milioni di dollari, con un aumento del 77% rispetto all'anno precedente, battendo di circa 31 milioni di dollari il consenso degli analisti che si aspettavano 739,5 milioni di dollari.

I dollari in circolazione hanno chiuso l'anno a 75,3 miliardi di dollari, con un aumento del 72% rispetto all'anno precedente, mentre il volume delle transazioni on-chain del quarto trimestre ha raggiunto gli 11,9 trilioni di dollari, con un aumento del 247% che riflette la crescente velocità dei dollari digitali nelle applicazioni globali di pagamento, regolamento e DeFi.

L'EBITDA rettificato del quarto trimestre ha raggiunto 167 milioni di dollari, con un aumento del 412% rispetto all'anno precedente e un margine EBITDA rettificato del 54%, in quanto la leva operativa incorporata nel modello di reddito di riserva è diventata visibile su scala.

Per l'intero anno 2025, il fatturato totale e il reddito da riserve sono stati pari a 2,7 miliardi di dollari, con un aumento del 64%, e l'EBITDA rettificato dell'intero anno è stato pari a 582 milioni di dollari, con un aumento del 104%, anche se la perdita netta da operazioni continuative di 70 milioni di dollari rifletteva 424 milioni di dollari di compensazione basata su azioni, legata alle condizioni di maturazione dell'IPO, che non ha alcun impatto sull'economia di cassa sottostante dell'attività.

L'amministratore delegato Jeremy Allaire ha inquadrato l'opportunità più ampia durante la telefonata per i guadagni del quarto trimestre del 2025: "L'adozione di USDC ha continuato ad espandersi a livello globale, in quanto un numero maggiore di imprese, sviluppatori e istituzioni pubbliche ha integrato i dollari digitali nei pagamenti, nella tesoreria e nei flussi finanziari onchain del mondo reale".

La Circle Payments Network di Circle, un'utility di regolamento transfrontaliero per istituzioni finanziarie basata su stablecoin, ha raggiunto i 55 partner iscritti alla data della telefonata di presentazione dei risultati, rispetto ai 29 del terzo trimestre, con un volume di transazioni annualizzato di 5,7 miliardi di dollari basato sull'attività di 30 giorni.

Le azioni di Circle Internet Group hanno subito un brusco calo il 25 marzo dopo che CoinDesk ha riferito che una nuova bozza del CLARITY Act proibirebbe i premi di rendimento sui saldi di stablecoin, con un calo del 19% circa nell'arco della giornata; il successivo recupero è stato parziale, poiché l'incertezza legislativa rimane il principale ostacolo a breve termine.

Il dibattito sul CLARITY Act è distinto dall'opportunità strutturale: A dicembre Circle ha ricevuto dall'OCC l'approvazione condizionale per la creazione di una banca fiduciaria nazionale, uno sviluppo che ne approfondirebbe l'integrazione nel sistema bancario regolamentato, indipendentemente dalla questione delle ricompense.

Per quanto riguarda la piattaforma, la rete Arc blockchain di Circle ha completato la sua Testnet pubblica con oltre 100 importanti istituzioni, tra cui Goldman Sachs, Deutsche Bank, Visa e Mastercard, che la stanno testando attivamente; il lancio della Mainnet è previsto per il 2026, uno sviluppo che apre un livello completamente nuovo di entrate basate sulle transazioni.

Il parere di Wall Street sul titolo CRCL

La stampa degli utili del 2025 ha risolto un dibattito: Circle non è una società di trading di criptovalute la cui economia sale e scende con il Bitcoin, ma una piattaforma di reddito di riserva in cui la circolazione di USDC compone i ricavi indipendentemente dal sentimento del mercato, e in cui la leva operativa su tale modello ha fornito una crescita dell'EBITDA del 412% in un solo trimestre.

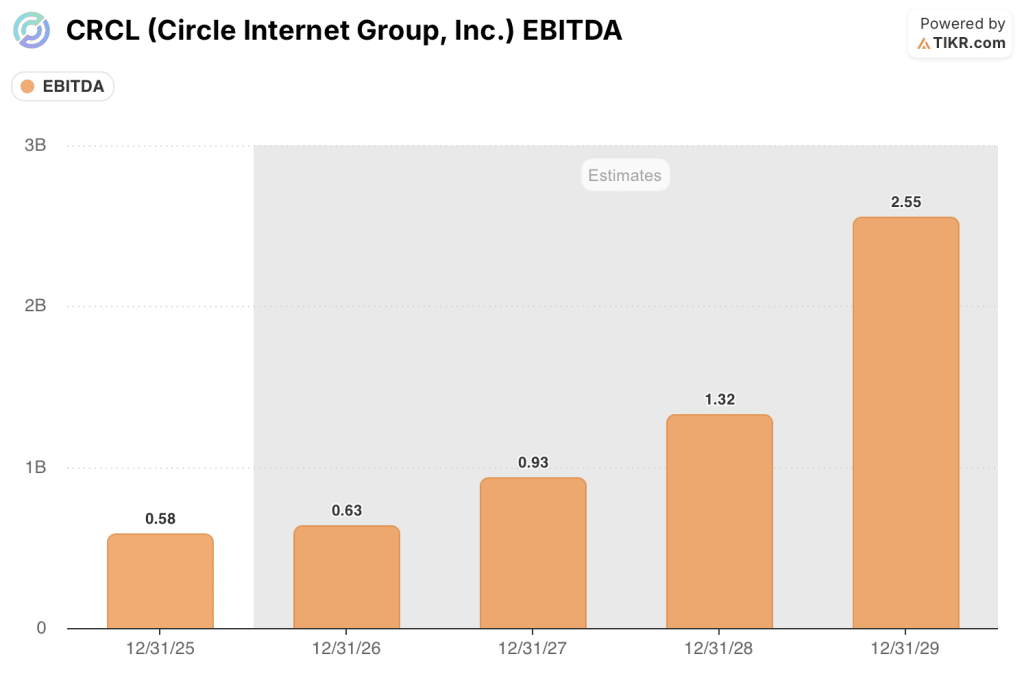

L'EBITDA di Circle è cresciuto del 104% nel 2025, raggiungendo i 582 milioni di dollari, e mentre il consenso prevede un passo più modesto dell'8,8% a circa 630 milioni di dollari nel 2026, mentre l'azienda investe da 570 a 585 milioni di dollari nelle capacità della piattaforma e nelle partnership globali, l'accelerazione del 2027 a circa 930 milioni di dollari di EBITDA, che rappresenta una crescita del 47%, riflette un modello in cui i ricavi aumentano con l'adozione di USDC mentre la base dei costi cresce più lentamente.

Ventiquattro analisti coprono il titolo Circle Internet Group, con 9 Buy e 2 Outperform contro 11 Hold e 2 Sells; l'obiettivo medio di 128 dollari implica un premio del 33% rispetto al prezzo attuale, mentre l'obiettivo alto di 280 dollari si colloca quasi 3 volte al di sopra dei livelli attuali, uno spread che dipende direttamente dalla capacità di Circle di convertire il suo vantaggio di diffusione dell'USDC in una monetizzazione duratura della piattaforma attraverso CPN e Arc.

L'obiettivo alto di 280 dollari rispetto all'obiettivo basso di 55 dollari coglie appieno il dibattito: i tori sottoscrivono il lancio di Arc Mainnet, l'approvazione del CLARITY Act e la quota crescente di USDC nel volume di transazioni on-chain (ora oltre il 50% di tutto il volume di bridge tramite CCTP); gli orsi si ancorano alla compressione degli EPS nel 2026 e all'incertezza della ricompensa normativa.

Il titolo Circle Internet Group, scambiato a circa 31x l'EBITDA 2026E che si comprime a circa 21x l'EBITDA 2027E man mano che il ciclo di investimenti nella piattaforma si ripaga, appare sottovalutato rispetto al CAGR del 40% della circolazione di USDC previsto dal management e all'accelerazione dell'EBITDA già visibile nella traiettoria di consenso.

Il segnale più chiaro nei dati è la quota di mercato del volume di transazioni di USDC: USDC e Tether insieme rappresentano oltre il 99% di tutte le transazioni on-chain di stablecoin, e la quota di USDC in questo duopolio è cresciuta dal 39% nel terzo trimestre a quasi il 50% nel quarto trimestre, un cambiamento di slancio che Mizuho ha segnalato quando ha alzato il suo obiettivo di prezzo dopo che USDC ha superato Tether nel volume delle transazioni per la prima volta dal 2019.

Il rischio principale è la struttura dei costi di distribuzione: Il margine di Circle, al netto dei costi di distribuzione (RLDC), è previsto tra il 38% e il 40% per il 2026 e qualsiasi deterioramento dell'accordo di distribuzione con Coinbase, che rappresenta la linea di costo più importante del modello, comprimerebbe tale margine prima che i livelli di monetizzazione Arc e CPN abbiano raggiunto una scala significativa.

Il catalizzatore è il CLARITY Act: l'approvazione su base bipartisan eliminerebbe l'ostacolo normativo che ha determinato il sell-off di marzo, sbloccherebbe la partecipazione istituzionale ai prodotti in stablecoin che offrono rendimenti e confermerebbe il quadro giuridico in base al quale lo statuto di banca fiduciaria nazionale di Circle diventerà commercialmente operativo.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta Circle a 471 dollari entro dicembre 2030, con un CAGR dei ricavi del 19,3% dal 2025 al 2035 e un margine di guadagno netto del 14,7% - un obiettivo che è guidato dalla circolazione di USDC che si compone su scala piuttosto che da qualsiasi ipotesi di un ambiente di tassi elevati, il che significa che il modello regge anche se i tassi di rendimento delle riserve si comprimono ulteriormente rispetto all'attuale 3,81%.

Con 390 milioni di dollari di potenziale rendimento totale implicito nel caso medio e un obiettivo alto di 1.039 dollari, il prezzo attuale di 96 dollari lascia le azioni di Circle Internet Group sottovalutate per gli investitori che possono mantenere l'investimento fino all'anno 2026 e all'inflessione dell'EBITDA del 2027, dove il consenso prevede una crescita del 47% grazie a una rete USDC che sta accumulando adozioni più velocemente di quanto cresca la base dei costi.

Il caso d'investimento di Circle Internet Group si basa su un'unica domanda: l'investimento in spese operative del 2026, progettato per scalare Arc, CPN e le partnership globali, si tradurrà in entrate durature della piattaforma nel 2027 e oltre, o si limiterà ad ampliare la struttura dei costi in un'attività che dipende ancora dai proventi delle riserve sensibili ai tassi d'interesse?

L'opportunità:

- La circolazione USDC è cresciuta del 72% nel 2025, raggiungendo i 75,3 miliardi di dollari, e si prevede una crescita del 40% CAGR per tutto il ciclo, con un volume di transazioni on-chain nel quarto trimestre di 11,9 trilioni di dollari, che rappresenta una crescita del 247% indipendente dalle variazioni dei tassi di riserva.

- Circle Payments Network ha iscritto 55 istituzioni finanziarie al 20 febbraio, rispetto alle 29 del terzo trimestre, con un volume annuo in crescita del 68% su base sequenziale a 5,7 miliardi di dollari, fornendo il primo punto di prova della monetizzazione della piattaforma al di là del reddito da riserve.

- Il lancio di Arc Mainnet nel 2026 con oltre 100 istituzioni in Testnet, tra cui Goldman Sachs, Deutsche Bank, Visa e Mastercard, apre a entrate basate sulle transazioni che non esistono nell'attuale modello finanziario.

- Il protocollo CCTP di USDC ha superato il 50% di tutto il volume di cross-chain bridge a gennaio, compresi gli asset al di fuori di USDC, affermando Circle come infrastruttura di interoperabilità dominante per il sistema finanziario di Internet.

Il rischio:

- L'EPS normalizzato per il 2026 dovrebbe scendere del 49% a 1,20 dollari rispetto ai 2,35 dollari del 2025, poiché le spese operative rettificate salgono a 570-585 milioni di dollari, con un aumento di 62-77 milioni di dollari, creando un chiaro vento contrario agli utili a breve termine che mantiene cauti gli acquirenti istituzionali.

- Il margine RLDC è previsto tra il 38% e il 40% per il 2026, da piatto a leggermente in calo rispetto al 39,4% del 2025, il che significa che la crescita dell'USDC viene attualmente assorbita dai partner di distribuzione piuttosto che ricadere sulla linea di fondo di Circle; l'ampliamento dell'Arc è il percorso strutturale verso la riduzione della dipendenza da terzi nel tempo, ma la transizione rimane pluriennale.

- L'approvazione del CLARITY Act non è garantita e il sell-off del 25 marzo ha mostrato quanto il titolo Circle Internet Group sia sensibile ai titoli normativi, con la questione dei premi di rendimento non risolta alla data dell'ultimo rapporto disponibile.

- Il tasso di rendimento delle riserve è sceso di 68 punti base rispetto all'anno precedente, raggiungendo il 3,81% nel quarto trimestre, e qualsiasi ulteriore calo dei tassi di interesse comprimerebbe il reddito delle riserve che attualmente rappresenta la maggior parte delle entrate di Circle.

Conviene investire in Circle Internet Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CRCL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Circle Internet Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CRCL su TIKR gratuitamente →