Statistiche chiave per le azioni Vertiv Holdings

- Intervallo di 52 settimane: da $77 a $323

- Prezzo attuale: $312

- Obiettivo medio: 296 dollari

- Obiettivo alto: 370 dollari

- Obiettivo del modello TIKR (dicembre 2030): $567

Cosa è successo?

Vertiv Holdings Co(VRT) progetta e produce l'infrastruttura termica e di alimentazione critica che fa funzionare i data center, dai gruppi di continuità e i dispositivi di commutazione ai sistemi di raffreddamento a liquido e alle soluzioni prefabbricate per sale dati.

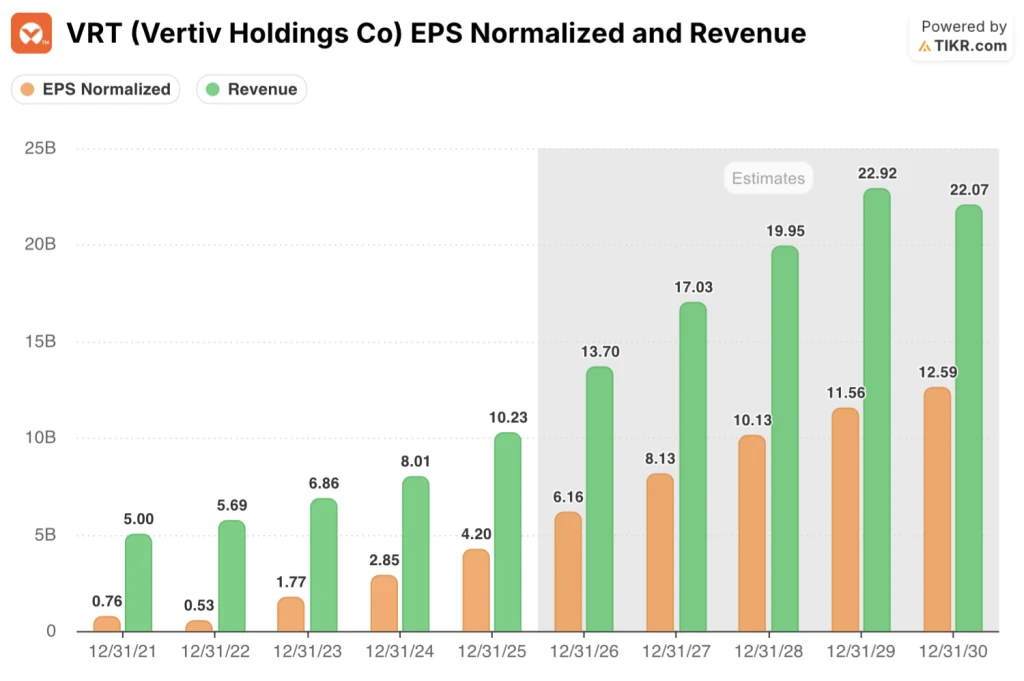

L'azienda ha chiuso il 2025 con un fatturato netto organico del 19% e un utile per azione diluito rettificato di 1,36 dollari, in crescita del 37% rispetto all'anno precedente e superiore di 0,10 dollari rispetto alla guidance.

Il numero che ha fermato gli analisti a metà domanda: Gli ordini organici del quarto trimestre sono aumentati del 252% su base annua e del 117% su base sequenziale, portando il backlog totale a 15 miliardi di dollari, più del doppio rispetto all'anno precedente.

Vertiv è entrata nel 2026 con un utile operativo rettificato di 2,1 miliardi di dollari nell'esercizio 2025, in crescita del 35% rispetto all'anno precedente, e un flusso di cassa libero rettificato per l'intero anno di circa 1,9 miliardi di dollari, in crescita del 66%.

Il management ha pubblicato una guidance per il 2026 che prevede un fatturato netto di 13,5 miliardi di dollari, pari a una crescita organica del 28%, e un EPS diluito rettificato di 6,02 dollari, con un aumento del 43% a metà strada.

L'amministratore delegato Giordano Albertazzi ha inquadrato la traiettoria durante la telefonata sugli utili del quarto trimestre: "Non sono mai stato così entusiasta del futuro di Vertiv. Siamo in testa al settore per quanto riguarda gli ordini. Stiamo scalando. Siamo ben posizionati per espandere la nostra leadership di mercato e far progredire il settore".

L'espansione della produzione è all'altezza di questa fiducia: a marzo Vertiv ha annunciato l'apertura o l'ampliamento di quattro stabilimenti nelle Americhe, tra cui due siti in South Carolina che, a regime, dovrebbero aumentare la capacità regionale di circa 7 volte, oltre a uno stabilimento in Pennsylvania incentrato su armadi di raffreddamento integrati specifici per l'IA.

Il 7 marzo, S&P Dow Jones Indices ha confermato che Vertiv entrerà a far parte dello S&P 500, a partire dal 23 marzo, facendo salire le azioni di quasi il 6% nelle contrattazioni prolungate.

All'inizio di marzo Vertiv ha inoltre concluso un'operazione sui mercati dei capitali da 4,6 miliardi di dollari, con un'offerta obbligazionaria di primo livello da 2,1 miliardi di dollari, abbinata a una nuova linea di credito revolving da 2,5 miliardi di dollari, che sostituisce la precedente linea di credito garantita da 800 milioni di dollari e ritira completamente il prestito a termine esistente.

La partnership con NVIDIA si è intensificata a marzo, quando Vertiv ha contribuito con progetti di alimentazione e raffreddamento pronti per la simulazione all'architettura di riferimento di NVIDIA Vera Rubin DSX AI factory, convalidando Vertiv come livello di infrastruttura per le implementazioni di AI factory di prossima generazione.

Il parere di Wall Street sul titolo VRT

Il risultato degli ordini per il quarto trimestre fa sì che il titolo Vertiv non sia un'operazione di ciclo, bensì un compounder strutturale: quando il portafoglio ordini raddoppia in un anno e ogni pipeline regionale continua a crescere nonostante l'acquisizione di ordini record, la traiettoria dei ricavi non è più una previsione.

L'EPS normalizzato di VRT è aumentato del 47,4% nel 2025, raggiungendo i 4,20 dollari, e le stime di consenso prevedono un ulteriore aumento del 47% a 6,16 dollari nel 2026, seguito da una crescita del 32% a 8,13 dollari nel 2027, sostenuta da una previsione di 13,5 miliardi di dollari di ricavi e da una previsione di margine operativo rettificato del 22,5%.

Ventitré analisti coprono Vertiv ai livelli attuali, con 16 Buy e 7 Outperform contro solo 4 Hold; l'obiettivo di prezzo medio di 296 dollari si colloca al di sotto del prezzo attuale di 312 dollari, mentre l'obiettivo massimo raggiunge i 370 dollari, riflettendo un vero e proprio dibattito su quanto aggressivamente modellare l'esecuzione del 2027 e del 2028.

L'obiettivo alto di 370 dollari rispetto all'obiettivo basso di 155 dollari non è un rumore: dipende direttamente dal fatto che la conversione della pipeline EMEA per il 2026 si concretizzi nei tempi previsti e che l'aumento della capacità nelle Americhe si traduca in ricavi senza una significativa resistenza dei margini dovuta ai costi di rampa del greenfield.

Il titolo Vertiv, scambiato a circa 51x l'EPS di consenso per il 2026 e a circa 38x l'EPS di consenso per il 2027, appare equamente valutato per gli investitori che sottoscrivono i prossimi 12 mesi, anche se la rampa dell'EPS da 8,13 dollari nel 2027 a 10,13 dollari nel 2028 offre ai detentori di titoli a lunga scadenza un calcolo di ingresso strutturalmente diverso.

L'inclusione nell'S&P 500, avvenuta il 23 marzo, ha eliminato un ostacolo tecnico persistente: i fondi indicizzati ora detengono il VRT come componente del benchmark, riducendo il rischio di vendita forzata e ampliando la base di proprietà passiva.

Il rischio principale è la realizzazione di margini incrementali: Il direttore finanziario Craig Chamberlin ha indicato i margini incrementali per il 2026 all'estremità inferiore dell'intervallo tra il 30% e il 35% a lungo termine, con il primo trimestre come il trimestre con i margini più bassi, in quanto la capacità greenfield in Asia e le espansioni brownfield nelle Americhe raggiungono il tasso di esecuzione.

Gli utili del 1° trimestre 2026 sono il catalizzatore da tenere d'occhio: Chamberlin ha previsto 2,6 miliardi di dollari di vendite nel primo trimestre con un margine operativo rettificato del 19% e qualsiasi aumento del tasso di uscita del margine, in particolare nelle Americhe, accelererebbe il cammino dell'utile operativo del 2026 verso l'obiettivo di 3,04 miliardi di dollari per l'intero anno.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta Vertiv a 568 dollari entro dicembre 2030, sulla base di un CAGR del 15% dei ricavi dal 2025 al 2035 e di un margine di utile netto del 19,2%, ipotesi che Vertiv stessa, grazie ai 13,5 miliardi di dollari di ricavi per il 2026 e all'accelerazione della pipeline EMEA, rende strutturalmente credibili piuttosto che ottimistiche.

A circa 51x l'EPS di consenso per il 2026, con un obiettivo intermedio di 568 dollari e un EPS che dovrebbe raggiungere i 10,13 dollari entro il 2028, il titolo Vertiv appare equamente valutato al prezzo odierno per i detentori a 12 mesi, mentre la rampa di EPS a due anni rende il multiplo attuale sostanzialmente più difendibile per gli investitori con un orizzonte temporale più lungo.

La domanda per le azioni Vertiv non è se la domanda sia reale - un portafoglio di ordini d'acquisto vincolanti da 15 miliardi di dollari risolve la questione - ma se la rampa dei margini derivante dall'aumento della capacità nelle Americhe arrivi secondo il calendario stabilito dal management.

Argomento a favore dei tori:

- Le Americhe dovrebbero crescere del 30% nel 2026, in linea con la crescita organica del 46% del quarto trimestre, con 15 miliardi di dollari di ordini di acquisto vincolanti che garantiscono una copertura quasi certa dei ricavi fino al 2027.

- Il margine operativo rettificato è previsto al 22,5% per il 2026, in aumento rispetto al 20,4% del 2025, con incrementi a lungo termine del 30%-35% grazie al raggiungimento della capacità brownfield e greenfield entro la fine dell'anno.

- La partnership con NVIDIA Vera Rubin DSX e l'inclusione nell'S&P 500 (23 marzo) ampliano la credibilità tecnica e la proprietà istituzionale passiva, allargando strutturalmente la base degli azionisti.

- L'acquisizione di ThermoKey (prevista per il secondo trimestre del 2026) rafforza la capacità di gestione termica dell'area EMEA prima della conversione della pipeline prevista per il secondo semestre del 2026, come ha dichiarato Albertazzi durante la telefonata di presentazione dei risultati.

Caso orso:

- L'obiettivo di prezzo medio del consenso di 296 dollari si colloca al di sotto del prezzo attuale di 312 dollari, suggerendo che la società non sta sottoscrivendo l'intera rampa di EPS del 2027 ai livelli attuali.

- Il fatturato dell'area EMEA è previsto piatto o in calo a una media di una cifra nel 1° semestre 2026, con una ripresa che dipende dalla conversione della pipeline che è stata segnalata ma che non è ancora stata realizzata nelle vendite riportate

- Il margine operativo rettificato del 1° trimestre 2026 è previsto al 19%, il trimestre più basso dell'anno, con margini incrementali all'estremità inferiore dell'intervallo tra il 30% e il 35% a lungo termine con l'avvio dei nuovi impianti.

- Il mercato cinese rimane in sordina e non è stato nominato alcun catalizzatore di ripresa durante la telefonata sugli utili, limitando il rialzo dell'APAC all'India e al resto dell'Asia.

Conviene investire in X?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo X, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire X insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo X su TIKR gratuitamente →