Statistiche principali

- Prezzo attuale: ~258 dollari (21 aprile 2026)

- Ricavi Q2 FY2026: 5,3 miliardi di dollari (+22% YoY)

- Fatturato dell'intero anno solare 2025: 20,6 miliardi di dollari (+27% a/a)

- EPS non-GAAP per l'intero anno solare 2025: 4,89 dollari (+49% a/a)

- Q2 FY2026 EPS non-GAAP: $1,27 (superiore alla guidance)

- Previsione di fatturato per il terzo trimestre dell'anno fiscale 2026: ~$5.7B

- Previsione EPS Q3 FY2026: $1,35

- Obiettivo di prezzo del modello TIKR: ~$279

- Rialzo implicito su 4 anni: ~8%

Ripartizione deiguadagni del Q2 2026 del titolo Lam Research

Il titolo Lam Research(LRCX) ha registrato un trimestre record a dicembre, con un fatturato di 5,3 miliardi di dollari che è aumentato del 22% rispetto all'anno precedente e un utile per azione di 1,27 dollari che si è attestato al di sopra delle previsioni.

A guidare il titolo è stata la fonderia: il segmento ha rappresentato il 59% del fatturato dei sistemi nel secondo trimestre, in netto aumento rispetto al 35% del periodo precedente, a causa dell'accelerazione degli investimenti nel settore di punta e della continua spesa per i nodi maturi in Cina.

La DRAM si è distinta nell'ambito delle memorie, generando un fatturato record del 23% dei sistemi nel secondo trimestre, rispetto al 16% del trimestre precedente, grazie alla continua accelerazione degli investimenti in memorie ad alta larghezza di banda e alle transizioni ai nodi 1B/1C.

La memoria NAND è scesa all'11% del fatturato dei sistemi rispetto al 18% di settembre, in linea con i piani dei clienti, e il management ha sottolineato che lo slancio di aggiornamento sarebbe stato ponderato verso la seconda metà del 2026.

Il margine lordo del 49,7% e il margine operativo del 34,3% hanno entrambi superato la fascia alta degli intervalli previsti, secondo quanto dichiarato da Doug Bettinger, Vicepresidente esecutivo e CFO, durante la telefonata sugli utili del secondo trimestre dell'anno fiscale 2026.

Il Customer Support Business Group ha contribuito con un fatturato di circa 2 miliardi di dollari nel trimestre, con un aumento del 12% su base sequenziale e del 14% su base annua, mentre la base installata di Lam ha superato per la prima volta le 100.000 camere.

L'aumento sequenziale del CSBG è stato determinato principalmente dalla domanda di Reliant Systems da parte di clienti multinazionali e cinesi, con il management che ha segnalato che questa componente è potenzialmente discontinua da un trimestre all'altro.

Per l'intero anno solare 2025, Lam Research ha registrato un fatturato record di 20,6 miliardi di dollari, un margine operativo record del 34,1% e un EPS di 4,89 dollari, in crescita del 49% rispetto all'anno precedente.

Per il 2026, il management prevede che il WFE raggiunga circa 135 miliardi di dollari, rispetto ai circa 110 miliardi di dollari del 2025, con una crescita limitata dallo spazio disponibile nelle camere bianche piuttosto che dalla domanda finale.

Si prevede che il packaging avanzato crescerà di oltre il 40% per Lam nel 2026, grazie all'adozione di HBM4 e all'espansione di architetture di packaging complesse nella fonderia e nella logica.

Lam ha previsto per il terzo trimestre dell'anno fiscale 2026 un fatturato di circa 5,7 miliardi di dollari, un margine lordo del 49% e un EPS di 1,35 dollari.

Lam ha riacquistato circa 1,4 miliardi di dollari di azioni nel trimestre di dicembre a un prezzo medio di circa 154 dollari per azione e ha restituito l'85% del flusso di cassa libero nell'intero anno 2025.

Azioni Lam Research: Dati finanziari

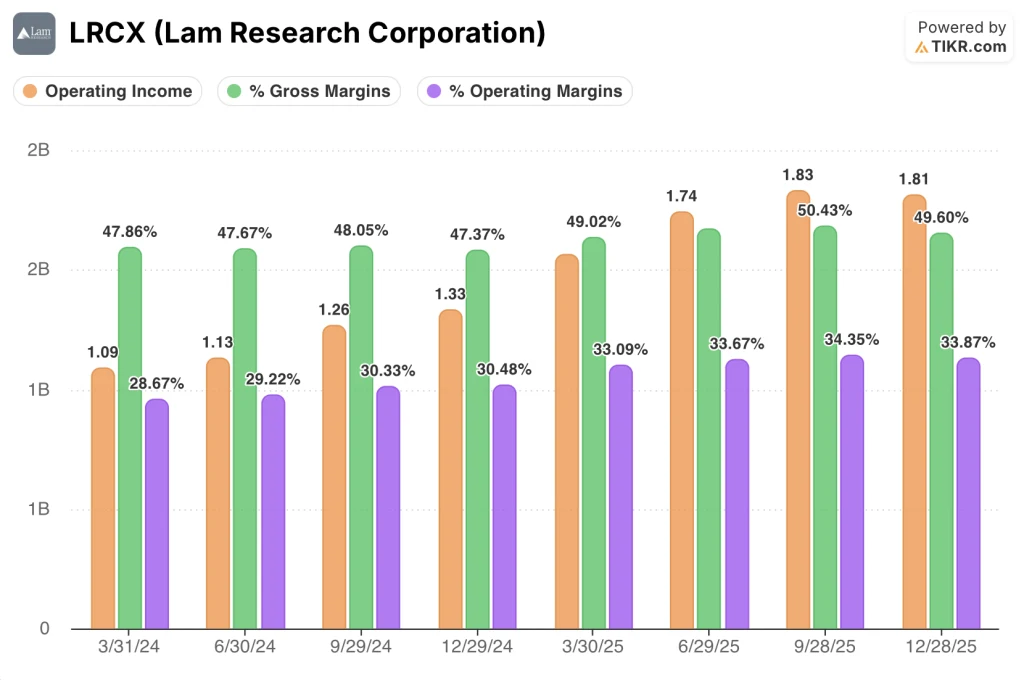

Il titolo Lam Research sta realizzando una storia di leva operativa sostenuta: dieci trimestri consecutivi di crescita dei ricavi mentre i margini lordi e operativi si mantengono vicino ai massimi del ciclo.

Il margine lordo del secondo trimestre si è attestato al 49,6%, più o meno in linea con il 50,4% del trimestre precedente e in aumento rispetto al 47,4% del periodo precedente.

L'utile operativo del secondo trimestre è stato di 1,81 miliardi di dollari, in crescita del 35,7% rispetto all'anno precedente.

Il margine operativo del secondo trimestre è stato del 33,9%, in leggero calo rispetto al 34,4% di settembre, ma in netto aumento rispetto al 30,5% del periodo di dicembre dell'anno precedente.

L'intervallo di margine operativo del 33,1%-34,4% del quadrimestre precedente si confronta con un intervallo del 28,7%-30,5% di un anno prima, riflettendo un miglioramento su larga scala.

Il margine operativo del terzo trimestre è previsto a ~34%, il che suggerisce che i margini si mantengono vicino ai livelli attuali mentre il fatturato sale a ~5,7 miliardi di dollari.

Valutazione del modello di valutazione

Il modello TIKR valuta il titolo Lam Research a circa 279 dollari, il che implica un rendimento totale dell'8% circa rispetto al prezzo attuale di 258 dollari nei prossimi quattro anni.

Le ipotesi intermedie sono un CAGR dei ricavi del 10% e un margine di utile netto del 28,2%, coerenti con un'azienda che cresce a un ritmo misurato dopo aver registrato una crescita dei ricavi del 27% nel 2025.

In particolare, il modello ipotizza una compressione del multiplo P/E del 5,4% annuo fino al 2030, il che significa che l'obiettivo di 279 dollari non rappresenta una "nuova normalità" per i semiconduttori esposti all'IA, bensì uno scenario di mean reversion in cui il multiplo premium si sgonfia gradualmente anche se gli utili crescono.

La relazione del secondo trimestre supporta il lato degli utili di questa equazione: un trimestre record, una guidance che sale a 5,7 miliardi di dollari nel terzo trimestre e l'85% di free cash flow restituito agli azionisti.

Il modello riflette la cautela sul multiplo: con l'ipotesi alta che implica un rendimento totale del 51,5% e l'ipotesi bassa che implica una perdita del 10,1%, la gamma di risultati è ampia e l'ipotesi media si colloca vicino al prezzo odierno proprio perché presuppone che il mercato paghi meno per dollaro di utili nel tempo.

L'ipotesi di investimento è intatta dopo questo trimestre, ma il titolo Lam Research deve continuare a guadagnare azioni WFE e a seguire la traiettoria dei margini per compensare la compressione del multiplo che il modello sta già valutando.

La tensione centrale del titolo Lam Research: un'ondata pluriennale di domanda guidata dall'intelligenza artificiale sta chiaramente accelerando, ma oggi il titolo ha un prezzo vicino al fair value del modello, il che rende l'ipotesi di rialzo condizionata a una sovraperformance che vada al di là di quanto già implica l'attuale contesto di domanda.

Cosa deve andare bene

- Il WFE cresce da 110 miliardi di dollari nel 2025 a 135 miliardi di dollari nel 2026, con Lam che guadagna quote di WFE per il secondo anno consecutivo in tutti e tre i segmenti di dispositivi, come previsto dal management nella telefonata sugli utili del secondo trimestre dell'anno fiscale 2026.

- L'adozione di gate-all-around aggiunge 1 miliardo di dollari di SAM incrementale per 100.000 wafer avviati al mese, con la potenza backside che offre lo stesso incremento in un nodo successivo, creando una pista di espansione SAM pluriennale.

- I ricavi del packaging avanzato crescono di oltre il 40% nel 2026 grazie all'adozione di HBM4 e all'intensità dell'incisione TSV in Syndion e SABRE 3D, rafforzando la quota di mercato quasi totale di Lam nelle fasi di processo drill-and-fill.

- CSBG sostiene una crescita da una singola a una doppia cifra, con 102.000 camere nella base installata e contratti di servizio basati sui risultati, che determinano una crescita in dollari superiore alla crescita delle unità della base installata.

Cosa potrebbe ancora andare storto

- La Cina ha rappresentato il 35% del fatturato del secondo trimestre e si prevede che diminuirà come percentuale del totale nel 2026, eliminando un vento di coda che ha sostenuto sia il fatturato dei sistemi sia la domanda di Reliant negli ultimi trimestri

- Il margine lordo del terzo trimestre è previsto al 49%, con il management che cita i venti contrari del mix di clienti, in quanto i clienti più grandi (che ricevono i prezzi più favorevoli) guidano una quota crescente del fatturato dei sistemi.

- I vincoli della camera bianca che limitano il WFE a 135 miliardi di dollari nel 2026 potrebbero limitare la capacità di Lam di soddisfare le richieste dei clienti, rinviando i ricavi del primo semestre e comprimendo i risultati a breve termine al di sotto di quanto la domanda da sola sarebbe in grado di sostenere.

- L'ipotesi bassa del modello TIKR produce una perdita totale del 10,1% entro la metà del 2030, un risultato realistico se gli investimenti in fonderia/logica si attenuano o se le aggiunte di NAND greenfield vengono spinte più avanti nel 2027 e nel 2028 rispetto a quanto attualmente previsto.

Conviene investire in Lam Research Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo LRCX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Lam Research Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni LRCX su TIKR gratuitamente →