Statistiche chiave: Astera Labs (ALAB) - Guadagni del 4° trimestre 2025

- Prezzo attuale: $174

- Ricavi per l'intero anno 2025: $852,5M (+115% YoY)

- Ricavi Q4 2025: 271 milioni di dollari (+92% YoY; +17% QoQ)

- EPS non-GAAP del 4° trimestre 2025: $0,58

- Ricavi Q1 2026: $286M-$297M (da +6% a +10% QoQ)

- Ebitda non-GAAP Q1 2026: $0,53-$0,54

- Obiettivo di prezzo del modello TIKR: $647 (caso medio)

- Rialzo implicito: +272% dal prezzo attuale

Il titolo Astera Labs ha registrato una crescita dei ricavi del 115% nel 2025. Ecco cosa mostrano i numeri

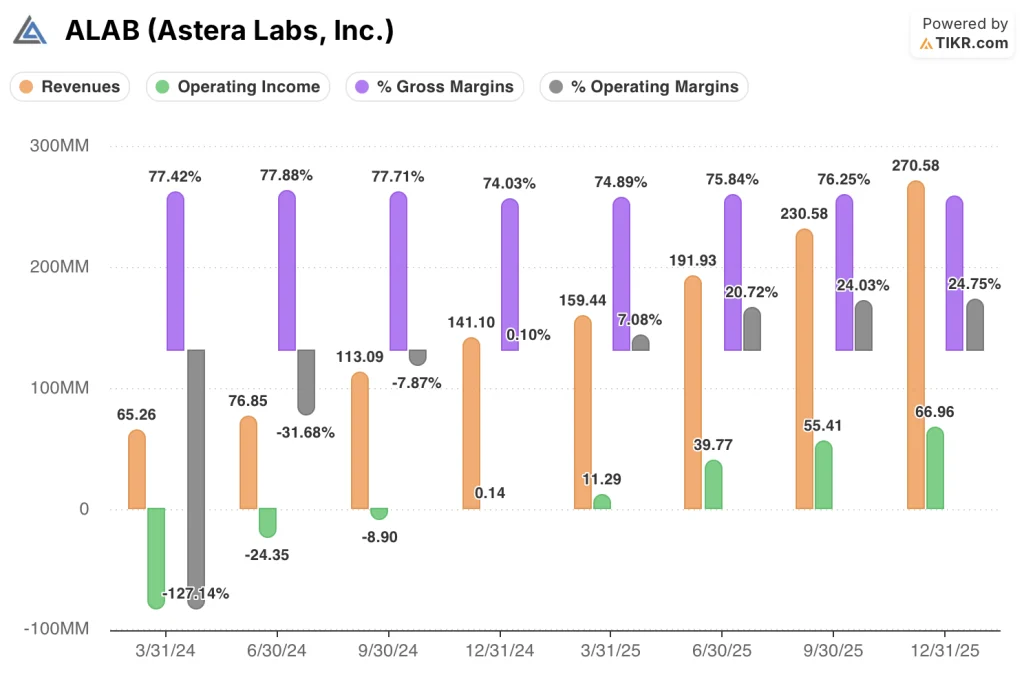

Il titolo Astera Labs(ALAB) ha registrato nel quarto trimestre del 2025 un fatturato di 271 milioni di dollari, in crescita del 92% rispetto all'anno precedente e del 17% rispetto al trimestre precedente, a coronamento di un anno intero in cui il fatturato ha raggiunto gli 852,5 milioni di dollari, più che raddoppiando rispetto al 2024.

Taurus è stata la famiglia di prodotti più performante nel quarto trimestre, con una crescita dei ricavi di Taurus di oltre quattro volte rispetto all'anno precedente, grazie all'aumento dei programmi da 400 gig per la connettività scale-out nelle piattaforme AI e general purpose.

La serie P di Scorpio ha raggiunto il 15% del fatturato dell'intero anno, superando l'obiettivo iniziale del 10% e rimanendo l'unico fabric PCIe 6 distribuito in volume a livello globale.

Scorpio X-Series ha spedito quantità di pre-produzione nel quarto trimestre, con una produzione ad alto volume prevista per la seconda metà del 2026 e una rampa di volumi fissata per il 2027.

Aries è cresciuta di quasi il 70% rispetto all'anno precedente nel 2025, grazie all'implementazione di acceleratori AI personalizzati presso grandi hyperscaler, e le soluzioni PCIe 6 hanno contribuito in modo significativo nel quarto trimestre.

L'amministratore delegato Jitendra Mohan ha dichiarato che Astera Labs si è assicurata la progettazione di Scorpio P-Series presso altri due grandi hyperscaler statunitensi, con un contributo alle entrate previsto per il 2027.

Astera ha inoltre annunciato la prima implementazione di memoria CXL resa pubblica, una partnership con Microsoft, Intel e SAP per consentire la valutazione dell'espansione della memoria CXL nelle macchine virtuali Microsoft Azure serie M, con volumi di produzione iniziali previsti per la seconda metà del 2026.

L'azienda ha inoltre reso noto un nuovo accordo di warrant con Amazon che copre fino a 6,5 miliardi di dollari di acquisti cumulativi di Smart Fabric Switches, prodotti per il condizionamento del segnale e soluzioni per motori ottici, con warrant che maturano al raggiungimento di condizioni di performance fino al 2033.

Le spese operative non-GAAP del quarto trimestre sono salite a 96 milioni di dollari, con un aumento di 16 milioni di dollari rispetto al trimestre precedente, a causa dell'espansione della ricerca e sviluppo, compresa l'acquisizione di aiXscale, mentre le spese operative del primo trimestre del 2026 sono stimate a 112-118 milioni di dollari, man mano che l'azienda si orienta verso lo sviluppo di fabric ottici e scalabili.

I dati finanziari di Astera Labs: La leva operativa sta emergendo su larga scala

Il titolo Astera Labs si trova a un punto di inflessione sul conto economico, con un reddito operativo che diventa positivo e che si espande rapidamente man mano che la scala dei ricavi assorbe un carico di R&S storicamente pesante.

I ricavi trimestrali sono cresciuti da 65 milioni di dollari nel primo trimestre del 2024 a 271 milioni di dollari nel quarto trimestre del 2025, con un aumento di oltre quattro volte in quattro trimestri, fornendo la base di scala che ora si riversa sul reddito operativo.

Il margine lordo non-GAAP del quarto trimestre 2025 si è attestato intorno al 76%, con un calo di 70 punti base rispetto al terzo trimestre a causa di un maggiore mix di vendite di hardware, anche se la traiettoria del margine lordo per l'intero anno rimane solida.

Il margine operativo non-GAAP del quarto trimestre è stato di circa il 40%, con un calo di 150 punti base su base sequenziale, ma con una netta ripresa rispetto alle perdite operative registrate per gran parte del 2024.

L'utile operativo GAAP del 4° trimestre 2025 ha raggiunto 66,96 milioni di dollari con un margine operativo di circa il 25%, rispetto a 0,14 milioni di dollari e allo 0,1% del 4° trimestre 2024, il che rappresenta una completa inversione di tendenza operativa in quattro trimestri.

Per il primo trimestre del 2026, il management ha previsto un margine lordo non-GAAP di circa il 74%, che riflette la continua pressione sul mix di hardware con l'aumento del volume di Scorpio e Taurus.

Modello di valutazione

Il modello TIKR valuta le azioni di Astera Labs a 647,32 dollari su base mid-case, il che implica un rendimento totale del 271,9% dal prezzo attuale di 174,05 dollari, con un rendimento annualizzato del 32,2% in circa 4,7 anni fino alla fine del 2030.

Il modello mid-case ipotizza un CAGR dei ricavi di circa il 25% dal 2025 al 2035, un margine di utile netto di circa il 36% e un CAGR dell'EPS del 23%, con una compressione del P/E dell'1% annuo man mano che il titolo passa dal premio di crescita a quello di scala.

La relazione del quarto trimestre rafforza l'ipotesi di investimento: i ricavi stanno accelerando in anticipo rispetto alla rampa dei volumi di Scorpio X, il portafoglio di Aries continua a crescere, Taurus si sta diversificando al di là di un singolo cliente e il mandato di Amazon convalida un percorso di ricavi pluriennale per il più grande rapporto di hyperscaler dell'azienda.

La questione centrale del rischio/rendimento è se l'aumento dei costi operativi nel primo trimestre del 2026, da 96 a 112 milioni di dollari - 118 milioni di dollari su base trimestrale, comprima i margini in misura sufficiente a fronte di un'accelerazione dei ricavi che non si manifesterà completamente nel conto economico fino alla seconda metà del 2026.

La relazione sugli utili rafforza la tesi del toro più di quanto la metta in discussione, ma gli investitori che hanno acquistato le azioni di Astera Labs aspettandosi che la leva operativa del 2026 si manifesti immediatamente dovranno avere pazienza per tutto il ciclo di investimento.

Le azioni di Astera Labs hanno registrato una crescita dei ricavi del 115% nel 2025, ma la rampa di Scorpio X, l'ampliamento dell'ottica e i due nuovi hyperscaler sono tutti elementi di supporto: il report conferma la tesi, la questione è se l'esecuzione sarà all'altezza della tempistica.

Cosa deve andare bene

- Scorpio X deve passare dalla pre-produzione ai volumi elevati presso il cliente principale nella seconda metà del 2026, rispettando i tempi previsti, con più di 10 incarichi aggiuntivi da convertire in progetti entro la fine dell'anno per sostenere la rampa di ricavi prevista per il 2027.

- L'opex del 1° trimestre 2026, pari a 112 milioni di dollari - 118 milioni di dollari, deve ridursi come percentuale del fatturato, poiché Scorpio X e i due nuovi clienti statunitensi dell'hyperscaler Scorpio P-Series iniziano a generare un fatturato significativo nel 2027, convalidando il modello di margine operativo non-GAAP del 40%.

- Il warrant di Amazon da 6,5 miliardi di dollari deve maturare progressivamente tra gli Smart Fabric Switch, il condizionamento del segnale e i motori ottici, con un vento negativo trimestrale non monetario di 200 punti base sul margine lordo a partire dal secondo trimestre del 2026, assorbito dalla scala dei ricavi anziché comprimere la redditività dichiarata.

- La diversificazione dei clienti di Taurus 800-gig al di là dell'account principale deve concretizzarsi nell'H2 2026 per ridurre la concentrazione su un singolo cliente che attualmente definisce la base dei ricavi del condizionamento del segnale.

Cosa potrebbe ancora andare storto

- La rampa nativa di UALink su AWS Trainium 4 e AMD MI 500 non è prevista prima del 2027, lasciando che i ricavi da scale-up di Scorpio X dipendano interamente dall'implementazione del cliente principale nell'H2 2026 per qualsiasi impatto a breve termine sul conto economico.

- Il modello di ricavi di NVLink Fusion non è stato reso noto a causa di NDA, e il profilo dei margini, la struttura ASP e le ipotesi di attach rate non sono verificabili fino a quando le decisioni di implementazione dell'hyperscaler non saranno prese al di fuori del controllo di Astera.

- L'opex non-GAAP è passato da circa 80 milioni di dollari trimestrali un anno fa a una cifra guidata di 112 milioni di dollari - 118 milioni di dollari nel primo trimestre del 2026, un aumento che il management ha esplicitamente dichiarato che continuerà, senza un limite massimo definito prima che l'accelerazione dei ricavi lo compensi completamente.

- I ricavi di CXL Leo rimangono irrilevanti per il 2026, con la beta privata della serie M di Microsoft Azure che rappresenta l'unica implementazione confermata e l'adozione di hyperscaler non ancora confermata.

Conviene investire in Astera Labs, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ALAB, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Astera Labs, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ALAB su TIKR gratuitamente →