Statistiche chiave per il titolo TJX

- Intervallo di 52 settimane: da $120 a $166

- Prezzo attuale: 161 dollari

- Obiettivo medio: 172 dollari

- Obiettivo alto: 193 dollari

- Obiettivo del modello TIKR (gennaio 2031): $205

Cosa è successo?

The TJX Companies(TJX), il più grande rivenditore al mondo di abbigliamento off-price e di articoli per la casa che gestisce TJ Maxx, Marshalls, HomeGoods e TK Maxx, ha superato i 60 miliardi di dollari di vendite nette per la prima volta nella sua storia nell'anno fiscale 2026.

Le vendite nette hanno raggiunto i 60,4 miliardi di dollari, con un aumento del 7% rispetto all'anno precedente, mentre le vendite consolidate comparabili sono cresciute del 5% per l'intero anno fiscale.

Il solo quarto trimestre ha fatto registrare un aumento del fatturato del 9%, raggiungendo i 17,74 miliardi di dollari, mentre l'EPS diluito rettificato di 1,43 dollari è aumentato del 16% rispetto agli 1,23 dollari dell'anno precedente.

Ernie Herrman, amministratore delegato e presidente, ha dichiarato durante la telefonata per gli utili del quarto trimestre 2026 che "la disponibilità di merce di marca di qualità sul mercato continua a essere eccezionale", citando una rete di acquirenti di oltre 1.400 professionisti che si riforniscono annualmente da circa 21.000 fornitori.

TJX ha chiuso l'anno fiscale 2026 con 5.214 negozi e ha tracciato un percorso a lungo termine per arrivare a più di 7.000 punti vendita, con 146 nuovi negozi netti previsti per l'anno fiscale 2027, tra cui i primi cinque punti vendita in Spagna e una continua espansione in Australia.

Gli azionisti hanno ricevuto 4,3 miliardi di dollari di ritorno di capitale nell'anno fiscale 2026 e il dividendo trimestrale è stato aumentato del 13% a 0,48 dollari per azione per l'anno fiscale 2027, sostenuto da una nuova autorizzazione di riacquisto di 3 miliardi di dollari.

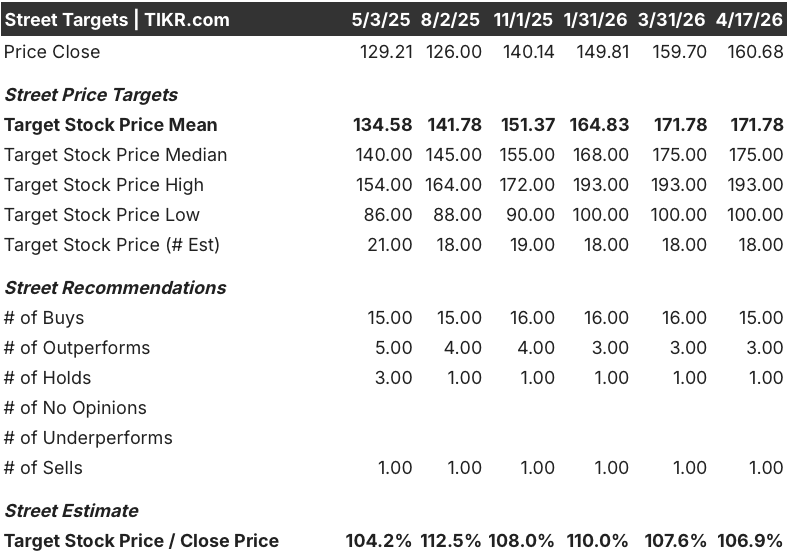

L'opinione di Wall Street sul titolo TJX

La crescita del 5% nell'intero anno, che si aggiunge al 5% dell'anno precedente, conferma che il titolo TJX non è più un'operazione da recessione, ma un motore strutturale di quote di mercato che opera in un panorama di vendita al dettaglio assottigliato dalle chiusure e dalla ricerca di valore da parte dei consumatori, che non mostra segni di inversione.

L'EPS normalizzato di TJX è cresciuto dell'11% a 4,73 dollari nell'anno fiscale 2026 e il consenso prevede 5 dollari per l'anno fiscale 2027 (con un aumento di circa l'8%) e 6 dollari per l'anno fiscale 2028 (con un aumento di circa l'11%), con una traiettoria dei ricavi che punta a 64 miliardi di dollari nell'anno fiscale 2027 e a 68 miliardi di dollari nell'anno fiscale 2028, grazie all'apertura di nuovi negozi a fronte di una base sempre più ampia.

Quindici dei diciannove analisti che coprono TJX valutano il titolo come buy o outperform, con un obiettivo di prezzo medio di 171,78 dollari - circa il 7% in più rispetto al prezzo attuale - e la società sta valutando se la guidance conservativa per l'esercizio 27, che prevede una crescita delle vendite tra il 2% e il 3%, sottovaluti quanto offerto da un ambiente di acquisto accelerato dalla disruption.

Valutato a circa 31x l'EPS di consenso per l'anno fiscale 2027, a fronte di una fascia di negoziazione storica tra i 20 e i 20 anni, il titolo TJX appare equamente valutato ai livelli attuali, e il caso di un'ulteriore espansione del multiplo dipende dal fatto che il modello di guidance conservativo di Herrman produca un altro ciclo di battute che gli analisti e il mercato non hanno pienamente valutato.

Il rischio è che la debolezza discrezionale della base di acquirenti a basso reddito di TJX si intensifichi, comprimendo le dimensioni del paniere più velocemente di quanto possano compensare gli aumenti di traffico e interrompendo lo slancio dei compensi che attualmente giustifica il multiplo superiore.

Le vendite comparabili del 1° trimestre dell'anno fiscale 27 - attese tra il 2% e il 3% a fronte di un 3% di vendite comparabili dell'anno precedente - sono il primo dato concreto: un risultato superiore al 3% costringerebbe a rivedere al rialzo le stime e convaliderebbe la lettura conservativa.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR prevede un obiettivo di prezzo di circa 205 dollari per TJX, ancorato a un CAGR dei ricavi di circa il 5% fino all'anno fiscale 2031, a margini di reddito netto in espansione verso il 9,3% e a una crescita dell'EPS di circa il 6% all'anno - uno scenario che la matematica di espansione dei punti vendita dell'azienda e l'accesso al mercato dei fornitori rendono credibile.

Con il caso intermedio che implica un rendimento totale di circa il 28% con un IRR annualizzato di circa il 5%, il titolo TJX è valutato in modo equo ai livelli attuali: il modello prevede una continua acquisizione di quote e una disciplina dei margini, ma il modesto rendimento annualizzato riflette un multiplo di partenza che incorpora già un sostanziale premio di qualità.

La questione del toro o dell'orso per il titolo TJX si riduce a una sola cosa: se le indicazioni conservative rilasciate a febbraio riflettono l'abitudine del management o una reale cautela macro.

Caso toro

- Cinque anni consecutivi di crescita dei ricavi superiore al 4% in tutte le divisioni, compreso il 7% di TJX Canada e il 5% di HomeGoods, stabiliscono un track record che sostiene che la guidance è sistematicamente sottovalutata.

- L'obiettivo a lungo termine di oltre 7.000 punti vendita rappresenta oltre 1.700 nuovi negozi netti dall'attuale base di 5.214, fornendo una rampa organica visibile di ricavi del tutto indipendente dalla dinamica degli stessi punti vendita.

- La disponibilità di merce descritta come "eccezionale" da Herrman, con gli acquirenti rallentati in tutte le divisioni, suggerisce un aumento dell'IMU (markup iniziale, il margine incorporato nel prezzo di acquisto originale) e del margine lordo che il consenso non ha colto.

- Un aumento del dividendo del 13% e un buyback da 2,5 a 2,75 miliardi di dollari nell'anno fiscale 2027, ai prezzi attuali, riducono il numero di azioni e sostengono la crescita dell'EPS per azione al di sopra della linea dei ricavi principali.

Caso dell'orso

- La guidance per l'EPS per l'anno fiscale 2027, compresa tra 4,93 e 5,02 dollari, si colloca circa il 3% al di sotto del precedente consenso di 5,18 dollari e, se i venti contrari si materializzano, il divario si riduce nella direzione sbagliata.

- Il P/E a termine di circa 31x è un premio che storicamente TJX ha sostenuto solo in periodi di eccezionale accelerazione dei ricavi: una moderazione al 2%-3% della crescita dei ricavi comporterebbe probabilmente una ricomposizione del multiplo verso la metà degli anni '20.

- Gli acquirenti a basso reddito, che costituiscono la clientela principale di TJX, devono far fronte a una continua pressione sul costo della vita, con dimensioni del paniere vulnerabili a contrazioni della spesa che i soli aumenti di traffico non possono compensare completamente.

- L'amministratore delegato Ernie Herrman ha venduto 30.000 azioni a 160,95 dollari a marzo, un dato che non porta con sé alcun segnale definitivo, ma che aggiunge un eccesso di rischio degno di nota a un titolo che viene scambiato vicino al suo massimo da 52 settimane a 165,82 dollari.

Conviene investire in The TJX Companies, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo TJX, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire The TJX Companies, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TJX su TIKR gratuitamente →