Statistiche chiave del titolo Fortinet

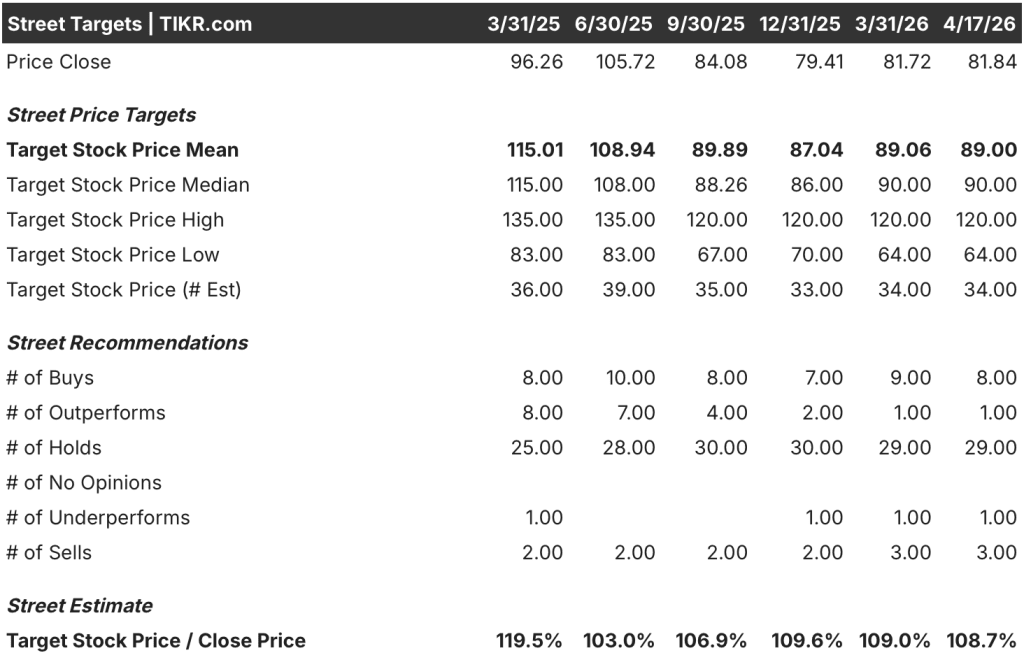

- Intervallo di 52 settimane: da $70 a $109

- Prezzo attuale: 82 dollari

- Obiettivo medio: $89

- Obiettivo alto: 120 dollari

- Obiettivo del modello TIKR (dicembre 2030): $125

Cosa è successo?

Fortinet, Inc.(FTNT) è un'azienda di piattaforme di cybersicurezza globale che ha registrato una crescita del fatturato del 18% nel quarto trimestre del 2025 e una crescita dei ricavi del 15%; il titolo Fortinet viene ora scambiato a 81,84 dollari, quasi il 25% al di sotto del suo massimo da 52 settimane di 109,33 dollari.

Il segnale più forte del trimestre è arrivato dalle fatture SASE unificate, che sono cresciute del 40% rispetto all'anno precedente, rendendo Fortinet uno dei fornitori SASE a più rapida crescita su scala nel mercato totale indirizzabile dei SASE unificati, pari a 79 miliardi di dollari.

La crescita del 40% delle fatture SASE è stata accompagnata da un'accelerazione del 20% dei ricavi dei prodotti, un dato importante perché i 16 anni di esperienza di Fortinet dimostrano che la crescita dei ricavi dei prodotti è il principale indicatore della crescita dei ricavi dei servizi nei trimestri successivi.

Christiane Ohlgart, CFO, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "la nostra forte performance riflette una solida esecuzione globale e un'ampia domanda per le nostre soluzioni, con un'accelerazione della crescita dei ricavi dei prodotti nella seconda metà dell'anno", confermando la fiducia del management nella guidance sui ricavi per l'intero anno 2026, che va da 7,5 a 7,7 miliardi di dollari.

In occasione dell'evento Accelerate 2026, Fortinet ha riaffermato i suoi obiettivi a medio termine, indicando un CAGR delle fatture e dei ricavi superiore al 12%, il settimo anno consecutivo di raggiungimento della Regola del 45 (la somma della crescita dei ricavi e del margine operativo non-GAAP) e un ritorno di capitale agli azionisti pari a 9 miliardi di dollari dall'IPO dell'azienda.

La carenza di chip di memoria che incide sui costi dell'hardware rappresenta una pressione di input a breve termine, ma Fortinet ha mantenuto circa sei mesi di scorte e ha iniziato a implementare aumenti di prezzo specifici per prodotto dal 5% al 20% a marzo, utilizzando un playbook della supply chain che ha prodotto guadagni di quota di mercato superiori alla media durante la crisi dei componenti dell'era COVID del 2021.

Il parere di Wall Street sul titolo FTNT

L'accelerazione dei ricavi dei prodotti nel quarto trimestre, combinata con una crescita del 40% delle fatture SASE unificate, sposta la traiettoria degli utili per il titolo Fortinet da una narrazione di decelerazione a una storia di riaccelerazione legata a tre mercati in espansione strutturale.

L'EPS normalizzato di Fortinet ha raggiunto i 2,76 dollari nell'esercizio 2025, con un incremento del 17% circa, e le stime di consenso prevedono circa 3 dollari per azione per l'esercizio 2026, sostenuti dai 7,6 miliardi di dollari di fatturato generati l'anno scorso e dalla crescita del 21% dell 'ARR in SecOps, che continua a incrementare la base di ricavi ricorrenti.

Nove analisti valutano FTNT come buy o outperform a fronte di 29 hold, con un obiettivo di prezzo medio di 89 dollari e un massimo di 120 dollari; la posizione di consenso di Wall Street riflette l'esitazione sulla possibilità che la crescita di Unified SASE possa compensare la decelerazione dell'espansione delle fatture delle reti sicure, una domanda a cui il risultato del quarto trimestre del 40% ha iniziato a rispondere.

La forbice degli obiettivi degli analisti, da 64 a 120 dollari, coglie esattamente questo dibattito: la parte bassa prevede un ritorno a una crescita dei fatturati a una cifra con l'intensificarsi della concorrenza dei SASE, mentre l'obiettivo di 120 dollari presuppone che la differenziazione sovrana dei SASE di Fortinet sostenga i guadagni di quota e che il ciclo del prodotto si estenda fino al 2027.

Il titolo Fortinet, scambiato a circa 27x gli utili a termine rispetto a una media storica più vicina a 38x, con una previsione di un CAGR dell'EPS di circa il 9% e un free cash flow di circa 2,5 miliardi di dollari nell'esercizio 2026, appare sottovalutato rispetto a un'azienda i cui tre mercati principali rappresentano collettivamente oltre 300 miliardi di dollari di mercato totale indirizzabile e in cui l'azienda detiene meno del 20% di quota in ciascuno di essi.

L'avvertimento di Scotiabank, secondo cui Fortinet è "nervoso nel breve termine" e potrebbe essere meno adatto a catturare nuove aree di spesa per la cybersecurity, rappresenta il rischio di rifacimento chiave che la Borsa sta osservando.

Un'inflazione dei costi che comprima il profilo di margine lordo superiore all'80% romperebbe l'impegno della Rule of 45 e costringerebbe a un reset della guidance.

La telefonata sugli utili del primo trimestre del 2026, il 6 maggio, è il primo dato che confermerà se la crescita del 40% delle fatture di Unified SASE è stata un'inflessione di un trimestre o l'inizio di un'accelerazione duratura; si tenga d'occhio la guidance sulle fatture rispetto al consenso e qualsiasi commento sulle percentuali di vittoria di SASE contro Palo Alto e Zscaler.

I dati finanziaridi Fortinet

Fortinet ha generato un fatturato di 6,8 miliardi di dollari per l'esercizio finanziario del 2025, con un aumento di circa il 14% rispetto all'anno precedente, mantenendo una traiettoria costante di crescita pluriennale da 3,34 miliardi di dollari nell'esercizio finanziario del 2021 con un CAGR quadriennale superiore al 19%.

L'utile operativo ha raggiunto i 2,07 miliardi di dollari nell'esercizio 2025, con un margine operativo di circa il 31%, un massimo storico per l'azienda da 40 anni a questa parte e il sesto anno consecutivo di raggiungimento della Rule of 45, grazie alla gestione disciplinata dei costi e all'accelerazione dei ricavi dei prodotti.

I margini lordi si sono mantenuti a circa l'81% nell'esercizio finanziario del 2025, nonostante un trimestre con un 20% di ricavi da prodotti nel quarto trimestre, in cui il mix di hardware di solito mette sotto pressione il margine lordo; la stabilità indica che il contributo dei ricavi da servizi, pari al 67% dei ricavi totali, sta fornendo un margine di base duraturo, anche se l'hardware accelera.

Le spese operative totali hanno raggiunto i 3,40 miliardi di dollari nell'esercizio 2025, ma la leva operativa rimane intatta: le spese operative sono cresciute del 13% a fronte di una crescita dei ricavi del 14%, il che significa che il dollaro di ricavi incrementali continua a fluire con un margine superiore rispetto alla base esistente.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR prevede un prezzo obiettivo di circa 125 dollari per Fortinet entro la fine del 2030, sulla base di un'ipotesi di CAGR dei ricavi di circa l'11% e di un margine di utile netto di circa il 30%, entrambi basati sugli obiettivi a medio termine riaffermati dall'azienda e sul volano dei ricavi ricorrenti che ora guidano il 67% dei ricavi totali dai servizi.

Con un fair value mid-case di circa 126 dollari rispetto all'attuale prezzo dell'azione di 81,84 dollari, che rappresenta un upside totale del 53% circa e un rendimento annualizzato del 10% circa, il titolo Fortinet è sottovalutato per gli investitori pazienti che ritengono che l'accelerazione del SASE unificato sia strutturale piuttosto che ciclica.

L'investimento si basa su una domanda: se il vantaggio del FortiOS tre in uno di Fortinet (sicurezza di rete, SD-WAN e SASE su un unico sistema operativo) si traduca in guadagni sostenuti di quote SASE o se Palo Alto e Zscaler colmino il divario di funzionalità e rallentino lo slancio di FTNT nel segmento in cui risiede tutto il potenziale di rivalutazione a breve termine.

L'opportunità

- Le fatture di Unified SASE sono cresciute del 40% nel quarto trimestre del 2025, più del doppio del tasso di crescita del mercato, e l'ARR di FortiSASE è aumentato di oltre il 90% rispetto all'anno precedente, creando una base installata ad alta velocità.

- Il SASE sovrano rappresenta un'opportunità di mercato che, secondo Ken Xie, potrebbe essere pari o superiore al mercato SASE del cloud pubblico, dove Fortinet non ha alcun concorrente importante che offra una soluzione equivalente.

- Il fatturato dei prodotti, con una crescita del 20% nel quarto trimestre del 2025, funge da indicatore storico per l'accelerazione del fatturato dei servizi; il management ha previsto una ripresa della crescita del fatturato dei servizi nel secondo semestre del 2026, direttamente legata a questo dato.

- Fortinet ha restituito 9 miliardi di dollari dalla sua IPO attraverso i buyback e dispone di 1,3 miliardi di dollari di autorizzazione residua ai prezzi attuali, fornendo un supporto agli utili per azione che ha già aumentato l'EPS di circa il 40% dall'IPO.

Il rischio

- L'inflazione dei costi della memoria è reale e attiva: Fortinet ha implementato aumenti di prezzo compresi tra il 5% e il 20% a marzo e se la reazione dei clienti all'aumento dei prezzi dell'hardware rallenta la conversione delle transazioni, lo slancio dei ricavi dei prodotti si arresta prima che si materializzi l'inflessione dei ricavi dei servizi.

- L'analisi del ciclo di Scotiabank suggerisce che l'attuale ciclo di crescita delle fatture sia in corso da circa cinque a sei trimestri, aumentando il rischio che le fatture del primo trimestre 2026 deludano e che il multiplo si comprima ulteriormente rispetto all'attuale 27x per gli utili a termine.

- Le fatture SecOps sono cresciute solo del 6% nel quarto trimestre del 2025 su base trimestrale, nonostante una crescita del 22% nell'intero anno, segnalando una potenziale volatilità nel terzo pilastro che potrebbe smorzare le aspettative di crescita delle fatture miste se il momentum di SASE si normalizzasse allo stesso tempo.

Conviene investire in Fortinet, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni FTNT, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Fortinet, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni FTNT su TIKR gratuitamente →