Statistiche chiave per le azioni Charter Communications

- Intervallo di 52 settimane: da $180 a $437

- Prezzo attuale: 237 dollari

- Obiettivo medio: 275 dollari

- Obiettivo alto: 455 dollari

- Obiettivo del modello TIKR (dicembre 2030): $418

Cosa è successo?

Il titolo Charter Communications(CHTR) è sceso di oltre il 46% dai massimi delle 52 settimane, mentre il marchio Spectrum, che serve circa 32 milioni di clienti tra banda larga, telefonia mobile e video in 41 Stati, assorbe contemporaneamente picchi di spesa in conto capitale e perdite sostenute di abbonati alla banda larga.

I risultati del quarto trimestre del 2025 hanno colto sia il problema che la svolta in un solo trimestre: Charter ha perso 119.000 clienti Internet, ma ha aggiunto 428.000 linee mobili, ha incrementato i clienti video di 44.000 unità per la prima volta da anni e ha registrato una crescita dell'EBITDA dello 0,6% nell'intero anno, pur spendendo 11,66 miliardi di dollari in spese in conto capitale - il picco riconosciuto di un ciclo di investimenti di rete di due generazioni.

Il picco di 11,66 miliardi di dollari è il numero su cui si basa la tesi dell'orso, ed è anche il numero che sta per scomparire: il management ha guidato le spese in conto capitale al di sotto degli 8 miliardi di dollari all'anno entro il 2028, una riduzione equivalente a circa 28 dollari per azione di free cash flow annuale all'attuale numero di azioni.

Il meccanismo alla base di questo rilascio di liquidità è rappresentato da due grandi programmi di costruzione che stanno per essere completati: l'espansione della fibra nelle zone rurali, con l'obiettivo di 1,7 milioni di nuovi passaggi sovvenzionati, sarà in gran parte completata entro la fine del 2026, mentre l'evoluzione della rete, che prevede l'aggiornamento dell'impianto esistente a velocità simmetriche multi-gigabit, sarà completata al 50% quest'anno prima di terminare nel 2027.

L'amministratore delegato Chris Winfrey ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "il flusso di cassa libero decollerà da un valore già significativo", collegando il calo dei costi di produzione direttamente a un cambiamento graduale nella generazione di cassa che, secondo il management, l'attuale prezzo delle azioni non riflette.

L'acquisizione di Cox Communications, che estenderebbe la portata di Spectrum a oltre 70 milioni di famiglie statunitensi, ha superato l'esame della FCC e del DOJ e attende l'approvazione finale del CPUC della California; la dirigenza ha mantenuto una tempistica di chiusura per la metà del 2026, quando la penetrazione della telefonia mobile e del video nell'area di Cox sono entrambe sostanzialmente inferiori alla base esistente di Charter.

Charter ha inoltre assunto Nick Jeffery, l'ex amministratore delegato di Frontier Communications che ha guidato un'inversione di tendenza documentata nel Net Promoter Score, come nuovo direttore operativo a partire da settembre 2026, puntando sulle due aree specifiche che il management ha identificato come un freno alla ripresa della banda larga: la messaggistica di valore e la reputazione del servizio clienti.

Il parere di Wall Street sul titolo CHTR

Il titolo Charter Communications è stato rivalutato come una trappola di valore da una base di analisti divisa, ma la rivalutazione ha superato il limite: il mercato sta scontando l'azienda a circa 9,5 volte il flusso di cassa in avanti nel momento esatto in cui sta finalmente arrivando l'inflessione del FCF che attendeva da anni.

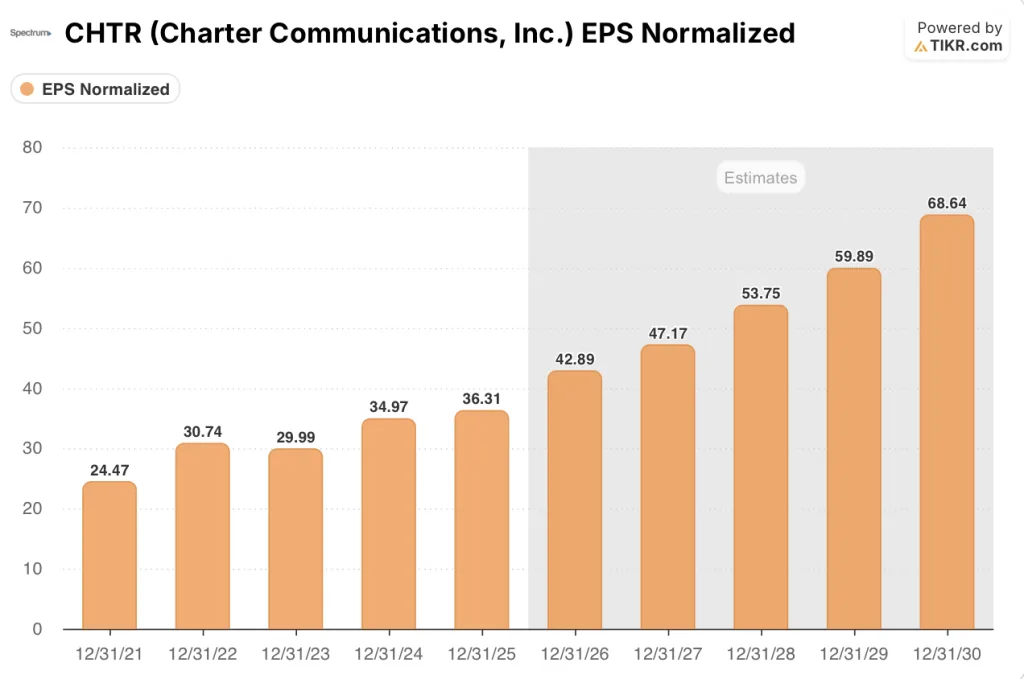

L'EPS normalizzato di Charter è previsto in crescita del 18% a 42,9 dollari nel 2026 e di un altro 10% a circa 47 dollari nel 2027, interamente alimentato dal riacquisto di azioni e dalla disciplina dei costi piuttosto che dalla crescita dei ricavi, mentre l'FCF dovrebbe accelerare da 5 miliardi di dollari nel 2025 a circa 6,8 miliardi di dollari nel 2027 e a circa 7,9 miliardi di dollari nel 2028, grazie all'esecuzione del percorso di crescita del capitale investito.

Cinque buy, nove hold, due underperform e tre sell su 15 analisti riflettono un vero e proprio disaccordo a livello di mercato: il campo dei tori sottoscrive la normalizzazione del FCF, mentre il campo dei ribassisti prezza il deterioramento degli abbonati alla banda larga e il rischio di integrazione con Cox.

Lo spread tra l'obiettivo alto di 455 dollari e quello basso di 150 dollari cattura l'intera gamma di questo dibattito, ancorato ad ogni estremità dalla questione se la riduzione dei costi di produzione sia reale e se l'acquisizione di Cox crei una scala o comporti un rischio di leva finanziaria.

Con un prezzo di circa 9,5x per il free cash flow a termine, a fronte di un intervallo storico di cinque anni compreso tra 15 e 20x, e con un FCF di consenso in crescita del 34% nel 2027, il titolo Charter Communications appare profondamente sottovalutato per gli investitori che ritengono che il ciclo dei costi di produzione abbia effettivamente raggiunto il suo picco e che l'inflessione della generazione di cassa sia credibile.

Se le perdite di abbonati alla banda larga accelerano nel 2026 invece di stabilizzarsi, l'impegno di crescita dell'EBITDA si rompe prima che arrivi la normalizzazione dell'FCF e il rapporto di leva finanziaria a 4,15x lascia un margine di errore limitato.

I risultati del primo trimestre del 2026, il 24 aprile, sono il primo banco di prova: si tratta di osservare le aggiunte di abbonati netti a Internet, dove qualsiasi miglioramento della traiettoria mette direttamente in discussione la narrativa del declino perpetuo attualmente incorporata nel prezzo delle azioni.

Cosa dice il modello di valutazione?

Il modello TIKR costruisce tre percorsi distinti a partire dalla quotazione attuale: il caso basso ha come obiettivo circa 504 dollari, un rendimento totale di circa 113% basato su un CAGR dei ricavi dello 0,8% e margini di reddito netto del 12%, dove la normalizzazione delle spese generali giustifica da sola una valutazione più che doppia rispetto a quella attuale.

Il caso intermedio punta a circa 418 dollari, un rendimento totale del 77%, in cui le spese per la costruzione rurale e l'evoluzione della rete si concludono e liberano circa 3,5 miliardi di dollari di liquidità annua; e il caso alto punta a circa 746 dollari, un rendimento del 215%, in cui le sinergie di Cox, la crescita della telefonia mobile e la stabilizzazione della banda larga riaccelerano la linea superiore proprio mentre i costi di costruzione della rete diminuiscono.

In tutti e tre gli scenari, il divario tra il prezzo odierno e l'obiettivo conservativo è lo stesso: un'azienda che si prevede genererà circa 8 miliardi di dollari di flusso di cassa libero nel 2028 e che si trova vicino a 45 miliardi di dollari di capitale di mercato. A circa 6x l'FCF del 2028 anche nel caso medio, il titolo Charter Communications è sottovalutato e il caso basso fa sì che questo verdetto sia valido anche se i ricavi non dovessero più crescere in modo significativo.

L'intero caso crolla se la riduzione delle spese generali non si concretizza nei tempi previsti, perché senza di essa l'inflessione del FCF che guida tutti e tre gli scenari non arriva mai.

Cosa deve andare bene

- Le spese generali vengono eseguite secondo il percorso guidato da 11,4 miliardi di dollari nel 2026 a meno di 8 miliardi di dollari nel 2028, liberando i circa 28 dollari per azione di FCF annuale che il management ha esplicitamente indicato come il principale motore del valore per gli azionisti.

- Cox chiude a metà del 2026 e Charter riesce a implementare con successo i prezzi e il packaging di Spectrum nel footprint di Cox, dove la penetrazione della telefonia mobile è significativamente inferiore rispetto alla base esistente di Charter, creando un immediato aumento dei ricavi per famiglia senza ulteriori costi di rete.

- Le perdite di abbonati a Internet a banda larga si stabilizzano grazie al calo della concorrenza nell'accesso wireless fisso, alla ripresa dell'edilizia residenziale dai minimi pluriennali e al fatto che la rete simmetrica multi-gig offre a Charter una differenziazione di prodotto che non è ancora in grado di commercializzare su scala.

- Spectrum Mobile sostiene una crescita a due cifre delle linee, con margini di servizio mobile che continuano ad espandersi dal 34%, in quanto l'offload di circa il 90% del traffico sulla rete WiFi e CBRS di Charter determina una continua efficienza dei costi su scala.

Cosa potrebbe andare storto

- La concorrenza wireless fissa di T-Mobile e AT&T non si placa e la perdita di abbonati alla banda larga accelera nel 2026 e nel 2027, impedendo all'EBITDA di crescere anche se i costi di produzione diminuiscono e rompendo il modello finanziario prima che possa arrivare la normalizzazione del FCF.

- La CPUC californiana ritarda o blocca la chiusura dell'acquisizione di Cox, facendo slittare le sinergie dell'integrazione di Cox di 12-18 mesi e lasciando che Charter assorba i costi di transizione a fronte di ricavi piatti senza alcun beneficio di scala compensativo.

- Il rapporto di leva finanziaria di 4,15x lascia una flessibilità limitata se l'EBITDA dovesse deludere, e l'impegno a ridurre la leva finanziaria a 3,5-3,75x entro tre anni dalla chiusura limita il ritmo di riacquisto di azioni proprio nel momento in cui il titolo si trova vicino ai minimi pluriennali.

- I miglioramenti operativi di Nick Jeffery, mirati al recupero dell'NPS e alla chiarezza della messaggistica di valore, richiedono più tempo per manifestarsi rispetto alla data di inizio del settembre 2026, ritardando i guadagni in termini di esperienza del cliente che il management identifica come l'anello mancante tra la superiorità del prodotto e la fidelizzazione alla banda larga.

Conviene investire in Charter Communications, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CHTR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Charter Communications, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CHTR su TIKR gratuitamente →