Statistiche chiave per il titolo Marathon Petroleum Corporation

- Intervallo di 52 settimane: $124 a $256

- Prezzo attuale: $214

- Obiettivo medio: 244 dollari

- Obiettivo alto: 331 dollari

- Obiettivo del modello TIKR (dicembre 2030): $293

Cosa è successo?

Marathon Petroleum (MPC), la più grande raffineria indipendente degli Stati Uniti con una capacità di lavorazione di circa 3 milioni di barili al giorno, è scesa del 5,55% a 213,69 dollari il 17 aprile dopo che il ministro degli Esteri iraniano ha dichiarato aperto lo Stretto di Hormuz a tutte le navi commerciali, sgonfiando il premio del margine di raffinazione che aveva portato MPC oltre il 47% nel trimestre precedente.

Il ribasso inverte parte di una delle più forti corse del settore a memoria d'uomo: MPC ha guadagnato oltre il 20% nel solo mese di marzo, quando il blocco dello stretto da parte dell'Iran - il punto di strozzatura attraverso il quale passa circa il 20% del commercio globale di petrolio - ha affamato le raffinerie asiatiche ed europee di materie prime, costringendole a ridurre le tirature e riorientando la domanda verso le esportazioni di carburante della Costa del Golfo degli Stati Uniti.

L'utilizzo delle raffinerie della Costa del Golfo è salito al di sopra del 95% in quell'ambiente, rispetto a una media stagionale di cinque anni di circa l'82%, mentre il premio dei futures sul diesel a bassissimo tenore di zolfo degli Stati Uniti rispetto al greggio WTI è salito a oltre 72 dollari al barile, quasi il doppio rispetto al livello prebellico, trasformando MPC in uno dei principali beneficiari della dislocazione dell'offerta.

L'azienda aveva già riportato un quarto trimestre 2025 da urlo, con un EPS rettificato di 4,07 dollari contro una stima di consenso di 2,88 dollari, con un margine di raffinazione del 105% per l'intero anno e 8,3 miliardi di dollari di liquidità dalle operazioni - un risultato che l'amministratore delegato Maryann Mannen ha attribuito alla pianificazione e all'esecuzione commerciale dell'azienda piuttosto che a un contesto puramente eccezionale.

Durante la telefonata sugli utili del quarto trimestre del 2025, Mannen ha dichiarato che "con catene di valore integrate e una base di asset geograficamente diversificata, MPC è ben posizionata per essere leader nel ritorno di capitale", indicando MPLX, la sussidiaria della società che si occupa di pipeline midstream, che ha raggiunto un record di quasi 7 miliardi di dollari di EBITDA rettificato nel 2025 e punta a una crescita della distribuzione del 12,5% nei prossimi due anni.

Il fatto che l'apertura di Hormuz sia duratura o che si tratti di un fragile intervallo di tregua ha un'enorme importanza per i crack spread a breve termine, ma il caso strutturale per le azioni Marathon Petroleum si basa su qualcosa che il calendario geopolitico non controlla: tre progetti di espansione della raffineria di Garyville che aggiungono 30.000 barili al giorno di throughput di greggio e 10.000 barili al giorno di capacità di benzina premium per l'esportazione, entrambi previsti per il completamento entro la fine del 2027.

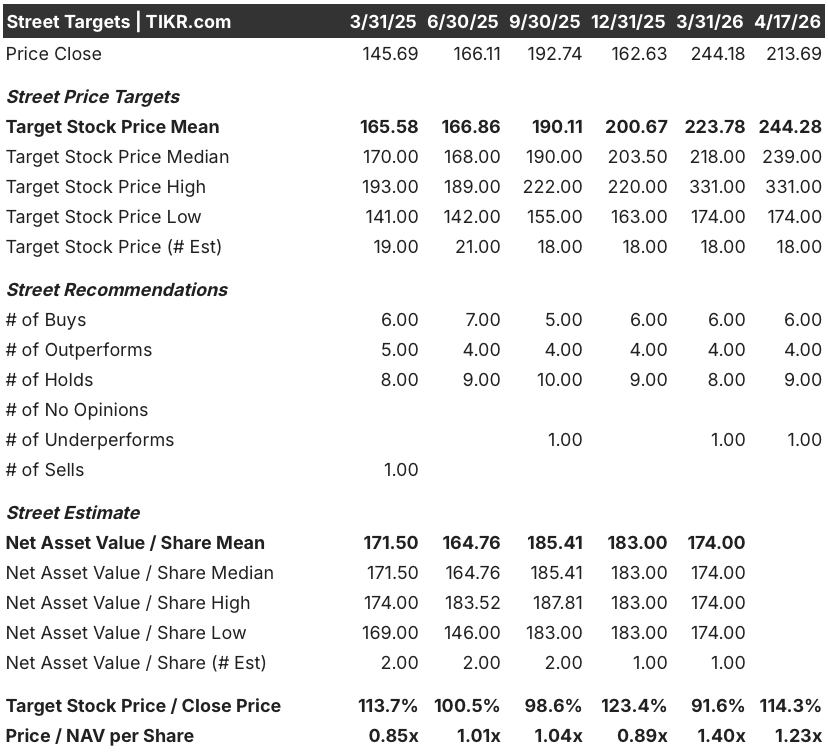

Il parere di Wall Street sul titolo MPC

La flessione odierna punisce il titolo Marathon Petroleum per la notizia di Hormuz, ma il mercato sta valutando uno scenario in cui il premio per la guerra in Iran evapora completamente, una tesi che ignora una società che, secondo il suo rapporto annuale del 2025, ha conseguito un margine del 105% nell'intero anno, un EPS del 41% nel quarto trimestre e un flusso di cassa operativo di 8,3 miliardi di dollari in un anno in cui gli spread del crack si stavano già comprimendo verso il quarto trimestre.

L'EPS normalizzato di MPC dovrebbe quasi raddoppiare da 10,70 dollari nel 2025 a circa 21 dollari nel 2026, grazie all'ambiente dei margini di raffinazione della Costa del Golfo, all'opzionalità del greggio venezuelano che allarga i differenziali sour di circa 500 milioni di dollari per ogni movimento di 1 dollaro e alle distribuzioni di MPLX che dovrebbero superare i 3,5 miliardi di dollari all'anno entro due anni.

Dieci analisti su 20 valutano Marathon Petroleum come buy o outperform, con un obiettivo di prezzo medio di 244,28 dollari che implica un rialzo del 14% rispetto alla chiusura odierna; l'obiettivo alto di 331 dollari riflette l'aspetto del caso toro se l'utilizzo della Costa del Golfo rimane elevato, mentre il prezzo minimo di 174 dollari prevede una normalizzazione dello spread del crack completo verso i livelli prebellici.

Lo spread di 157 dollari tra gli obiettivi toro e orso coglie esattamente il dibattito che si apre con la notizia odierna di Hormuz: il campo dei 331 dollari ritiene che la rigidità strutturale della capacità - la domanda di prodotti raffinati in crescita dell'1%-1,2% annuo fino al 2030, l'entrata in funzione di una limitata nuova capacità non petrolchimica e la chiusura della raffineria Pierce California che restringe ulteriormente la West Coast - mantenga i margini elevati ben oltre qualsiasi cessazione delle ostilità, mentre il campo dei 174 dollari ipotizza un rapido ritorno a condizioni di eccesso di offerta.

Scambiato a circa 10 volte la stima di EPS del consenso per il 2026 su un'attività con un flusso di cassa midstream record, progetti di espansione a Garyville che mirano a rendimenti superiori al 25% e riacquisti che hanno ridotto le azioni in circolazione del 6,5% solo nel 2025, il titolo Marathon Petroleum appare sottovalutato rispetto sia alla traiettoria degli utili sia alla capacità di rendimento del capitale che i dati supportano.

L'obiettivo di crescita delle distribuzioni di MPLX del 12,5% nei prossimi due anni implica distribuzioni annue in contanti previste per MPC di oltre 3,5 miliardi di dollari, che di fatto esauriscono il programma di ritorno del capitale indipendentemente dall'andamento degli spread di crack, una caratteristica strutturale della tesi che il mercato costantemente sottovaluta quando il sentiment della raffinazione diventa negativo.

Se il cessate il fuoco di Hormuz regge e i crack spread della Costa del Golfo si normalizzano rapidamente, il consenso sugli EPS 2026 di circa 21 dollari si rivelerebbe troppo ottimistico, comprimendo i multipli e rompendo la tesi degli utili a breve termine prima che gli investimenti di Garyville entrino in funzione per sostenere un caso strutturale.

Gli utili del 1° trimestre 2026, il 5 maggio, saranno il primo dato reale sulla rapidità con cui la mannaia dei margini si sta esaurendo; il dato sul tasso di cattura - 114% nel 4° trimestre 2025 - è il numero specifico da tenere d'occhio per capire se il vantaggio commerciale di MPC sta resistendo nonostante un ambiente più morbido per quanto riguarda lo spread del crack.

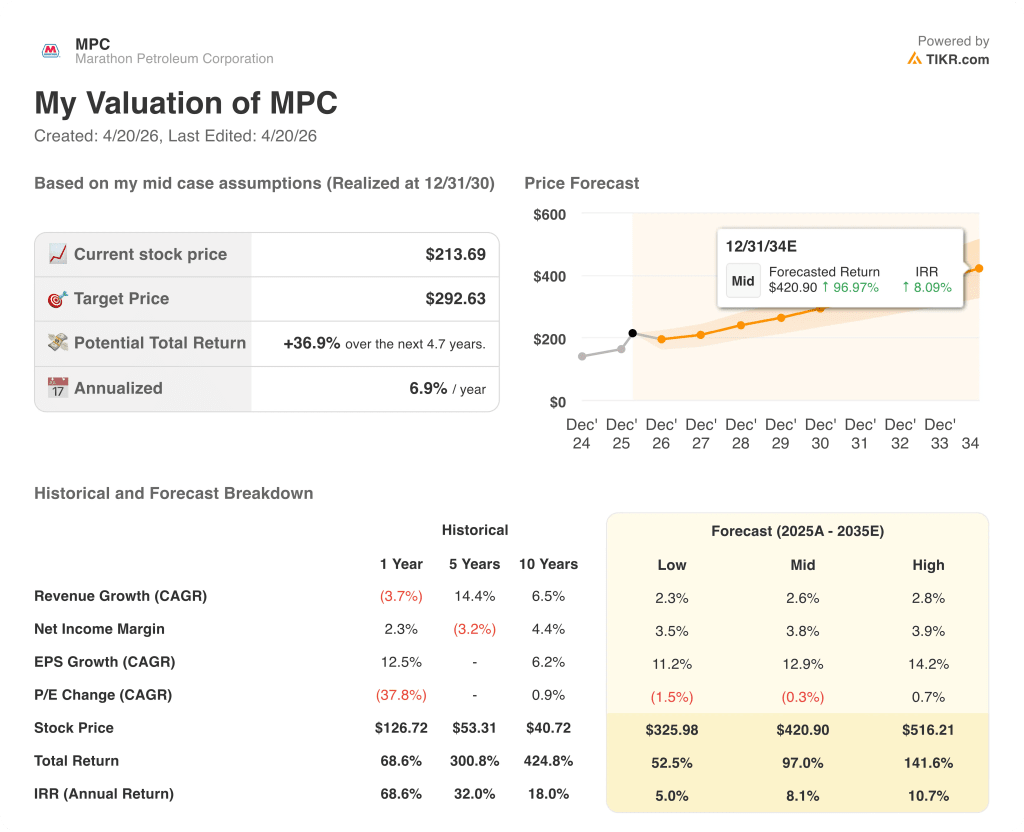

Cosa dice il modello di valutazione?

Lo scenario medio del modello TIKR, che ipotizza un EPS composto annuo del 13% circa e una modesta crescita dei ricavi del 3% circa fino al 2030, produce un prezzo obiettivo di circa 293 dollari per Marathon Petroleum - un rendimento totale del 37% rispetto ai livelli attuali - con le aggiunte di capacità di Garyville e la crescita della distribuzione di MPLX come i due input che determinano più direttamente se le ipotesi del caso medio o alto si rivelano accurate.

A circa 10x gli utili a termine su una raffineria che genera 8,3 miliardi di dollari di flusso di cassa operativo annuo, che restituisce capitale a un ritmo che ha ridotto le azioni in circolazione del 6,5% in un solo anno e che si trova nel punto di origine del Colonial Pipeline con accesso diretto ai terminali di esportazione marittima della Costa del Golfo, il titolo Marathon Petroleum è sottovalutato per gli investitori che credono che la tesi della raffinazione strutturale sopravviva al titolo di Hormuz.

I casi di rialzo e ribasso per il titolo Marathon Petroleum si basano su un'unica variabile: quanta parte dell'attuale contesto dei margini di raffinazione è costituita dalla rigidità strutturale rispetto al premio geopolitico, e quanto velocemente il premio geopolitico evapora.

L'opportunità

- La domanda globale di prodotti raffinati dovrebbe crescere dall'1% all'1,2% all'anno fino al 2030, mentre la nuova capacità netta di raffinazione non petrolchimica che entrerà in funzione nel 2026 è minima: un contesto che, secondo il management, sostiene margini elevati ben oltre il conflitto in Iran.

- I due progetti della raffineria di Garyville, che puntano a rendimenti superiori al 25%, aggiungeranno 30.000 bpd di produzione di greggio e 10.000 bpd di capacità di benzina premium per l'esportazione entro la fine del 2027, con 160 milioni di dollari di capitale investiti solo nel 2026.

- MPC gestisce circa il 50% di greggio sour in tutto il suo sistema - circa il 10% in più rispetto ai suoi più vicini colleghi - il che significa che ogni dollaro di aumento dei differenziali sour genera circa 500 milioni di dollari di benefici annuali, un vantaggio strutturale che cresce con il rientro del greggio venezuelano nei mercati globali.

- La crescita della distribuzione di MPLX del 12,5% nei prossimi due anni crea un fondo di cassa annuale di oltre 3,5 miliardi di dollari per MPC che finanzia i dividendi e le spese di capitale autonome indipendentemente dai margini di raffinazione, consentendo il pieno ritorno del flusso di cassa in eccesso agli azionisti nel 2026.

- Le dinamiche competitive della costa occidentale si sono spostate in modo permanente con la chiusura dell'impianto di Pierce in California, lasciando Marathon come fornitore primario nella regione di Los Angeles e nel nord-ovest del Pacifico, con la direzione che definisce la regione "a corto di diverse raffinerie".

Il rischio

- Una riapertura duratura di Hormuz comprime i premi per il gasolio a bassissimo tenore di zolfo negli Stati Uniti dai 72 dollari al barile dell'epoca della guerra ai 40 dollari del periodo precedente al conflitto, sgonfiando direttamente l'EPS 2026E di circa 21 dollari che sostiene l'attuale tesi di valutazione.

- Lo spread di 157 dollari tra gli obiettivi massimi e minimi di Street riflette un reale disaccordo degli analisti sulla durata dei margini di guadagno della Costa del Golfo; il minimo di 174 dollari implica una rapida e completa normalizzazione che lascerebbe il titolo Marathon Petroleum solo modestamente scontato ai prezzi attuali.

- La spesa totale in conto capitale di MPC per la raffinazione e il turnaround rimane superiore a 2 miliardi di dollari nel 2026 e, sebbene l'azienda preveda riduzioni nel 2027 e nel 2028, il rischio di esecuzione dei progetti di Garyville, entrambi finalizzati alla fine del 2027, potrebbe ritardare la capacità di produzione che sostiene lo scenario strutturale degli utili.

- Le stime di consenso sui ricavi diminuiscono in realtà nel 2027 e nel 2029, riflettendo l'incertezza della società sul fatto che la forza dei margini a breve termine si traduca in una crescita duratura dei ricavi o dimostri semplicemente una spinta verso il picco del ciclo.

Conviene investire in Marathon Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MPC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Marathon Petroleum Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo MPC su TIKR gratuitamente →