Statistiche chiave per il titolo MT

- Performance degli ultimi 30 giorni: 25%

- Intervallo di 52 settimane: da $27 a $68

- Prezzo obiettivo del modello di valutazione: circa $84

- Rialzo implicito: 33%

Analizza i tuoi titoli preferiti come ArcelorMittal S.A. con TIKR (è gratuito) >>>

Cosa è successo?

ArcelorMittal sta ricevendo una rinnovata attenzione da parte degli investitori, in quanto i mercati stanno valutando sempre di più una ripresa del ciclo dell'acciaio dopo un periodo di performance più debole, guidato dal calo dei prezzi dell'acciaio e da una domanda industriale più debole.

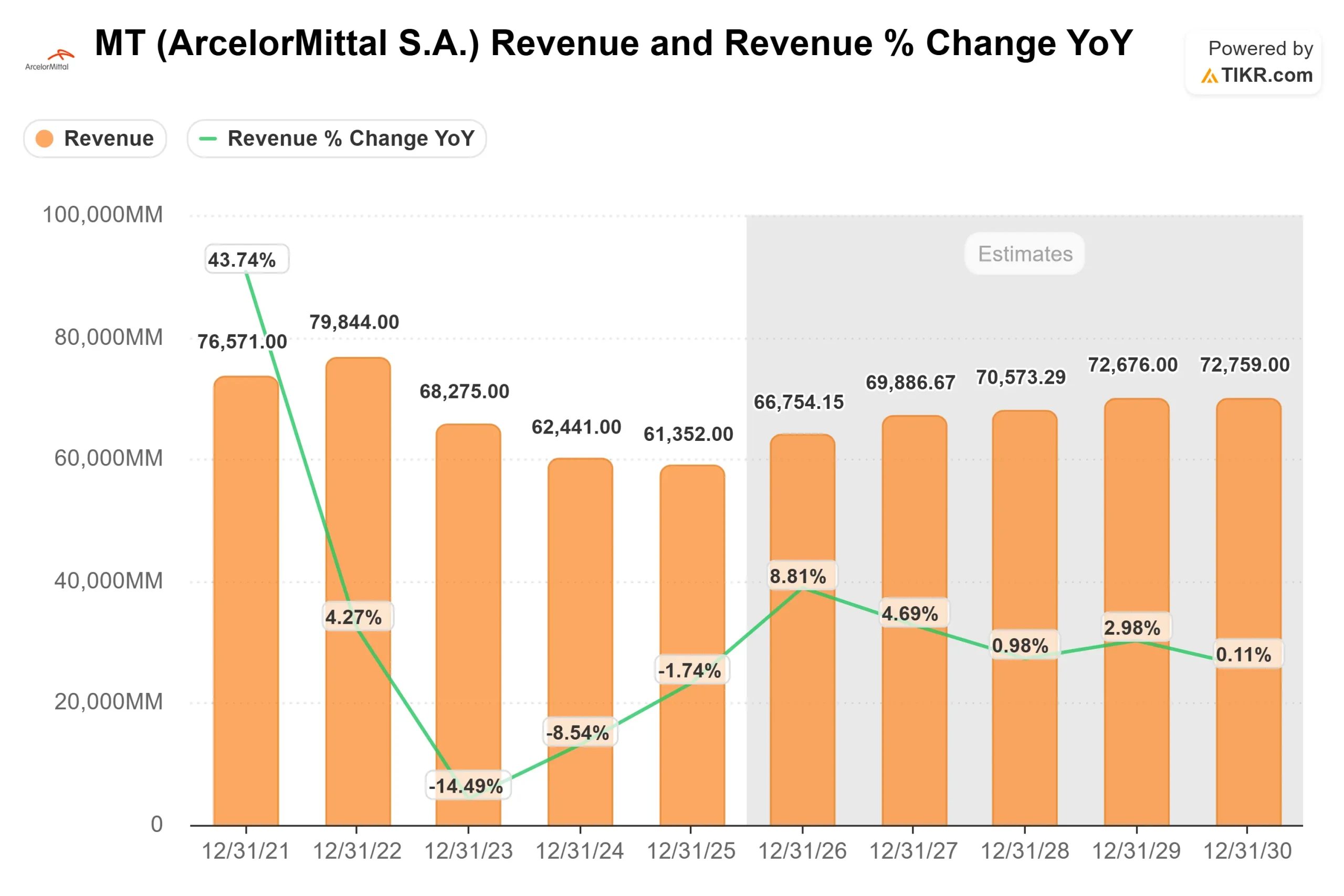

Il titolo ArcelorMittal è salito di circa il 25% negli ultimi 30 giorni, arrivando di recente a scambiare vicino ai 63 dollari per azione, soprattutto perché i prezzi dell'acciaio sono ora in aumento in Nord America e si prevede un miglioramento in Europa, le protezioni commerciali in Europa dovrebbero restringere l'offerta e la società ha previsto un aumento delle spedizioni e un miglioramento dei prezzi, che insieme segnalano una ripresa dei margini dopo la precedente flessione, analogamente al miglioramento delle condizioni osservate tra i concorrenti come Nucor, U.S. Steel e Tata Steel.

Questo mese, l'azienda ha rafforzato queste prospettive di miglioramento durante l'ultima conferenza stampa sugli utili, dichiarando un EBITDA 2025 di 6,5 miliardi di dollari con margini di 121 dollari per tonnellata e un flusso di cassa investibile di 1,9 miliardi di dollari, prevedendo un aumento delle spedizioni e dei prezzi in Nord America nel primo trimestre e un ulteriore miglioramento in Europa nel secondo.

L'amministratore delegato Aditya Mittal ha dichiarato che il cambiamento di politica "cambia radicalmente le prospettive per l'industria siderurgica europea", sottolineando come un'offerta più rigida e le protezioni commerciali potrebbero sostenere la redditività.

Anche l'attività delle istituzioni e degli analisti si è aggiunta alla narrazione. JPMorgan Chase ha ridotto la sua partecipazione di circa il 60% a circa 39.000 azioni e ha declassato il titolo a underweight, mentre Retirement Systems of Alabama ha aperto una posizione di circa 674.000 azioni per un valore di circa 31 milioni di dollari e Darwin Wealth Management ha aggiunto una nuova partecipazione di circa 25.000 azioni.

Questo posizionamento misto suggerisce che alcuni investitori stanno prendendo profitto dopo la recente corsa, mentre altri si stanno posizionando per una potenziale ripresa del ciclo dell'acciaio.

Valutare ArcelorMittal S.A. all'istante (gratis con TIKR) >>>

MT è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 5%.

- Margini operativi: circa 9%

- Multiplo P/E di uscita: 10x

Si prevede una graduale ripresa deiricavi grazie al miglioramento della domanda globale di acciaio, sostenuta dalla spesa per infrastrutture, dall'attività industriale e da un'offerta più ristretta grazie alle protezioni commerciali in regioni chiave come l'Europa, che limitano le importazioni in eccesso e contribuiscono a stabilizzare i prezzi.

La crescita degli utili sarà probabilmente trainata più dall'espansione dei margini che dalla crescita dei volumi, in quanto l'aumento dei prezzi dell'acciaio, il miglioramento dell'utilizzo della capacità produttiva e la disciplina dei costi consentiranno di trasferire maggiori ricavi agli utili.

Rispetto a concorrenti statunitensi come Nucor e U.S. Steel, ArcelorMittal ha una maggiore esposizione ai mercati globali, il che la rende più sensibile ai cambiamenti nelle condizioni dei prezzi, ma anche meglio posizionata per beneficiare di una ripresa su larga scala.

Un altro fattore chiave è l'allocazione del capitale. L'azienda ha ridotto l'indebitamento e continua a generare un forte flusso di cassa libero, che le consente di restituire il capitale attraverso dividendi e riacquisti, continuando a investire in progetti a più alto rendimento legati alla transizione energetica e all'elettrificazione.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 84 dollari, che implica un rialzo totale del 33% circa nell'arco di circa 3 anni, indicando che il titolo appare sottovalutato ai livelli attuali.

Ai livelli attuali, ArcelorMittal appare sottovalutata, con una performance futura probabilmente guidata dal recupero dei margini, da un'allocazione disciplinata del capitale e da un mercato globale dell'acciaio più equilibrato piuttosto che da una rapida crescita dei ricavi.

Quanto rialzo ha il titolo MT da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di ArcelorMittal, o il valore di qualsiasi titolo, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate ArcelorMittal S.A. in meno di 60 secondi con TIKR (è gratuito) >>>