Statistiche chiave per le azioni Colgate-Palmolive

- Intervallo di 52 settimane: da $75 a $99

- Prezzo attuale: 86 dollari

- Obiettivo medio: $95

- Obiettivo alto: 105 dollari

- Obiettivo del modello TIKR (dicembre 2030): $128

Cosa è successo?

Colgate-Palmolive(CL), l'azienda di prodotti di consumo dietro al marchio di dentifricio più diffuso al mondo - presente in quasi il 60% delle famiglie globali - è scambiata a 85,81 dollari, circa il 9% in meno rispetto al livello di un anno fa, anche se l'azienda ha appena registrato un flusso di cassa record e ha formalmente lanciato il suo piano di crescita fino al 2030.

I risultati del quarto trimestre del 2025 sono stati superiori alle attese: per la prima volta nell'anno, Colgate-Palmolive ha registrato una crescita organica delle vendite in tutte e quattro le categorie di business (igiene orale, cura della persona, cura della casa e nutrizione degli animali domestici), oltre a un miglioramento sequenziale dei volumi in tutte le divisioni ad eccezione del Nord America.

Hill's Pet Nutrition, la divisione di alimenti premium a base scientifica per animali domestici che è passata da circa 3 miliardi di dollari di vendite nel 2020 a poco più di 4,5 miliardi di dollari nel 2025, ha registrato una crescita sottostante di oltre il 5% nel quarto trimestre, dopo aver eliminato la prevista chiusura dei contratti a marchio privato.

L'amministratore delegato Noel Wallace ha dichiarato, durante la telefonata per gli utili del quarto trimestre 2025, che "la flessibilità e la resilienza che abbiamo incorporato nel nostro modello operativo stanno funzionando efficacemente per creare valore per i nostri azionisti", sottolineando la crescita dell'EPS basata sul dollaro, ottenuta in un anno caratterizzato da venti contrari alle tariffe, da un'inflazione delle materie prime superiore alle attese e da una crescita della categoria statunitense inferiore ai livelli storici.

Per l'intero anno, Colgate-Palmolive ha generato un flusso di cassa operativo di 4,2 miliardi di dollari - un record per l'azienda - mantenendo margini di profitto lordo superiori al 60% e finanziando il 63° anno consecutivo di aumento dei dividendi.

La strategia 2030, lanciata in concomitanza con i risultati del quarto trimestre, è incentrata sull'innovazione basata sull'intelligenza artificiale, sulla generazione di domanda omnichannel e su un programma strategico di crescita e produttività (SGPP) che prevede oneri di ristrutturazione tra i 200 e i 300 milioni di dollari, destinati a finanziare il reinvestimento nelle capacità e l'espansione dei margini in tutta l'azienda.

Il giudizio di Wall Street sul titolo CL

Il mercato valuta il titolo Colgate-Palmolive come un punto fermo, ma in realtà i dati mostrano un'azienda che ha registrato una crescita degli utili in uno dei contesti di consumo più volatili della memoria recente e che ora sta entrando in un ciclo di investimento quinquennale con capacità più forti che mai.

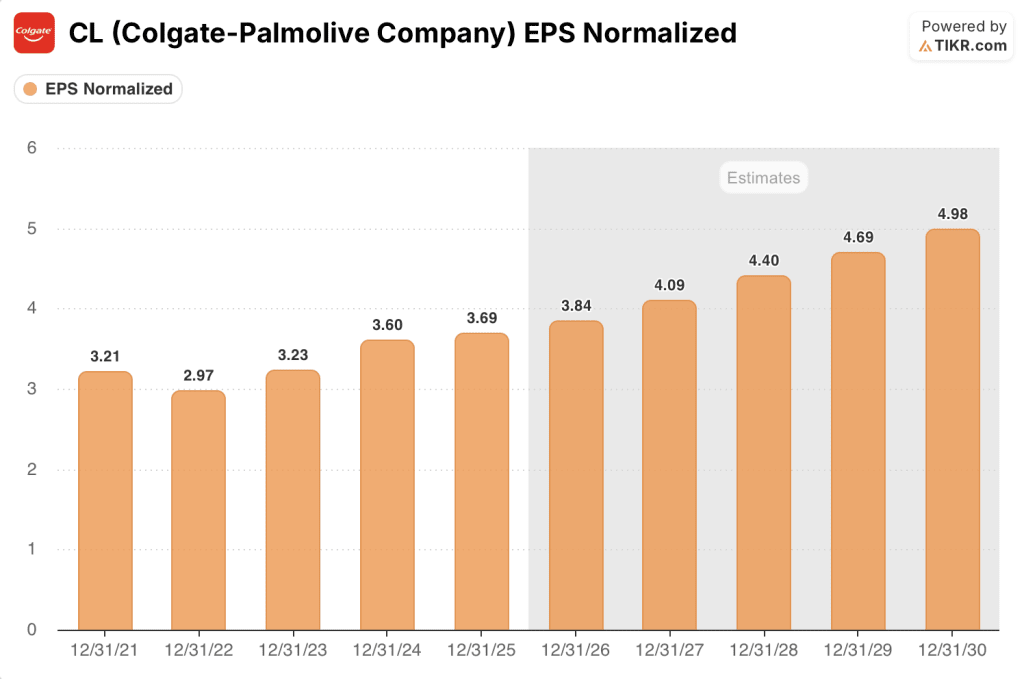

L'EPS normalizzato di Colgate-Palmolive è cresciuto da 3,6 dollari nel 2024 a 3,69 dollari nel 2025 e si prevede che raggiunga circa 4 dollari nel 2026, per poi crescere fino a circa 5 dollari entro il 2030, una traiettoria sostenuta dal motore di crescita di Hill che ha raddoppiato il ROI pubblicitario grazie a camere pulite di dati guidate dall'intelligenza artificiale e ha registrato il tasso di conversione dei media più alto di sempre nel 2025.

Con 6 buy, 6 outperform, 7 hold e 1 sell tra i 19 analisti, la convinzione di Wall Street è positiva ma divisa: l'obiettivo di prezzo medio di 95,42 dollari implica solo l'11% di rialzo rispetto ai livelli attuali, il che sottovaluta l'ipotesi di rialzo per gli investitori che ritengono che la strategia 2030 generi un P/E premium con la normalizzazione delle tendenze di categoria.

L'intervallo di target, compreso tra 79 e 105 dollari, coglie esattamente questo dibattito: l'estremo basso riflette uno scenario in cui la debolezza della categoria negli Stati Uniti persiste e le vendite organiche rimangono bloccate nella parte inferiore della gamma di indicazioni per il 2026, compresa tra l'1% e il 4%, mentre l'estremo alto riflette la ripresa dei prezzi in Nord America e i risultati del programma di produttività dell'intelligenza artificiale che superano le aspettative.

Scambiato a circa 22x gli utili a termine contro un multiplo medio storico di 5 anni più vicino a 26x per un produttore di compounds di questa qualità, con un EPS destinato a crescere di circa il 6% annuo fino al 2030 e 63 anni consecutivi di crescita dei dividendi a dimostrazione della disciplina del capitale, il titolo Colgate-Palmolive appare sottovalutato sia rispetto alla sua storia che alla traiettoria degli utili supportata dai dati.

Le stanze pulite dei dati di Hill, che nel 2025 hanno convogliato il 70% della spesa mediatica statunitense attraverso partnership con i dati dei rivenditori e raddoppiato i tassi di conversione del marketing, hanno già dimostrato il modello di ROI che il management sta ora scalando nelle categorie principali di Colgate per l'igiene orale e la cura della persona a livello globale - una capacità che il mercato non ha ancora valutato.

Se la crescita della categoria negli Stati Uniti rimarrà debole fino al 2026 e il giro di private-label di Hill's ritarderà la ripresa dei volumi, le stime di consenso sugli EPS potrebbero scendere e la tesi del re-rating si arresterà; il calo del free cash flow previsto per il 2026, pari a circa il 10% rispetto al record del 2025, è il numero da tenere d'occhio per individuare i primi segnali di stress del modello.

Il lancio di innovazioni in Nord America nel secondo trimestre del 2026, tra cui le nuove varianti Optic White e Max Fresh, sarà il primo vero test per verificare se la spinta all'innovazione premium della strategia 2030 è in grado di stabilizzare la regione più debole dell'azienda; la crescita organica in Nord America nel secondo trimestre è il dato specifico che conferma o smentisce l'inflessione.

Cosa dice il modello di valutazione?

Lo scenario medio del modello TIKR, che ipotizza una crescita annua dei ricavi di circa il 3% e una crescita composta degli EPS di circa il 6% fino al 2030, produce un prezzo obiettivo di circa 128 dollari per Colgate-Palmolive - un rendimento totale del 49% rispetto ai livelli attuali - con l'espansione internazionale di Hill e l'aumento della produttività di SGPP come i due input che più probabilmente determineranno l'esattezza delle ipotesi medie o alte.

A circa 22x gli utili a termine su un'azienda che genera un flusso di cassa operativo annuo di 4,2 miliardi di dollari, con 63 anni consecutivi di aumenti dei dividendi e un programma di produttività AI che sta entrando nella sua fase di esecuzione, il titolo Colgate-Palmolive è sottovalutato per gli investitori disposti a mantenere la posizione in un anno di transizione.

L'argomentazione a favore del titolo Colgate-Palmolive si basa su una domanda: la strategia 2030 cambierà il tasso di crescita, oppure si tratta ancora di un compounder a bassa cifra che viene scambiato a sconto perché il mercato vede correttamente un potenziale di rivalutazione limitato?

L'opportunità

- Hill's è cresciuta di quasi il 60% nel periodo della strategia 2025, detiene una quota di mercato a una cifra negli Stati Uniti e opera in mercati europei, latino-americani e asiatici in cui la sua penetrazione rimane una frazione della sua posizione negli Stati Uniti.

- Il programma di produttività SGPP, finanziato con 200-300 milioni di dollari di oneri di ristrutturazione, è progettato per ridurre la complessità organizzativa e reindirizzare i risparmi verso gli investimenti e le capacità del marchio, con una previsione di espansione del margine lordo nel 2026 nonostante la continua pressione sui costi.

- Le clean room di intelligenza artificiale che coprono il 70% della spesa mediatica di Hill negli Stati Uniti hanno raddoppiato i tassi di conversione del marketing nel 2025, e il management sta attivamente scalando il modello nelle categorie principali di Colgate per l'igiene orale e la cura della persona in oltre 220 Paesi.

- Il dentifricio Colgate Purple, sviluppato e validato attraverso l'intelligenza artificiale in Cina e distribuito a tutte le divisioni globali entro 12 mesi, dimostra una nuova velocità di innovazione che l'azienda non aveva cinque anni fa.

- Il flusso di cassa operativo record di 4,2 miliardi di dollari nel 2025, il basso livello di leva finanziaria e i 131 anni consecutivi di pagamenti di dividendi garantiscono la flessibilità del bilancio per perseguire operazioni di fusione e acquisizione (bolt-on) o accelerare i riacquisti se le tendenze della categoria rimangono deboli.

Il rischio

- Il Nord America rimane la vulnerabilità più visibile dell'azienda: nove categorie principali hanno registrato un calo dei volumi nell'ottobre 2025, la fiducia dei consumatori nella regione è fragile e il management ha esplicitamente evitato di inserire una ripresa materiale nel punto medio della sua guidance 2026.

- La stima del free cash flow per il 2026 diminuisce di circa il 10% rispetto al record del 2025, poiché gli oneri per SGPP e gli investimenti per le capacità pesano sulla conversione a breve termine, limitando la flessibilità finanziaria che storicamente è stata un cuscinetto contro i mancati guadagni.

- Una guidance sulle vendite organiche compresa tra l'1% e il 4% per il 2026 lascia il titolo esposto a una revisione al ribasso delle stime se le categorie statunitensi non si stabilizzano entro la metà dell'anno; inoltre, l'intervallo di guidance insolitamente ampio è di per sé un segnale che il management ha una visibilità limitata sul futuro.

- L'uscita di Hill dal settore private-label ha creato un vento negativo di 360 punti base sul volume nel quarto trimestre del 2025 e non si esaurirà completamente fino al secondo trimestre del 2026, mascherando il vero slancio sottostante della divisione e rendendo la prima metà dell'anno un periodo difficile da leggere con precisione.

Conviene investire in Colgate-Palmolive Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo CL potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Colgate-Palmolive Company insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi del titolo CL su TIKR gratuitamente →