Statistiche chiave del titolo Humana

- Intervallo di 52 settimane: $163 a $315

- Prezzo attuale: $205

- Obiettivo medio: 210 dollari

- Obiettivo alto: $333

- Obiettivo del modello TIKR (dicembre 2030): $724

Cosa è successo?

Humana Inc.(HUM), uno dei maggiori assicuratori Medicare Advantage (MA) degli Stati Uniti (MA è il programma finanziato a livello federale attraverso il quale gli assicuratori privati gestiscono l'assistenza per gli adulti di età superiore ai 65 anni), si trova a 205,14 dollari poiché la soglia regolamentare per il recupero degli utili nel periodo 2027-2028 è stata appena rafforzata in modo sostanziale.

Il 7 aprile, i Centers for Medicare and Medicaid Services (CMS) hanno finalizzato un aumento medio del 2,48% dei tassi di pagamento per i piani Medicare Advantage nel 2027, ben al di sopra dell'aumento quasi piatto dello 0,09% proposto a gennaio, che ha mandato in tilt l'intero settore dell'assistenza gestita.

Includendo un adeguamento del 2,5% ai pagamenti per la valutazione del rischio legati allo stato di salute degli iscritti, l'aumento effettivo dei tassi totali ha raggiunto circa il 5%, traducendosi in oltre 13 miliardi di dollari di pagamenti aggiuntivi per il settore nel 2027 ed eliminando dal tavolo lo scenario di finanziamento più ribassista.

In seguito alla notizia, Wells Fargo ha portato il titolo Humana a Equal Weight da Underweight, ha alzato il target di prezzo a 227 dollari da 206 dollari e ha alzato le stime di profitto per il 2027 di circa il 27%, notando in particolare che il recupero dei margini di Medicare Advantage contribuirà per circa il 40% agli utili di Humana nel 2027.

L'amministratore delegato Jim Rechtin ha dichiarato nella telefonata sugli utili del quarto trimestre del 2025 che "siamo impegnati a garantire un margine MA stabile e convincente e a liberare il potenziale di guadagno del business entro il 2028", legando la tesi del recupero a una specifica pista operativa triennale che ora ha una base di finanziamento più favorevole.

Il sollievo della CMS arriva mentre Humana assorbe un vento contrario di circa 3,5 miliardi di dollari per Stars nel 2026 - Stars è il sistema di valutazione della qualità della CMS che determina i pagamenti dei bonus agli assicuratori - un vento contrario che, secondo le indicazioni esplicite del management, si annullerà con il ritorno di Humana ai rating top-quartile entro l'anno contrattuale 2028.

Humana ha incrementato il numero di iscritti a Medicare Advantage di circa 1 milione di persone (circa il 20%) durante l'ultimo periodo di iscrizione annuale, con oltre il 70% delle nuove vendite provenienti da chi è passato dai piani della concorrenza, creando una base di guadagno crescente man mano che questa coorte matura e i costi di marketing si normalizzano nel secondo anno.

L'opinione di Wall Street sul titolo HUM

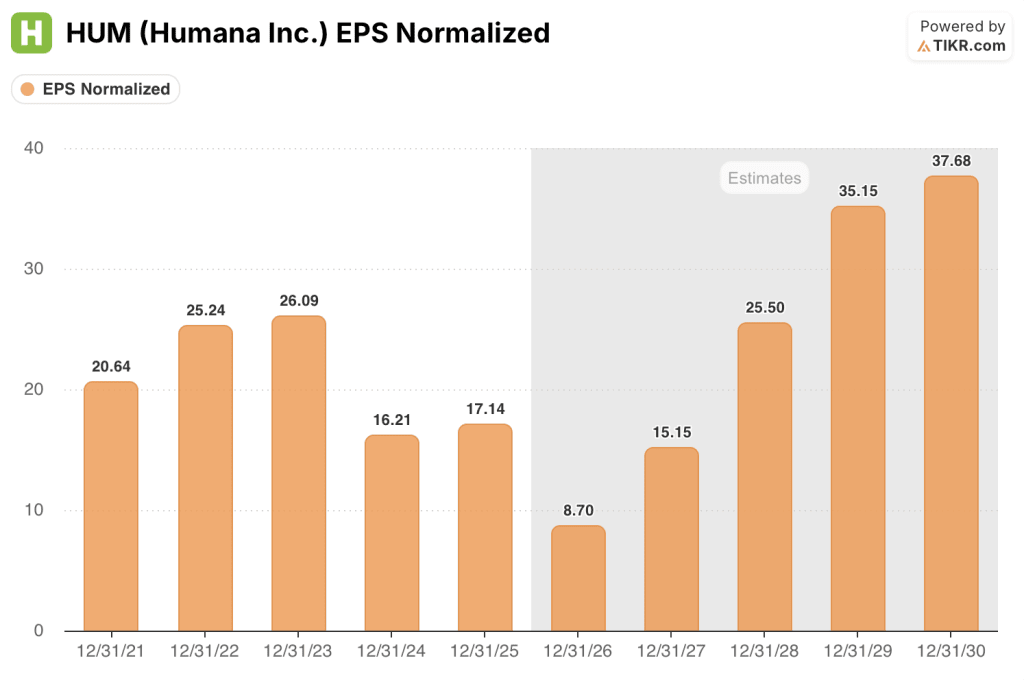

La finalizzazione dei tassi CMS non si limita ad alleviare la pressione a breve termine sul titolo Humana, ma ristruttura la credibilità dell'EPS normalizzato di oltre 25 dollari che la società ha delineato per il 2028, convertendo una tesi di recupero speculativa in una con una base normativa.

L'EPS normalizzato di Humana di 17,14 dollari nel 2025 si comprime a circa 9 dollari nel 2026 sotto il vento contrario delle stelle, ma la ripresa del consenso a circa 15 dollari nel 2027 e a circa 26 dollari nel 2028 ha ora un vento di coda: l'aumento effettivo del 5% del CMS riduce la profondità dei tagli alle prestazioni che il management dovrebbe altrimenti assorbire per proteggere i margini.

Ventisei analisti coprono il titolo Humana con cauta convinzione: 6 Buy, 2 Outperform, 16 Hold e 2 Sells, a fronte di un target medio di 210 dollari che implica un rialzo di circa il 2% ai livelli attuali - un consenso che sconta l'incertezza sul ritmo di normalizzazione dei margini, non un'opinione secondo cui il potere di guadagno del 2028 è rotto.

Lo spread tra l'obiettivo massimo di 333 dollari e il minimo di 146 dollari codifica il vero dibattito: i tori puntano su un EPS 2028 superiore a 25 dollari e sul ritorno a margini MA superiori al 3% con la normalizzazione delle stelle; gli orsi valutano il rischio che la crescita dei soci 2026, con circa il 30% concentrato in contratti a 3,5 stelle, ritardi la ripresa delle stelle e mantenga i margini bassi fino al 2027.

Con un prezzo di circa 8x l'EPS di consenso per il 2028, pari a circa 26 dollari, a fronte di un P/E storico che è stato in media ben superiore a 15x durante i periodi di stabilità dei margini di MA, il titolo Humana appare profondamente sottovalutato per gli investitori con un orizzonte di due anni e la pazienza di attendere un anno di calo nel 2026.

I primi dati operativi del management per il 2026 confermano che la ripresa sta procedendo come previsto: i reclami degli assicurati a Medicare sono diminuiti rispetto all'anno precedente a gennaio, nonostante l'assorbimento di un milione di nuovi assicurati, i tassi di completamento dell'Health Risk Assessment sono migliorati e i Net Promoter Score transazionali sono aumentati: tutte metriche rilevanti per le stelle che alimentano direttamente il ciclo di pagamento dei bonus per il 2027.

Se l'andamento dell'utilizzo medico accelera al di sopra della crescita dei costi a una sola cifra prevista dalla guidance, il margine della MA scende al di sotto del pareggio nel 2026 e comprime il flusso di cassa libero necessario per finanziare la crescita dei soci.

Gli utili del 1° trimestre 2026, il 29 aprile, sono il primo punto di riferimento: il rapporto di beneficio rispetto al 90,4% dell'intero anno 2025 è il numero da tenere d'occhio, insieme a qualsiasi revisione delle previsioni di adesione o del margine per il 2026, che segnalerebbe che la depressione delle stelle è più profonda di quanto indicato dal management.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta il titolo Humana a circa 724 dollari entro la fine del 2030, grazie a un CAGR dei ricavi di circa il 9% e a un CAGR dell'EPS di circa il 13%, mentre i margini della MA si normalizzano rispetto al minimo del 2026 - ipotesi che oggi godono di un sostegno sostanzialmente maggiore rispetto a quando la proposta di tariffe di gennaio minacciava di comprimere le prestazioni dell'intero settore MA.

Con il caso intermedio che implica un rendimento totale di circa il 253% rispetto ai livelli attuali e un IRR annualizzato di circa il 21%, un recupero dei margini della MA al range di oltre il 3% su cui Rechtin si è impegnato all'Investor Day del 2025 rende il titolo Humana profondamente sottovalutato a circa 8x l'EPS di consenso del 2028.

La questione non è se la ripresa avverrà o meno: il management si è impegnato in tal senso, l'ambiente dei tassi ora la sostiene e i dati operativi la seguono. La questione è la velocità: il vento contrario di 3,5 miliardi di dollari di Stars si inverte in modo netto nel 2027, o si trascina nel 2028, spingendo il baratro più in profondità rispetto all'attuale stima di 9 dollari per l'EPS del 2026?

Cosa deve andare bene

- L'aumento effettivo del 5% dei tassi CMS per il 2027 consente a Humana di stabilizzare le strutture delle prestazioni, riducendo il rischio di abbandono degli assicurati che i tagli alle prestazioni storicamente creano.

- Le prestazioni delle stelle tornino al quartile superiore entro l'anno contrattuale 2028, secondo le indicazioni del management, convertendo il vento contrario di 3,5 miliardi di dollari del 2026 in un vento di coda nel periodo 2027-2028.

- La coorte del 2026, composta da circa 1 milione di nuovi assicurati, matura attraverso la curva economica: i costi di acquisizione si normalizzano nel secondo anno, l'MLR (indice di perdita medica, la quota di premio pagata in sinistri) migliora con l'avvio dei programmi di gestione dell'assistenza e i punteggi di rischio si adeguano al rialzo con l'acquisizione delle condizioni croniche.

- CenterWell, il segmento di Humana dedicato alle cure primarie e alle farmacie, genera una crescita incrementale grazie all'ampliamento della base di iscritti, con le farmacie che, secondo il management, rappresentano un "significativo vantaggio" nel 2026.

Cosa potrebbe andare storto

- L'utilizzo del settore medico nel 2026 tende a superare la crescita dei costi a una sola cifra prevista dalla guidance, portando il margine della MA al di sotto del punto di pareggio e mettendo a dura prova i miglioramenti dell'efficienza del capitale che il management ha inserito nel piano di finanziamento per il 2026.

- Il miglioramento delle stelle si protrae oltre l'anno contrattuale 2028: ogni ciclo aggiuntivo al di sotto del 75° percentile prolunga il calo degli utili e mette sotto pressione l'obiettivo di EPS per il 2028, da cui dipende l'attuale multiplo di 8x.

- Circa il 30% dei nuovi assicurati del 2026 con contratti al di sotto delle 4 stelle presenta condizioni croniche non rilevate che non si riflettono ancora nei punteggi di rischio, producendo MLR peggiori del previsto nel breve termine e ritardando il miglioramento economico della coorte delineato dal management.

- La concessione del modello di rischio CMS - che Wells Fargo ha specificamente segnalato come la rimozione di un importante ostacolo per gli utili - viene invertita o eliminata gradualmente, azzerando le traiettorie delle stime 2027 e riaprendo lo sconto ai minimi di gennaio.

Conviene investire in Humana Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo HUM, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Humana Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HUM su TIKR gratuitamente →