Statistiche principali - Guadagni GE HealthCare Technologies Q4 2025

- Prezzo attuale: ~$74

- Ricavi Q4 2025: 5,7 miliardi di dollari (+7% YoY reported; +5% organico)

- EPS rettificato Q4 2025: $1,44 (-0,7% YoY; +11% ex-tariffe)

- Ricavi FY2025: 20,6 miliardi di dollari (+3,5% organico)

- EPS rettificato per l'esercizio 2025: $4,59 (+2%; +12% ex-tariffe)

- Previsione di ricavi organici per l'esercizio 2026: +3% - +4%

- EPS rettificato per l'anno fiscale 2026: $4,95-$5,15 (da +8% a +12%).

- Obiettivo di prezzo del modello TIKR: $100,85

- Rialzo implicito: ~36% su ~5 anni (circa 7% annualizzato)

Il titolo GE HealthCare batte le stime per il quarto trimestre e alza le stime per l'EPS 2026 a $4,95-$5,15

Il titolo GE HealthCare ha registrato nel quarto trimestre del 2025 un fatturato di 5,7 miliardi di dollari, con un aumento del 7,1% su base annua e del 4,8% su base organica, superando le aspettative interne.

L'EPS rettificato è stato di 1,44 dollari per il trimestre, in calo dello 0,7% rispetto all'anno precedente, ma in crescita dell'11% se si esclude l'impatto tariffario di circa 0,17 dollari per azione.

La diagnostica farmaceutica è stata il segmento più importante, con una crescita organica dei ricavi nel quarto trimestre del 12,7%, grazie alla domanda globale di mezzi di contrasto, all'esecuzione dei prezzi e all'adozione del portafoglio di radiofarmaci MPI dell'azienda negli Stati Uniti.

L'Imaging ha registrato una crescita organica del 5,3% nel quarto trimestre, sostenuta da una forte esecuzione in EMEA e nella medicina nucleare, mentre le Advanced Visualization Solutions hanno registrato una crescita organica del 4,2% con un continuo slancio nell'ecografia cardiovascolare.

Le soluzioni per la cura del paziente hanno frenato il trimestre, con un calo del fatturato organico dell'1,1% rispetto all'anno precedente a causa della debolezza delle soluzioni per il supporto vitale, anche se il margine EBIT ha recuperato 530 punti base su base sequenziale in seguito alla risoluzione di un blocco dei prodotti del periodo precedente.

Il titolo GE HealthCare ha chiuso il trimestre con un portafoglio record di 21,8 miliardi di dollari, in crescita di 2 miliardi di dollari su base annua e di 600 milioni di dollari su base sequenziale, con un rapporto book-to-bill di 1,06x.

Secondo quanto dichiarato dal direttore finanziario Jay Saccaro durante la telefonata sugli utili del quarto trimestre del 2025, l'impatto delle tariffe nell'anno fiscale 2025 ha inciso per circa 245 milioni di dollari sull'EBIT e per 0,43 dollari sull'EPS rettificato; escludendo questi venti contrari, il margine EBIT rettificato sarebbe aumentato di 20 punti base e l'EPS rettificato sarebbe cresciuto del 12%.

Per l'esercizio 2026, il management ha previsto una crescita organica dei ricavi del 3%-4%, un EPS rettificato di 4,95-5,15 dollari e un flusso di cassa libero di circa 1,7 miliardi di dollari, pari a una crescita del 13% rispetto all'anno precedente.

La società ha riacquistato 200 milioni di dollari di azioni a un prezzo medio di circa 71 dollari da quando il programma di riacquisto autorizzato dal consiglio di amministrazione è iniziato nell'aprile 2025.

Il management ha segnalato una prospettiva cauta sulla Cina come un vento contrario deliberatamente inserito nella guidance, mentre ha citato le solide pipeline di ordini negli Stati Uniti e nell'area EMEA come supporto principale per le previsioni di fatturato del 2026.

I dati finanziari del titolo GE HealthCare: I dazi comprimono i margini, il percorso di recupero punta al 2027

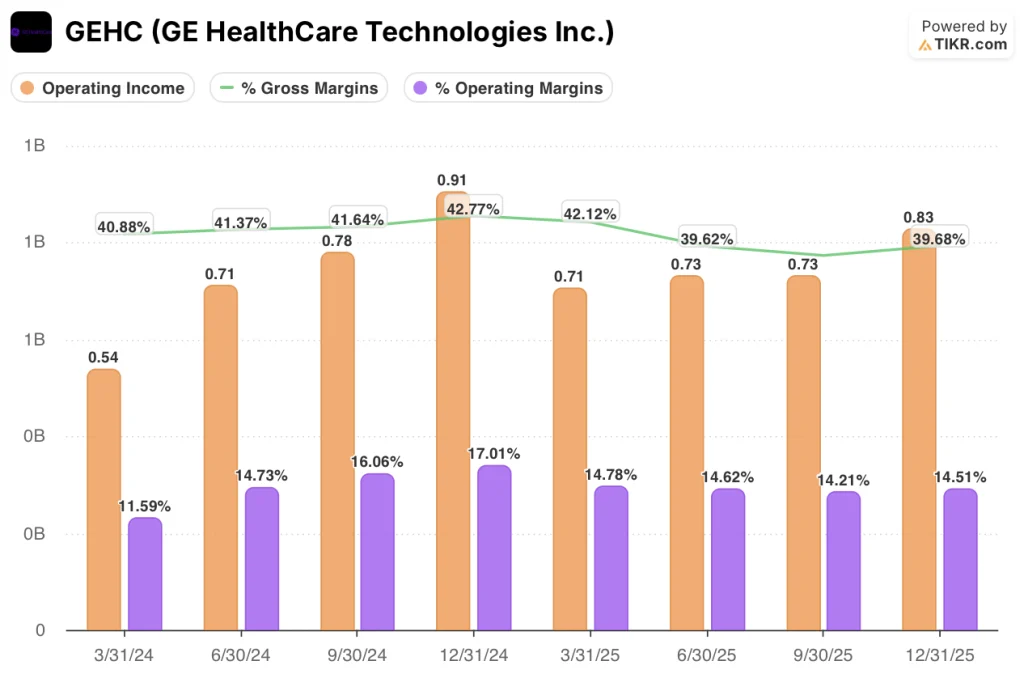

Il conto economico del quarto trimestre del titolo GE HealthCare racconta una storia di solida crescita dei volumi che si scontra con un muro tariffario che ha spinto i margini ben al di sotto di quanto dovrebbero essere per un'azienda con questo portafoglio.

Il margine lordo si è attestato a circa il 40% nel quarto trimestre del 2025, in calo rispetto al 43% del quarto trimestre del 2024, in quanto i costi tariffari e il mix hanno pesato sulla struttura dei costi nonostante il miglioramento dei volumi e dei prezzi.

L'utile operativo è stato di 0,83 miliardi di dollari, con un margine operativo del 14,5%, rispetto al 17% del 4° trimestre 2024, con un calo di 250 punti base rispetto all'anno precedente.

La tendenza per il 2025 mostra che il margine operativo si è ridotto ogni trimestre, passando da circa il 15% nel primo trimestre al 14,5% nel quarto trimestre, con un significativo passo indietro rispetto al livello del 17% raggiunto un anno prima.

Il management ha previsto per l'esercizio 2026 un margine EBIT rettificato del 15,8%-16,1%, che rappresenta un'espansione di 50-80 punti base rispetto al 15,3% dell'intero esercizio 2025, con il lavoro di mitigazione delle tariffe e gli aumenti di produttività guidati da Heartbeat come fattori principali.

Il titolo GE HealthCare è sottovalutato? Cosa mostra il modello TIKR

Il modello TIKR valuta il titolo GE HealthCare con un obiettivo di 100,85 dollari, il che implica un rendimento totale del 36% circa in 4,7 anni dal prezzo attuale di 74 dollari, o circa il 6,8% annualizzato.

Le ipotesi intermedie sono un CAGR dei ricavi del 3,6%, un margine di utile netto dell'11,6% e un CAGR dell'EPS del 5,1%, che riflettono un'attività nelle prime fasi di una riaccelerazione guidata dal ciclo dei prodotti.

La relazione del quarto trimestre rafforza l'impostazione: il portafoglio ordini record, l'aumento della guidance per l'EPS e l'onere tariffario in calo anziché in crescita nel 2026 sono tutti elementi che supportano il percorso di guadagno prospettico su cui si basa il modello.

Il titolo GE HealthCare è valutato per un'azienda che sta ancora attraversando un periodo di depressione tariffaria, non per quello che la pipeline di innovazioni potrà sbloccare nel 2027 e 2028.

La tensione centrale per le azioni GE HealthCare: l'ipotesi di investimento dipende dalla possibilità che 9 importanti lanci di prodotti si trasformino da ordini in ricavi su scala nel 2027, o che la pressione della Cina, l'incertezza tariffaria e la rampa di Flyrcado più lenta del previsto impediscano l'aumento dei margini richiesto dal modello.

Tesi intatta

- Il portafoglio ordini record di 21,8 miliardi di dollari (in crescita di 2 miliardi di dollari rispetto all'anno precedente) offre una visibilità pluriennale dei ricavi indipendente dalle fluttuazioni degli ordini a breve termine, con un book-to-bill di 1,06x nel quarto trimestre e una crescita degli ordini a 12 mesi di distanza a una cifra media.

- Il vento contrario alle tariffe si sta riducendo: L'impatto sull'EBIT dell'esercizio 2025 è stato di circa 245 milioni di dollari; il management ha previsto per il 2026 una spesa tariffaria inferiore a tale livello, con spostamenti della catena di fornitura guidati da Heartbeat che hanno già riposizionato le linee PET/CT e chirurgia verso aree geografiche più efficienti dal punto di vista tariffario.

- La diagnostica farmaceutica continua a registrare una crescita organica del 12,7% nel quarto trimestre e la consegna di dosi Flyrcado ha raggiunto ~220 dosi settimanali al 23 gennaio, con la conferma da parte del management di un potenziale di fatturato di oltre 500 milioni di dollari entro la fine del 2028.

- La guidance per l'EPS rettificato per l'esercizio 2026 di $4,95-$5,15 implica una crescita dell'8%-12%, con circa $0,30 derivanti dalla crescita dei volumi e $0,30 dalle iniziative sui costi e sulla produttività, anche prima dell'ondata di ricavi dei nuovi prodotti.

Tesi a rischio

- Il margine operativo si è ridotto dal 17,0% del quarto trimestre del 2024 al 14,5% del quarto trimestre del 2025, e la guida all'EBIT rettificato per l'anno fiscale 2026, pari al 15,8%-16,1%, è ancora ben al di sotto dell'obiettivo a medio termine dell'azienda, che va da un massimo del 20% a un massimo del 20%.

- La Cina, circa il 10% del fatturato totale, è prevista in calo nel 2026 dopo un quarto trimestre del 2025 che il management ha descritto come il trimestre di confronto più impegnativo dell'anno; i miglioramenti nelle gare d'appalto VBP non si sono ancora tradotti in un flusso di ordini.

- Si prevede che la TAC con conteggio dei fotoni (Photonova) e la PET total body non contribuiranno in modo significativo ai ricavi fino al 2027, il che significa che la guida 2026 comporta un limitato upside di innovazione rispetto ai lanci dei prodotti che gli investitori stanno sottoscrivendo

- Amneal ha iniziato a lanciare codici generici di iohexol, il prodotto di base dell'agente di contrasto Omnipaque; sebbene il management abbia espresso fiducia nella consistenza della fornitura e nell'ampiezza del portafoglio come fattori di differenziazione, l'ingresso introduce una pressione sui prezzi nel segmento a più alta crescita.

Conviene investire in GE HealthCare Technologies Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo GEHC, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire GE HealthCare Technologies Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni GEHC su TIKR gratuitamente →