Statistiche chiave per il titolo United Parcel Service

- Performance a 6 mesi: 35%

- Intervallo di 52 settimane: da $82 a $124

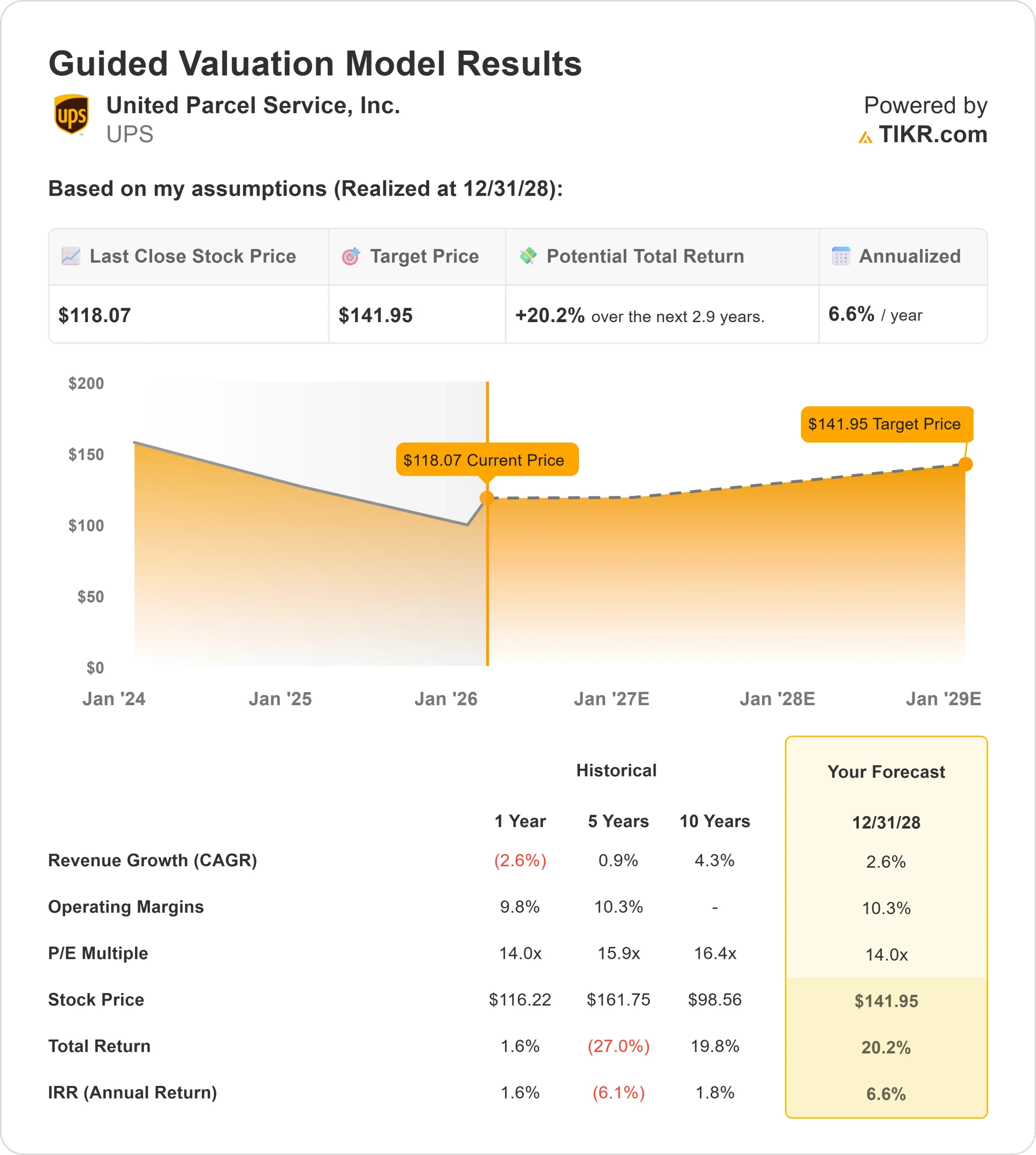

- Prezzo obiettivo del modello di valutazione: 142 dollari

- Rialzo implicito: 20%

Valuta i tuoi titoli preferiti come United Parcel Service con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo United Parcel Service ha registrato un'impennata di circa il 35% negli ultimi sei mesi, arrivando di recente a scambiare vicino a 118 dollari per azione grazie alla risposta degli investitori al miglioramento della qualità dei ricavi, all'aggressiva ristrutturazione dei costi e alla più chiara visibilità sui margini del 2026.

Le azioni rimangono al di sotto del massimo delle 52 settimane di 124 dollari, ma ben al di sopra del minimo di 82 dollari, il che riflette una significativa ripresa del sentiment.

Il rally si è accelerato quando il management ha delineato la fase finale della sua strategia di riduzione di Amazon, mantenendo la disciplina dei prezzi e migliorando il mix.

I risultati del quarto trimestre hanno superato le aspettative e gli investitori hanno acquisito fiducia nel fatto che l'azienda possa stabilizzare i margini nonostante i costi di transizione a breve termine legati al passaggio a USPS Ground Saver e alla modernizzazione della flotta.

Questo trimestre UPS ha registrato un fatturato di 24,5 miliardi di dollari, un utile operativo di 2,9 miliardi di dollari, un margine operativo dell'11,8% e un EPS rettificato di 2,38 dollari.

L'amministratore delegato Carol Tomé ha dichiarato che i risultati hanno "superato le nostre aspettative", mentre l'azienda ha realizzato 3,5 miliardi di dollari di risparmi nel 2025 e ha ridotto il volume di Amazon di circa 1 milione di pezzi al giorno.

Il management ha previsto per il 2026 un fatturato di circa 89,7 miliardi di dollari con un margine operativo consolidato di circa il 9,6%, stabilendo aspettative più chiare per l'anno a venire.

Anche il posizionamento istituzionale ha mostrato un impegno costante. Wealthfront Advisers ha aumentato la sua partecipazione del 18,6% a 98.676 azioni per un valore di circa 8,24 milioni di dollari, Oppenheimer & Co. ha incrementato la sua posizione del 14,7% a 79.078 azioni per un valore di 6,605 milioni di dollari e Advisors Asset Management ha aumentato le sue partecipazioni dell'11,1% a 293.909 azioni per un valore di circa 24,55 milioni di dollari.

Gli investitori istituzionali possiedono ora il 60,26% di UPS, rafforzando la forte partecipazione istituzionale al rimbalzo del titolo.

United Parcel Service è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2,6%

- Margini operativi: 10.3%

- Multiplo P/E di uscita: 14x

Lacrescita dei ricavi riflette una rete logistica matura che sta passando dall'azzeramento dei volumi al recupero dei margini piuttosto che perseguire una rapida espansione.

Dopo aver generato un fatturato di 88,7 miliardi di dollari nel 2025, le stime indicano una graduale ricostruzione con il miglioramento del mix di imprese, PMI, sanità e internazionale.

Questo avvalora la tesi che i rendimenti futuri dipendano più dalla qualità dei ricavi, dal potere di determinazione dei prezzi e dall'efficienza operativa che da una crescita aggressiva delle spedizioni.

L'espansione dei margini rimane il fattore chiave. Attualmente UPS opera con margini EBIT vicini al 9%, mentre il quadro di valutazione ipotizza un miglioramento verso il 10,3% grazie all'aumento dell'automazione, all'uscita dei volumi di Amazon dalla rete e all'outsourcing di USPS che riduce i costi strutturali di consegna.

L'automazione fornisce un vantaggio strutturale. Più di 120 strutture sono automatizzate, con un costo per pezzo inferiore del 28% circa rispetto agli edifici tradizionali.

Il continuo sviluppo dell'automazione e la chiusura di edifici possono migliorare la produttività anche se i volumi complessivi rimangono modesti.

Anche la logistica sanitaria sostiene un mix a più alto margine. Il portafoglio globale della sanità ha generato 11,2 miliardi di dollari di fatturato nel 2025 e la continua espansione della catena del freddo e della logistica complessa posiziona UPS in un segmento strutturalmente interessante.

La crescita dei ricavi per pezzo rafforza questa tesi. Nel quarto trimestre, i ricavi per pezzo negli Stati Uniti sono aumentati dell'8,3% rispetto all'anno precedente, dimostrando una disciplina dei prezzi sostenuta e un miglioramento del mix.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 142 dollari, che implica circa il 20% di rialzo totale e circa il 6,6% di rendimento annualizzato, indicando che il titolo appare sottovalutato ai livelli attuali.

I risultati fino al 2026 rifletteranno probabilmente la stabilizzazione dei volumi nazionali, il miglioramento dell'allineamento dei costi in seguito al glide-down di Amazon, il proseguimento dell'automazione e l'espansione del mix sanitario. Se i ricavi per pezzo continueranno a superare i costi per pezzo, la leva operativa potrebbe rafforzarsi ulteriormente.

Ai livelli attuali, UPS appare sottovalutata, con una performance futura guidata dal recupero dei margini, dalla qualità dei ricavi e dall'efficienza della rete piuttosto che dalla crescita dei volumi.

Stimate il valore equo di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>