Principali risultati:

- Boom di esportazioni di GNL: la domanda di gas di alimentazione dovrebbe passare da 16,6 Bcf/giorno nel 2025 a 19,8 Bcf/giorno nel 2026.

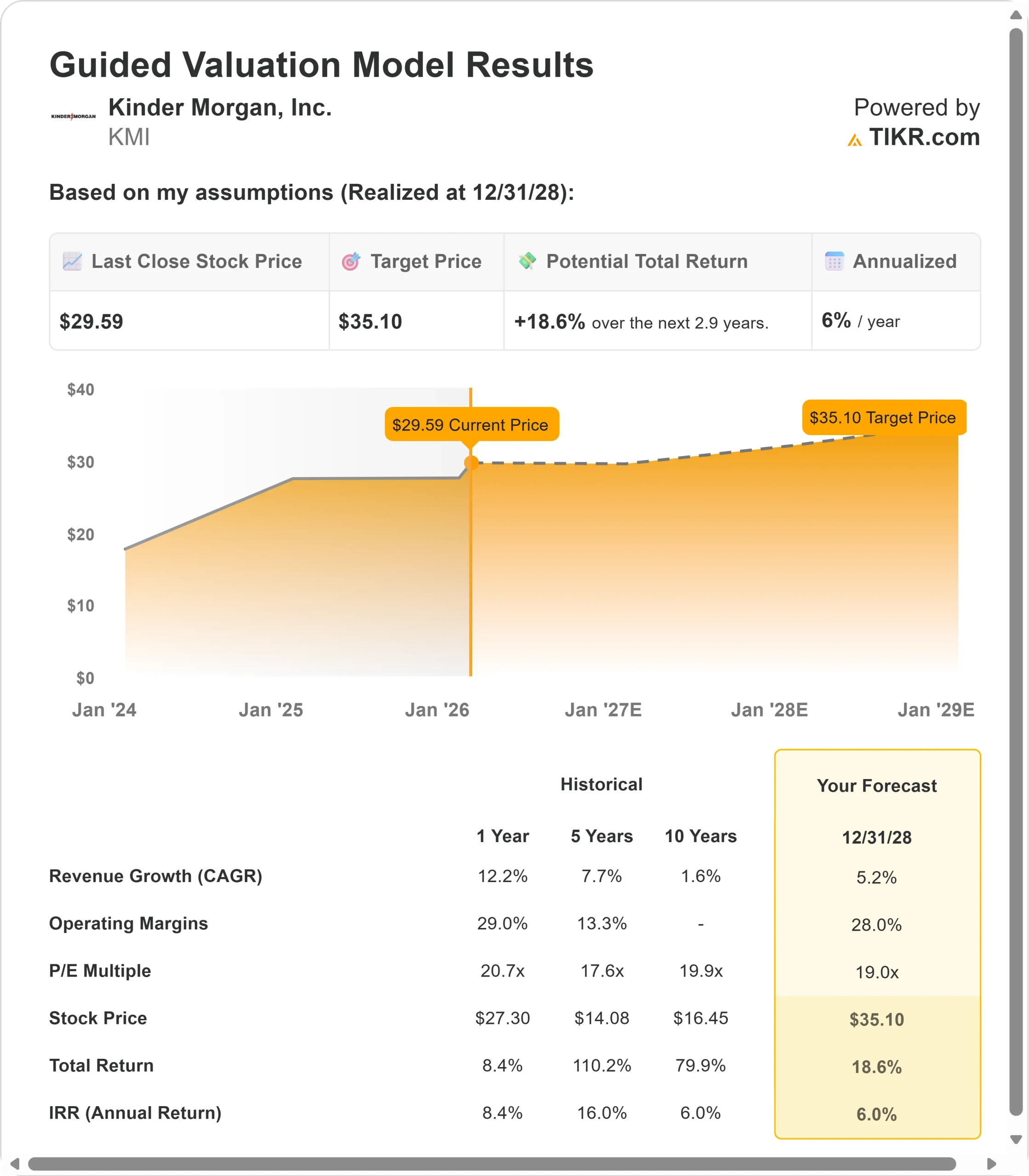

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo KMI potrebbe raggiungere i 35 dollari entro il dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 18,6% dal prezzo attuale di 29,59 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 6% nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Kinder Morgan(KMI) ha appena registrato il suo trimestre più forte nella storia dell'azienda. Il gigante del midstream ha registrato un EBITDA rettificato in crescita del 10% e un EPS in aumento del 22% nel quarto trimestre rispetto all'anno scorso.

L'amministratore delegato Kim Dang attribuisce la paternità a un enorme vento di coda: l'aumento della domanda di gas naturale, trainata dalle esportazioni di GNL e dalla produzione di energia.

L'azienda serve ora il gas di alimentazione del GNL che fluisce verso i terminali di esportazione della Costa del Golfo. La domanda è stata in media di 16,6 miliardi di piedi cubi al giorno nel 2025 e si prevede che quest'anno raggiungerà i 19,8 miliardi di piedi cubi al giorno, con un aumento del 19%. Entro il 2030, il management prevede che questa cifra supererà i 34 Bcf/giorno.

- Il portafoglio progetti da 10 miliardi di dollari di Kinder Morgan viene scambiato a un multiplo inferiore a 6x EBITDA, il che suggerisce rendimenti interessanti.

- La società ha recentemente aggiornato la sua guidance annuale di crescita del capitale da 2,5 a 3 miliardi di dollari, riflettendo i solidi fondamentali del mercato. La scorsa settimana S&P ha portato KMI a BBB+ e la società ha ridotto il rapporto debito netto/EBITDA a 3,8x.

- I volumi di trasporto del gas naturale sono aumentati del 9% nel quarto trimestre, mentre i volumi di raccolta sono aumentati del 19%. Il 24 dicembre il solo sistema di Haynesville ha raggiunto il record di 1,97 Bcf/giorno.

Nonostante la volatilità a breve termine dei prezzi delle materie prime, il titolo Kinder Morgan viene scambiato a 29,59 dollari, offrendo un rialzo agli investitori che riconoscono il cambiamento strutturale delle infrastrutture energetiche statunitensi.

Cosa dice il modello per le azioni Kinder Morgan

Abbiamo analizzato Kinder Morgan in base alla sua posizione dominante nell'infrastruttura del gas naturale statunitense durante un'impennata della domanda senza precedenti.

L'azienda gestisce una vasta rete di gasdotti lungo la costa del Golfo del Texas e della Louisiana, proprio dove si concentrano i terminali di esportazione di GNL. Nel corso del 2025, il management ha aggiunto 3,7 miliardi di dollari di nuovi progetti e ne ha messi in servizio 1,8 miliardi, facendo crescere il portafoglio ordini da 8,1 a 10 miliardi di dollari.

Tre grandi progetti - Mississippi Crossing, South System 4 e Trident - stanno avanzando in linea o in anticipo rispetto alla tabella di marcia. La FERC ha emesso un ordine di programmazione che prevede la consegna dei certificati finali entro il 31 luglio, prima del previsto. La costruzione di Trident è iniziata la scorsa settimana.

Utilizzando una previsione di crescita annua dei ricavi del 5,2% e margini operativi del 28%, il nostro modello prevede che il titolo salga a 35 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 19x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Kinder Morgan, pari a 20,7x (un anno) e 17,6x (cinque anni). Il multiplo più basso riconosce i rischi legati all'esposizione alle materie prime e alle lunghe tempistiche di sviluppo dei progetti.

Il vero valore risiede nella conversione del portafoglio di 10 miliardi di dollari in attività operative, cogliendo al contempo ulteriori opportunità nei mercati della generazione di energia.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo KMI:

1. Crescita dei ricavi: 5,2%

La crescita di Kinder Morgan è incentrata sull'espansione delle infrastrutture per il gas naturale. L'attività nel settore del gas naturale ha guidato la sovraperformance del quarto trimestre, con una forza nei gasdotti interstatali, nei sistemi intrastatali e negli asset di raccolta.

Il management prevede che la domanda di gas di alimentazione del GNL crescerà da 16,6 Bcf/giorno nel 2025 a oltre 34 Bcf/giorno entro il 2030. Questi volumi vengono forniti nell'ambito di contratti a lungo termine, di tipo take or pay, stipulati con controparti di livello investment grade, che garantiscono flussi di cassa affidabili per decenni.

Oltre al GNL, la generazione di energia rappresenta un'enorme opportunità. Il management sta sviluppando progetti per servire potenzialmente più di 10 Bcf/giorno di domanda di gas naturale da parte del settore energetico.

Nella sola Georgia, le società di servizi pubblici prevedono 53 gigawatt di nuova domanda di energia entro i primi anni del 2030, che potrebbero richiedere 10 Bcf/giorno di fornitura di gas naturale.

Kinder Morgan serve gli attuali mercati del gas naturale in prossimità dello sviluppo dei centri dati. Il 60% del portafoglio totale di 10 miliardi di dollari è associato a progetti energetici.

Wood Mackenzie prevede una crescita incrementale della domanda di 20 Bcf/giorno tra il 2030 e il 2035, estendendo la pista di decollo ben oltre questo decennio.

2. Margini operativi: 28%

Kinder Morgan mantiene margini leader nel settore grazie al suo modello commerciale basato sulle commissioni. Nel quarto trimestre l'EPS è cresciuto del 22% rispetto all'anno scorso, grazie ai contratti "take or pay" che generano flussi di cassa indipendentemente dai prezzi delle materie prime.

Nel 2025 la società ha generato un flusso di cassa operativo di 5,92 miliardi di dollari, mentre ha investito 3,15 miliardi di dollari in spese in conto capitale. La società ha speso circa 2,6 miliardi di dollari in dividendi. Questo approccio disciplinato mantiene forti margini e finanzia la crescita organica.

Il portafoglio di 10 miliardi di dollari del management viene scambiato a un multiplo inferiore a 6x, il che suggerisce che questi progetti offriranno rendimenti interessanti non appena entreranno in servizio. Circa il 60% del portafoglio è costituito da progetti di generazione di energia sostenuti da aziende di pubblica utilità meritevoli di credito.

3. Multiplo P/E di uscita: 19x

Oggi il mercato valuta Kinder Morgan a 21,8 volte gli utili. Riteniamo che il P/E si comprimerà modestamente fino a 19x nel periodo di previsione.

I venti contrari a breve termine includono l'esposizione ai prezzi delle materie prime e i lunghi tempi di costruzione dei principali progetti infrastrutturali. Il quarto trimestre ha visto una certa debolezza nel segmento della CO2 e le condutture dei prodotti devono affrontare le sfide della domanda.

Man mano che il portafoglio progetti si trasforma in attività operative e la crescita della domanda di gas naturale si concretizza, Kinder Morgan dovrebbe ottenere un premio di valutazione stabile. La combinazione di contratti di livello investment-grade, il posizionamento strategico in mercati in forte crescita e il miglioramento del bilancio supportano questo multiplo.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

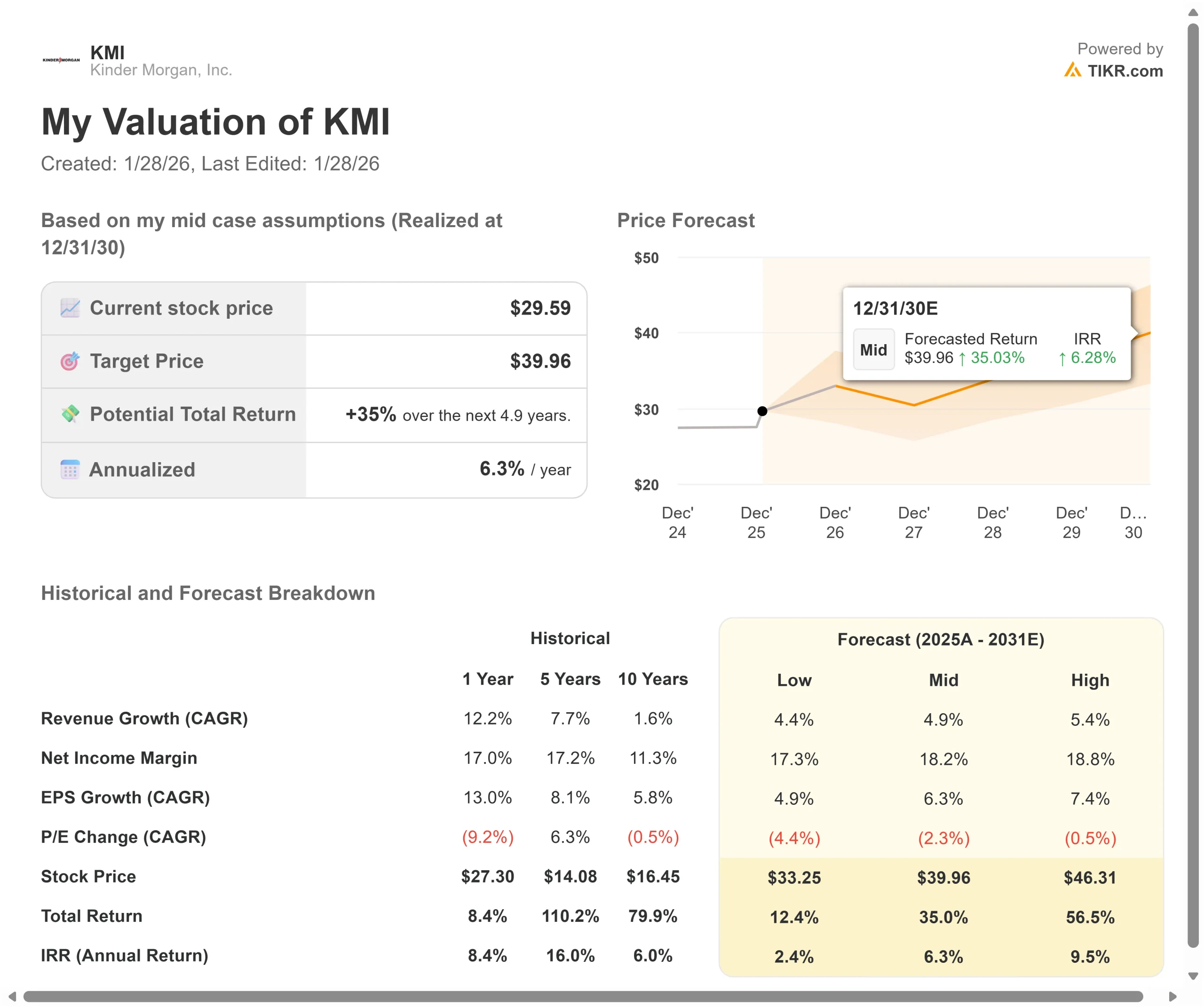

Le società midstream devono affrontare rischi normativi e volatilità dei prezzi delle materie prime. Ecco come potrebbero andare le azioni Kinder Morgan in diversi scenari fino a dicembre 2028:

- Caso basso: se la crescita dei ricavi rallenta al 4,4% e i margini netti si comprimono al 17,3%, gli investitori vedono comunque un rendimento totale del 12,4% (2,4% annuo).

- Caso medio: Con una crescita del 4,9% e margini del 18,2%, prevediamo un rendimento totale del 35% (6,3% annuo).

- Caso alto: se la domanda di gas naturale accelera e Kinder Morgan mantiene margini del 18,8% crescendo al contempo del 5,4%, i rendimenti potrebbero raggiungere il 56,5% totale (9,5% annuo).

Scopri cosa pensano gli analisti del titolo KMI in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dei principali progetti di pipeline, i tempi di crescita delle esportazioni di GNL e il successo nel cogliere le opportunità di generazione di energia.

Nel caso basso, i ritardi normativi allungano i tempi dei progetti o i prezzi del gas naturale rimangono bassi, limitando i ricavi accessori derivanti dall'ottimizzazione dello stoccaggio e del trasporto.

Nel caso alto, le esportazioni di GNL aumentano più rapidamente grazie all'entrata in funzione di nuovi impianti, la domanda di energia da parte dei data center e dell'AI si concretizza rapidamente e progetti come Mississippi Crossing entrano in servizio prima del previsto.

Ulteriori vantaggi potrebbero derivare dal Western Gateway Pipeline con Phillips 66 e da ulteriori espansioni del Florida Gas Transmission.

Quanto rialzo ha Kinder Morgan da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!