Principali risultati:

- Accelerazione della crescita dei negozi comparabili: Le vendite comparabili del terzo trimestre sono aumentate del 7%, con un incremento del 3% rispetto all'anno precedente.

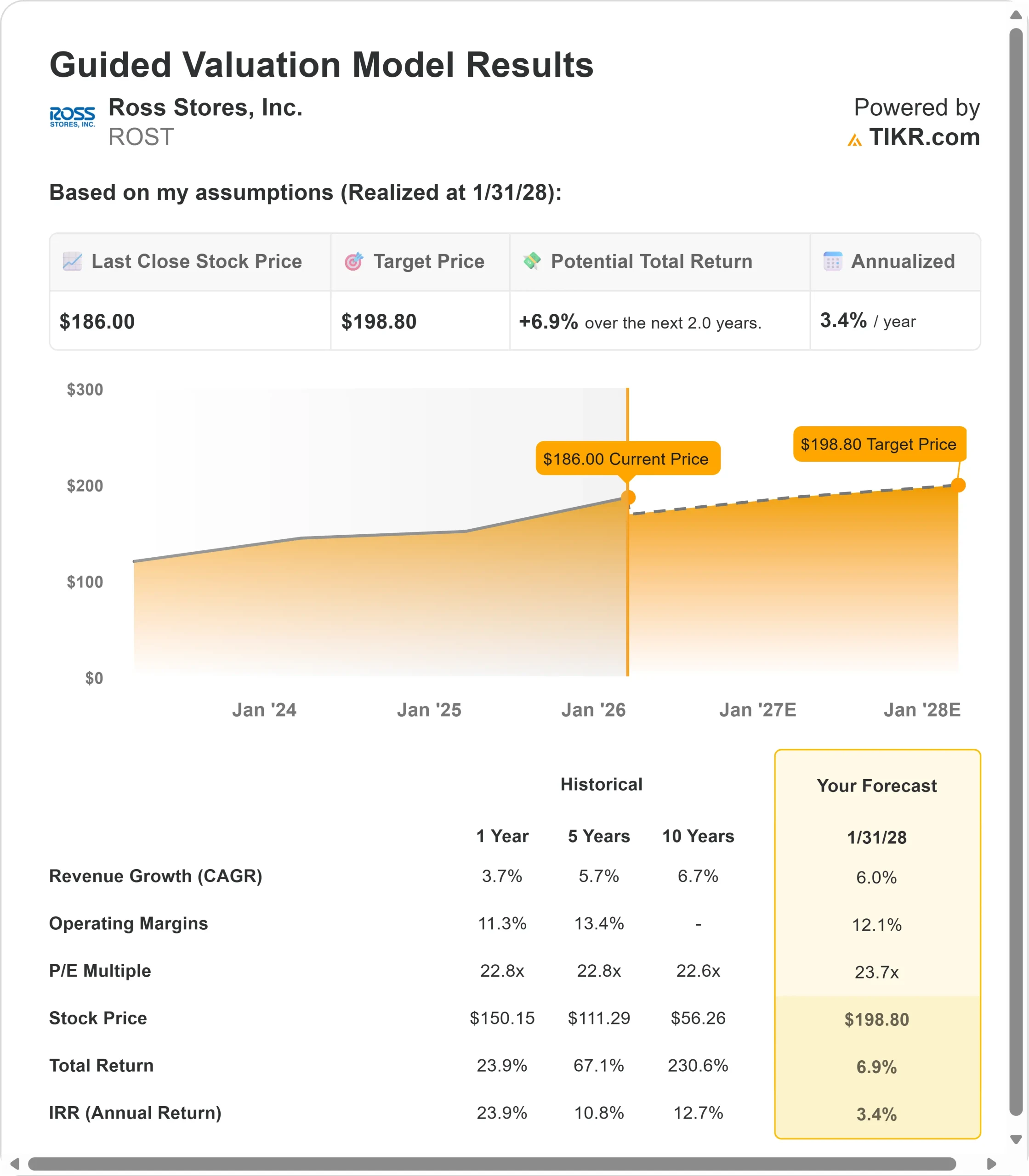

- Proiezione dei prezzi: In base alle nostre ipotesi, il titolo ROST potrebbe raggiungere i 199 dollari entro gennaio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 7% dal prezzo attuale di 186 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 3,4% circa nei prossimi 2 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Ross Stores(ROST) ha appena realizzato una forte performance trimestrale. Il rivenditore off-price ha registrato un aumento delle vendite del 7% nel terzo trimestre, superando in modo significativo la crescita registrata nei primi nove mesi dell'anno.

La strategia dell'amministratore delegato Jim Conroy in materia di prodotti di marca sta dando i suoi frutti. L'azienda ha aperto 90 nuovi negozi nel 2025, mantenendo un disciplinato controllo delle spese.

Con i venti contrari alle tariffe ora nello specchietto retrovisore e un approccio di marketing rinnovato che guida il traffico, Ross sta conquistando quote di mercato in un ambiente di vendita al dettaglio difficile.

Nonostante le incertezze economiche a breve termine, il titolo ROST viene scambiato a 186 dollari, offrendo un modesto rialzo agli investitori che riconoscono la dinamica di esecuzione e la proposta di valore dell'azienda.

Cosa dice il modello per le azioni Ross Stores

Abbiamo analizzato Ross attraverso la sua trasformazione in una catena di negozi a basso prezzo più focalizzata sul marchio e con un maggiore coinvolgimento dei clienti.

- L'azienda sta attuando una strategia multiforme che combina miglioramenti del merchandising, un rinnovamento del marketing e aggiornamenti dell'esperienza nei negozi.

- L'iniziativa del merchandising di marca, che ha dato particolare impulso al settore femminile, è ormai consolidata da oltre un anno e sta portando a miglioramenti sequenziali in tutte le categorie.

- Le nuove campagne di marketing stanno avendo una buona risonanza tra i clienti più giovani, mentre il rinnovamento dei negozi è stato completato per metà in tutta la catena.

- Il management ha affrontato con successo le sfide tariffarie attraverso le negoziazioni con i fornitori e gli acquisti opportunistici, e si prevede che l'impatto tariffario del quarto trimestre sia ora trascurabile.

Utilizzando una previsione di crescita annua dei ricavi del 6% e margini operativi del 12,1%, il nostro modello prevede che il titolo salga a 199 dollari entro 2 anni. Questo presuppone un multiplo prezzo-utili di 23,7x.

Si tratta di una leggera compressione rispetto alle medie storiche del P/E di Ross, pari a 22,8x (a un anno e a cinque anni). Il modesto multiplo riflette la continua incertezza macro e la cautela dei consumatori, anche se il posizionamento di valore dell'azienda dovrebbe garantire una certa resistenza.

La vera opportunità risiede nella sostenibilità dell'accelerazione delle vendite e dell'espansione dei margini, grazie alla maturazione delle strategie di marca e al miglioramento dell'esperienza nei negozi.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni ROST:

1. Crescita dei ricavi: 6,0%.

La crescita di Ross si basa sullo slancio delle vendite nei negozi comparabili e sulla produttività dei nuovi punti vendita. L'azienda ha realizzato vendite comparabili del 7% nel terzo trimestre, con un'ampia forza in tutte le principali categorie merceologiche e aree geografiche.

Il management ha previsto per il quarto trimestre un incremento delle vendite comparabili del 3-4%, con un notevole distacco dal tradizionale intervallo di riferimento del 2-3%.

La strategia del merchandising di marca sta portando risultati. L'attività femminile, che aveva subito un ritardo, ora registra risultati superiori alla media della catena.

L'azienda ha aperto 90 punti vendita nel 2025, tra cui l'ingresso con successo nel Nord-Est e nell'area metropolitana di New York. I nuovi negozi stanno superando i piani, in particolare la sede di Brooklyn, che ha generato un notevole interesse.

Ross prevede un'espansione graduale in nuovi mercati, mantenendo circa il 70% delle aperture nei mercati esistenti. Con 1.903 negozi Ross e 360 punti vendita dd's DISCOUNTS, la pista di decollo rimane sostanziale.

2. Margini operativi: 12.1%

Ross sta gestendo i margini con attenzione, investendo al contempo nella crescita. Il margine operativo del terzo trimestre è sceso all'11,6% soprattutto a causa delle tariffe e dei relativi costi di distribuzione. L'azienda è riuscita a compensare l'impatto delle tariffe grazie a concessioni sui costi dei fornitori e ad acquisti opportunistici di prodotti in saldo.

I margini delle merci sono rimasti relativamente stabili, con solo 10 punti base di deleverage. Il management si aspetta di poter continuare a ottenere un effetto leva grazie all'approfondimento dei rapporti con i fornitori di marca e a un maggiore accesso al closeout.

L'azienda sta investendo nel rinnovamento dei punti vendita, nell'introduzione delle casse automatiche in luoghi ad alto volume e nel marketing, il tutto nell'ambito della struttura di spesa esistente.

3. Multiplo P/E di uscita: 23,7x

Attualmente il mercato valuta Ross a 26,6x gli utili. Riteniamo che il P/E si comprimerà modestamente a 23,7x nel periodo di previsione, più o meno in linea con le medie storiche.

Le incertezze macroeconomiche a breve termine e la cautela dei consumatori giustificano un multiplo prudente. Tuttavia, la proposta di valore di Ross si rafforza durante l'incertezza economica. Con la maturazione della strategia di marca e con l'intensificarsi delle iniziative di promozione del traffico, Ross dovrebbe mantenere un multiplo premium all'interno del settore off-price.

L'azienda ha generato un forte flusso di cassa libero e ha restituito agli azionisti 262 milioni di dollari attraverso i riacquisti nel solo terzo trimestre, rimanendo sulla buona strada per riacquistare 1,05 miliardi di dollari per l'anno.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

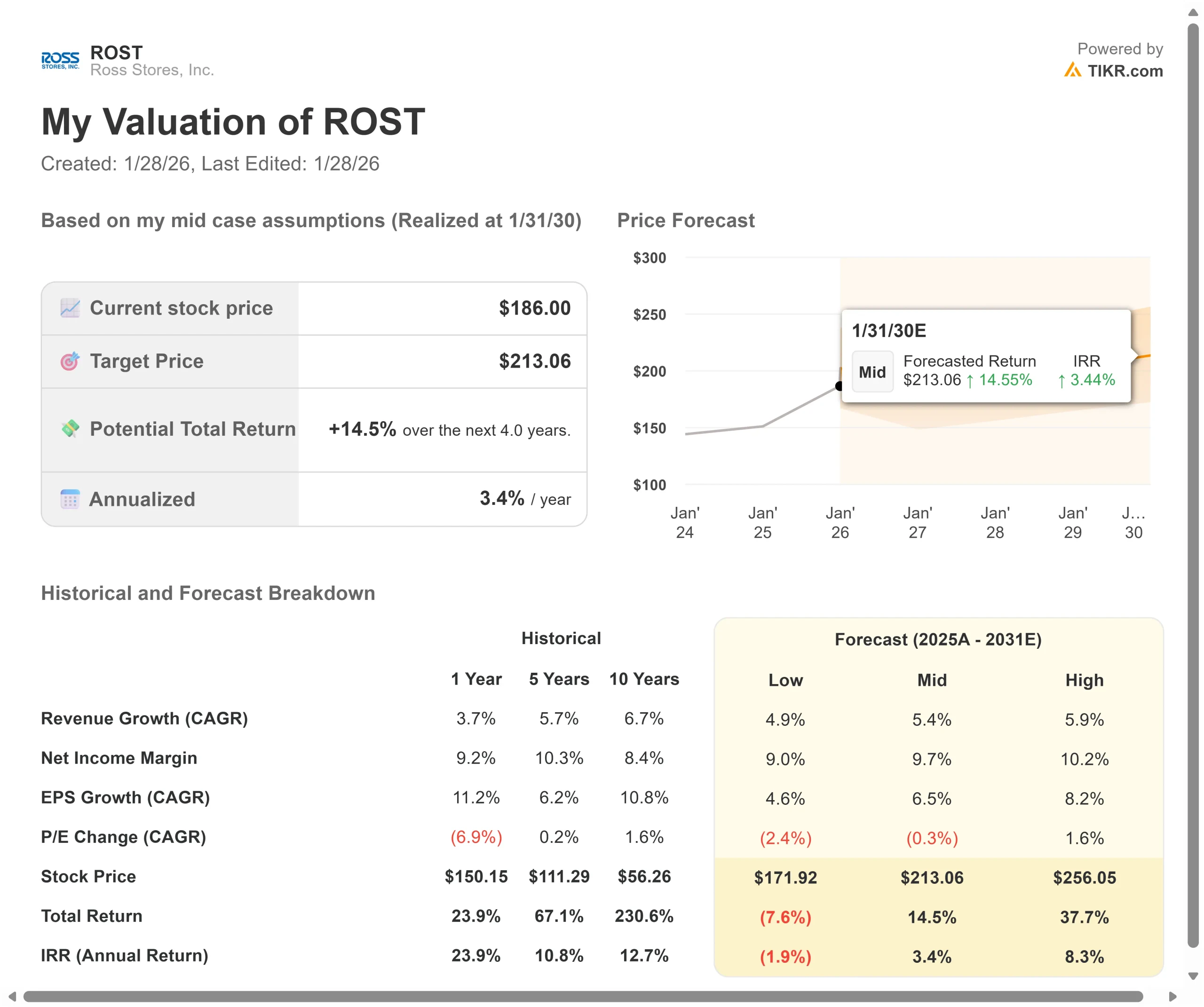

I rivenditori fuori prezzo devono affrontare cicli economici e pressioni competitive. Ecco come potrebbero andare le azioni Ross in diversi scenari fino a gennaio 2030:

- Caso basso: se la crescita dei ricavi rallenta al 4,9% e i margini si comprimono al 9%, gli investitori potrebbero registrare un calo dell'8% del rendimento totale (-1,9% annuo).

- Caso medio: Con una crescita del 5,4% e margini del 9,7%, prevediamo un rendimento totale del 14,5% (3,4% annuo).

- Caso alto: se lo slancio della società continua e Ross mantiene margini del 10,2% con una crescita del 5,9%, il rendimento totale potrebbe raggiungere il 37,7% (8,3% annuo).

Scopri cosa pensano gli analisti del titolo ROST in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione della sostenibilità della strategia del marchio, il successo nei nuovi mercati e le condizioni macroeconomiche che influenzano la spesa dei consumatori.

Nel caso basso, la spesa dei consumatori si deteriora o le pressioni competitive si intensificano, costringendo ad attività promozionali.

Nel caso alto, la proposta di valore spinge a continui guadagni di quote di mercato, la produttività dei nuovi negozi supera le aspettative e le relazioni con i marchi generano crescenti opportunità di closeout che sostengono sia le vendite che i margini.

Quanto rialzo hanno le azioni di Ross Stores da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!