Aspetti salienti:

- Crescita dei ricavi: 7,6% annuo fino al 2028, trainata dalla ripresa dei dispositivi medici e della diagnostica.

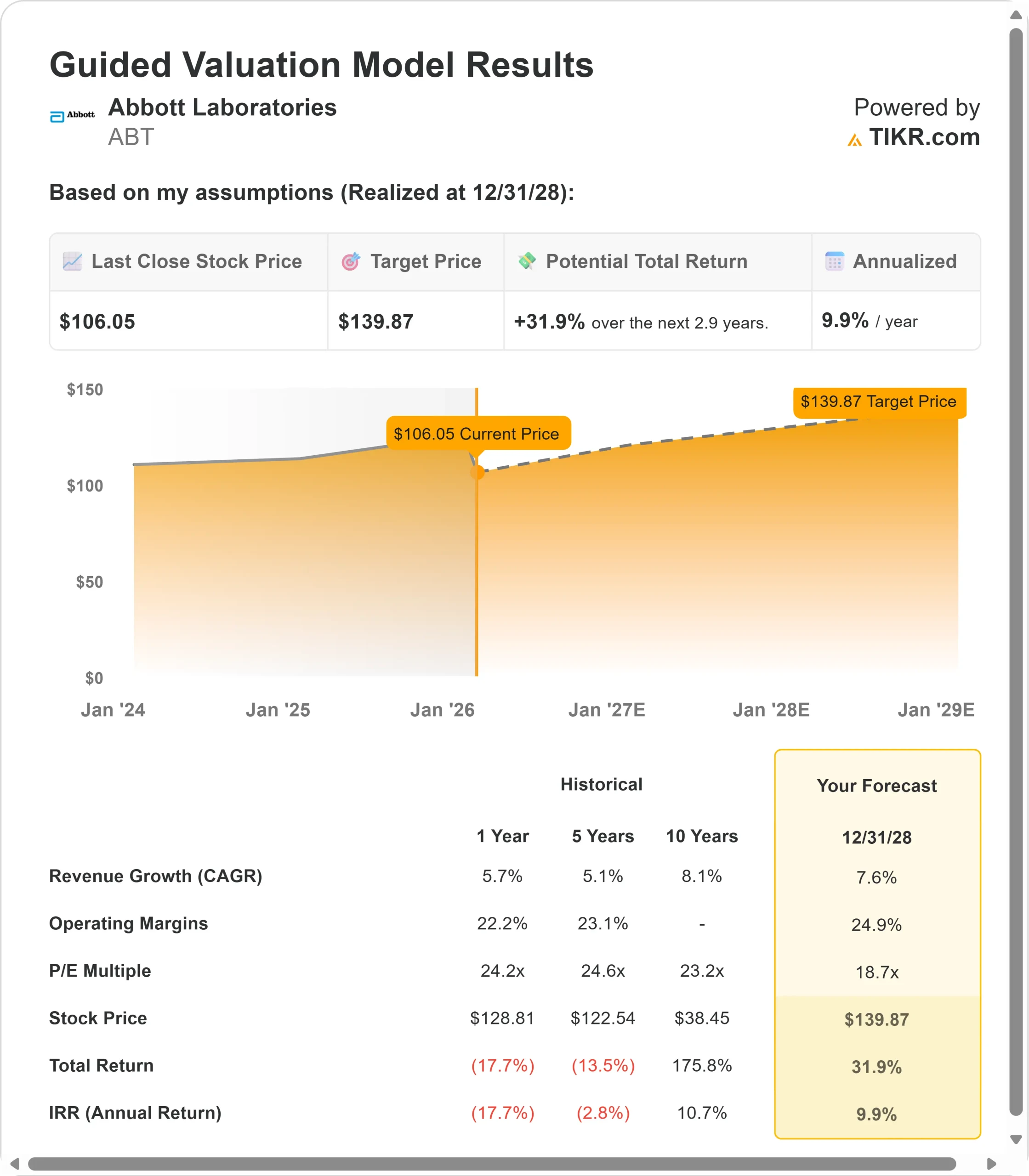

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo ABT potrebbe raggiungere i 140 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 32% rispetto al prezzo attuale di 106 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 9,9% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Abbott Laboratories(ABT) ha appena concluso un forte 2025, nonostante le sfide che ha dovuto affrontare nel settore della nutrizione. Il gigante della sanità ha registrato una crescita degli utili a due cifre e ha portato avanti la sua pipeline di prodotti in diversi settori.

L'amministratore delegato Robert Ford sta attuando una duplice strategia: sostenere una crescita a una cifra elevata nei prodotti per il diabete e per il sistema cardiovascolare, posizionando al contempo le attività fondamentali, come Rhythm Management, per un'accelerazione.

Con l'approvazione delle normative in elettrofisiologia e l'acquisizione di Exact Sciences, in attesa di essere completata, Abbott sta conquistando quote di mercato attraverso innovazioni e acquisizioni.

Il margine operativo rettificato è aumentato di 150 punti base rispetto all'anno precedente, raggiungendo il 25,8%, grazie al controllo disciplinato dei costi e all'efficienza produttiva. L'azienda prevede di mantenere un'espansione del margine di 50-70 punti base all'anno.

Nonostante i venti contrari a breve termine nel settore della nutrizione, il titolo Abbott viene scambiato a 106 dollari, offrendo un rialzo agli investitori che riconoscono lo slancio innovativo e il posizionamento strategico dell'azienda.

Cosa dice il modello per le azioni Abbott

Abbiamo analizzato Abbott attraverso la sua trasformazione in un leader diversificato nel settore sanitario con un'innovazione sostenuta nei dispositivi, nella diagnostica e nella nutrizione.

L'azienda si sta espandendo in segmenti ad alta crescita come i monitor continui del glucosio e la cardiochirurgia strutturale, riprendendosi al contempo dai venti contrari della diagnostica in Cina.

Le vendite di CGM hanno superato i 7,5 miliardi di dollari nel 2025, segnando il terzo anno consecutivo di aumento delle vendite di oltre 1 miliardo di dollari. Il management punta a una crescita organica del 6,5-7% nel 2026, mentre l'attività di Nutrizione torna a una crescita basata sui volumi nella seconda metà dell'anno.

Utilizzando una previsione di crescita annua dei ricavi del 7,6% e margini operativi del 24,9%, il nostro modello prevede che il titolo salga a 140 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 18,7x.

Si tratta di una riduzione rispetto alle medie storiche del P/E di Abbott, pari a 24,2x (un anno) e 24,6x (cinque anni). Il multiplo più basso tiene conto delle sfide nutrizionali a breve termine e dell'integrazione di Exact Sciences.

Il vero valore risiede nell'esecuzione della pipeline di dispositivi medici e nello sfruttamento della ripresa della diagnostica con l'attenuarsi dei venti contrari della Cina.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ABT:

1. Crescita dei ricavi: 7,6%

La crescita di Abbott si basa sullo slancio delle sue attività nel settore dei dispositivi medici.

- Il CGM è cresciuto del 17% nel 2025, grazie alla forte adozione in tutti i segmenti di utenti.

- Il team prevede di aggiungere un altro miliardo di dollari di vendite nel 2026, con una crescita che si aggira intorno alla decina.

- La penetrazione del mercato dell'insulina intensiva rimane al di sotto del 50% a livello internazionale, con un ulteriore vantaggio derivante dalla potenziale espansione della copertura del diabete di tipo 2 non insulinico negli Stati Uniti.

Structural Heart ha registrato una crescita a due cifre per Navitor TAVR, TriClip e MitraClip. L'approvazione giapponese di TriClip apre un nuovo mercato significativo.

L'elettrofisiologia ha lanciato Volt PFA negli Stati Uniti e TactiFlex Duo a livello internazionale, posizionando Abbott per una crescita in linea con il mercato EP di fascia medio-alta.

La diagnostica si trova ad affrontare un anno di transizione, ma dovrebbe accelerare verso una crescita a una cifra media con l'attenuarsi dei venti contrari della Cina. Nel 2025 l'attività ha subito un impatto combinato di 1 miliardo di dollari per COVID e China VBP.

Con Core Lab che sta guadagnando quote negli Stati Uniti, in Europa e in America Latina e con le vendite di COVID che si stanno stabilizzando intorno ai 200 milioni di dollari, il settore diagnostico è posizionato per la ripresa.

La nutrizione rimane problematica nel primo semestre, mentre l'azienda implementa strategie di prezzo e promozionali per riavviare la crescita dei volumi.

Il management prevede un ritorno alla crescita nel secondo semestre con il lancio di otto nuovi prodotti nei prossimi 12 mesi.

2. Margini operativi: 24,9%

Abbott sta ampliando i margini investendo nella crescita. L'azienda ha ottenuto un'espansione del margine operativo di 150 punti base nel quarto trimestre, raggiungendo il 25,8%, e il management punta a un miglioramento annuale di 50-70 punti base.

Il margine lordo è aumentato di 20 punti base nonostante l'impatto delle tariffe, a dimostrazione della forza dei prezzi e dell'efficienza produttiva.

Il team sta riallocando le risorse in Nutrizione per bilanciare la spesa promozionale a breve termine con l'innovazione a lungo termine, mantenendo il profilo di redditività della divisione.

3. Multiplo P/E di uscita: 18,7x

Il mercato valuta Abbott a 24,2x gli utili. Riteniamo che il P/E si ridurrà a 18,7x nel periodo di previsione.

I venti contrari alla nutrizione a breve termine e l'integrazione di Exact Sciences (diluizione iniziale di 0,20 dollari) pesano sul multiplo. Dopo l'acquisizione, l'azienda avrà un rapporto debito lordo/EBITDA pari a 2,7x.

Con l'arrivo della pipeline di prodotti e l'accelerazione della diagnostica, Abbott dovrebbe mantenere un multiplo superiore.

L'azienda genera una forte conversione del flusso di cassa libero e mantiene posizioni leader di mercato in diverse categorie di dispositivi. L'accordo con Exact Sciences aggiunge una piattaforma di diagnostica oncologica in rapida crescita, con un potenziale di crescita del 15% e un significativo aumento dei test di diagnosi precoce di più tumori.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Le aziende del settore sanitario devono affrontare cicli economici e rischi di esecuzione. Ecco come potrebbero andare le azioni Abbott in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 6,5% e il livello del margine raggiunge il 20,4%, gli investitori vedono comunque un rendimento totale del 31,5% (5,7% annuo).

- Caso medio: Con una crescita del 7,2% e un margine del 21,7%, prevediamo un rendimento totale del 62,4% (10,3% annuo).

- Caso alto: se i dispositivi medici accelerano e Abbott mantiene un margine del 22,9% con una crescita del 7,9%, il rendimento potrebbe raggiungere il 95,0% totale (14,5% annuo).

Scopri cosa pensano gli analisti delle azioni ABT in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione della penetrazione del CGM, l'acquisizione di quote di mercato del PE, i tempi di recupero della nutrizione e il successo dell'integrazione di Exact Sciences.

Nel caso più basso, la copertura del tipo 2 non insulinico ritarda o la pressione competitiva sul CGM persiste.

Nel caso più elevato, le approvazioni normative più rapide per il doppio sensore di glucosio e chetone e per la TAVR con palloncino, insieme al successo dell'integrazione di Exact e all'adozione di test multicancro, favoriscono il rialzo.

Quanto rialzo hanno le azioni Abbott da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!