Punti di forza:

- Momentum degli utili: Il titolo CBRE ha registrato una crescita dei ricavi del 14% nel terzo trimestre, raggiungendo i 10 miliardi, a conferma della ripresa delle transazioni e della domanda di strutture.

- Espansione dei margini: Il titolo CBRE ha ampliato i margini EBITDA all'8% nel terzo trimestre, riflettendo la leva operativa grazie alla ripresa dei volumi.

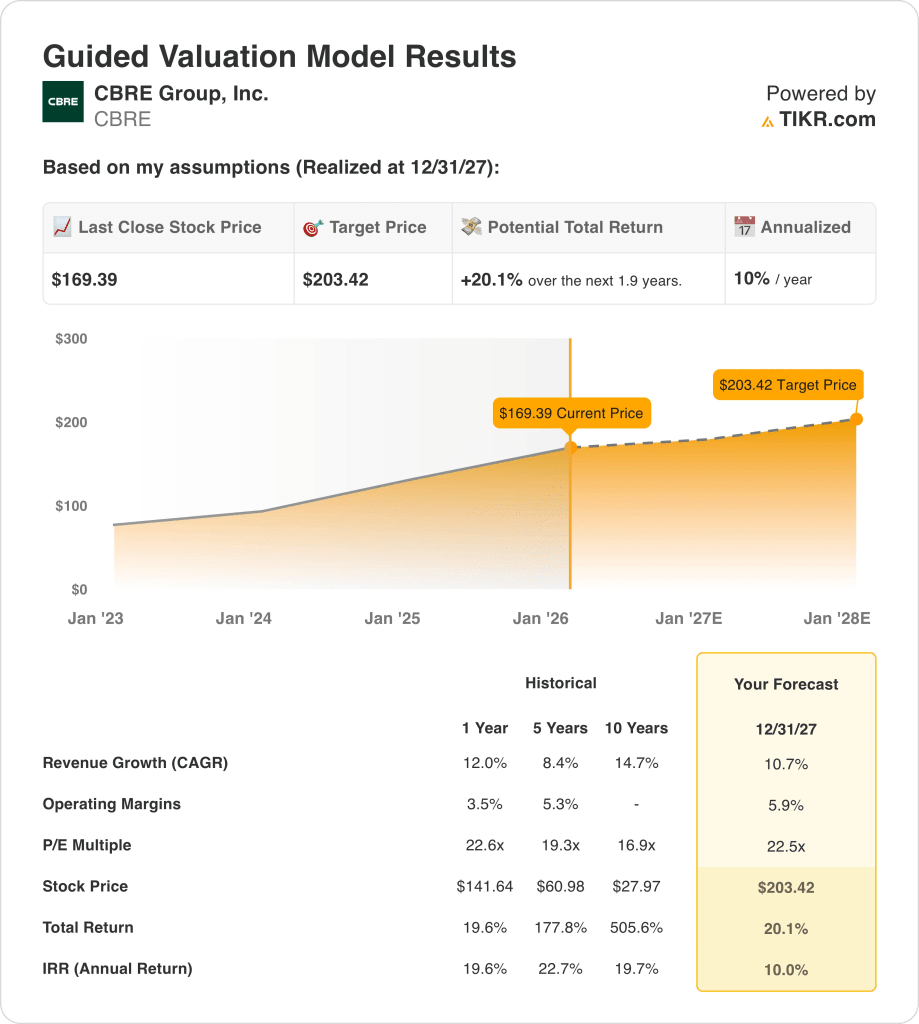

- Target di prezzo: sulla base delle ipotesi di valutazione, il titolo CBRE potrebbe raggiungere i 203 dollari entro il 2027, quando gli utili si normalizzeranno vicino a margini del 6%.

- Profilo di rendimento: Il titolo CBRE implica un rialzo del 20% da 169 dollari, che si traduce in un rendimento annuo del 10% fino al 2027.

CBRE Group(CBRE) fornisce servizi immobiliari commerciali a livello globale, detenendo una leadership di scala con 39 miliardi di ricavi tra consulenza e strutture.

CBRE ha programmato una conferenza stampa sugli utili per il 12 febbraio 2026 dopo che i risultati del terzo trimestre hanno mostrato un'accelerazione della domanda nel settore del leasing e delle strutture.

Nel 2025, CBRE ha generato 39 miliardi di ricavi e 2 miliardi di reddito operativo, sostenendo un margine operativo del 5%.

CBRE detiene una capitalizzazione di mercato di 50 miliardi, con ricavi trainati dalla ripresa delle transazioni e una redditività sostenuta dalla scala della gestione delle strutture.

Nonostante il miglioramento dei margini al 5% e lo slancio degli utili, CBRE tratta a 23x gli utili, mettendo alla prova la fiducia del mercato nel 2027.

Cosa dice il modello per il titolo CBRE

Abbiamo analizzato il titolo CBRE utilizzando la ripresa operativa, la scala delle strutture e la disciplina dei rendimenti del capitale per inquadrare la forza degli utili normalizzati.

Sulla base di una crescita dei ricavi del 10,7%, di margini del 5,9% e di un multiplo di uscita di 22,5x, il modello stima un valore di 203,42 dollari.

Ciò implica un rialzo totale del 20,1% da 169 dollari, che si traduce in un rendimento annuo del 10% circa fino al 2027.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CBRE:

1. Crescita dei ricavi: 10,7%

CBRE ha realizzato un fatturato LTM di 39 miliardi, in aumento rispetto ai 36 miliardi del 2024 grazie alla ripresa del volume delle transazioni e dell'attività delle strutture.

Il fatturato del terzo trimestre ha raggiunto i 10 miliardi, con una crescita del 14% rispetto all'anno precedente, a conferma del miglioramento della domanda di leasing e della maggiore stabilità dell'attività sui mercati dei capitali.

La crescita rimane legata alle transazioni di uffici e industrie, mentre la gestione delle strutture fornisce una stabilità dei ricavi ricorrenti durante i cicli di transazioni più lenti.

Secondo le stime del consenso degli analisti, la crescita del 10,7% dei ricavi riflette una ripresa ciclica bilanciata da condizioni immobiliari commerciali globali non uniformi.

2. Margini operativi: 5.9%

Il titolo CBRE ha generato un margine operativo LTM del 5%, in ripresa rispetto al 4% del 2024 grazie al miglioramento dei volumi nei servizi di consulenza e di facility.

I margini EBITDA si sono ampliati all'8% nel terzo trimestre, segnalando una leva operativa grazie alla crescita dei ricavi più rapida di quella dei costi fissi.

L'aumento dei margini dipende da una ripresa sostenuta delle transazioni, mentre la disciplina dei costi limita i ribassi nei periodi di rallentamento del leasing.

In linea con le proiezioni del consenso degli analisti, i margini del 5,9% riflettono un potere di guadagno normalizzato sostenuto dai benefici di scala e dalla stabilità dei contratti di locazione.

3. Multiplo P/E in uscita: 22,5x

Il titolo CBRE è attualmente scambiato a 23x gli utili, riflettendo un sentimento di cautela dopo diversi anni di cicli immobiliari commerciali volatili.

Storicamente, il titolo ha scambiato a multipli simili durante i periodi di miglioramento dell'attività di transazione e di visibilità degli utili più stabili.

Il supporto del multiplo richiede una crescita costante dei ricavi e una stabilità dei margini, mentre un andamento più debole delle transazioni potrebbe mettere sotto pressione la valutazione.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 22,5x supporta un prezzo obiettivo di 203 dollari, che implica un rialzo totale del 20% e un rendimento annuo del 10%.

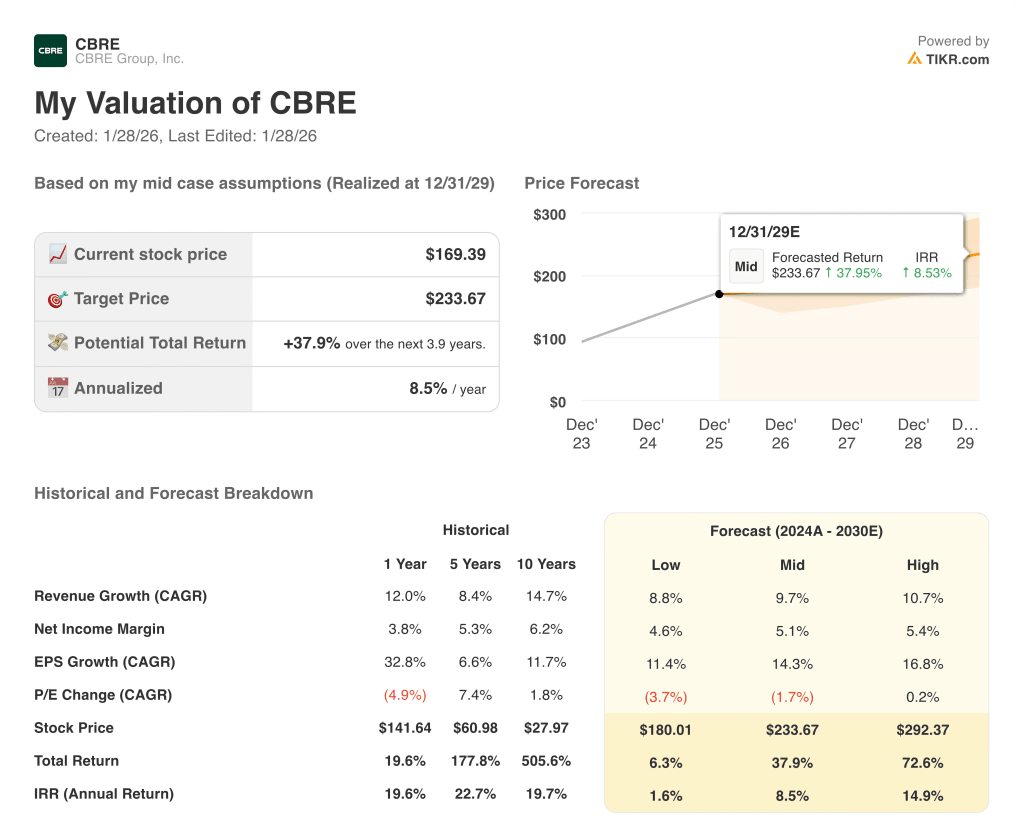

Cosa succede se le cose vanno meglio o peggio?

I risultati di CBRE dipendono dal volume delle transazioni, dalla stabilità dei contratti per le strutture e dalla disciplina nel controllo dei costi, creando una serie di possibili percorsi fino al 2029.

- Caso basso: se le transazioni rimangono in sordina e i costi restano costanti, i ricavi crescono di circa l'8,8% con margini vicini al 4,6% → rendimento annualizzato dell'1,6%.

- Caso medio: Con la tenuta della ripresa di base e la domanda di strutture stabili, i ricavi crescono di circa il 9,7% e i margini migliorano verso il 5,1% → 8,5% di rendimento annualizzato.

- Caso alto: se il leasing riprende più rapidamente e l'efficienza di scala migliora, i ricavi raggiungono circa il 10,7% con margini vicini al 5,4% → 14,9% di rendimento annualizzato.

L'obiettivo intermedio di 233 dollari dipende da una ripresa sostenuta delle transazioni, da una continua crescita dei contratti delle strutture e dal mantenimento dei margini vicino al 5% mentre i volumi di leasing si normalizzano fino al 2029.

Quanto può aumentare da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!