Punti di forza:

- Svolta strategica: Ally ha registrato una crescita dell'EPS del 62% nel 2025, riducendo il rischio di credito e rafforzando il capitale.

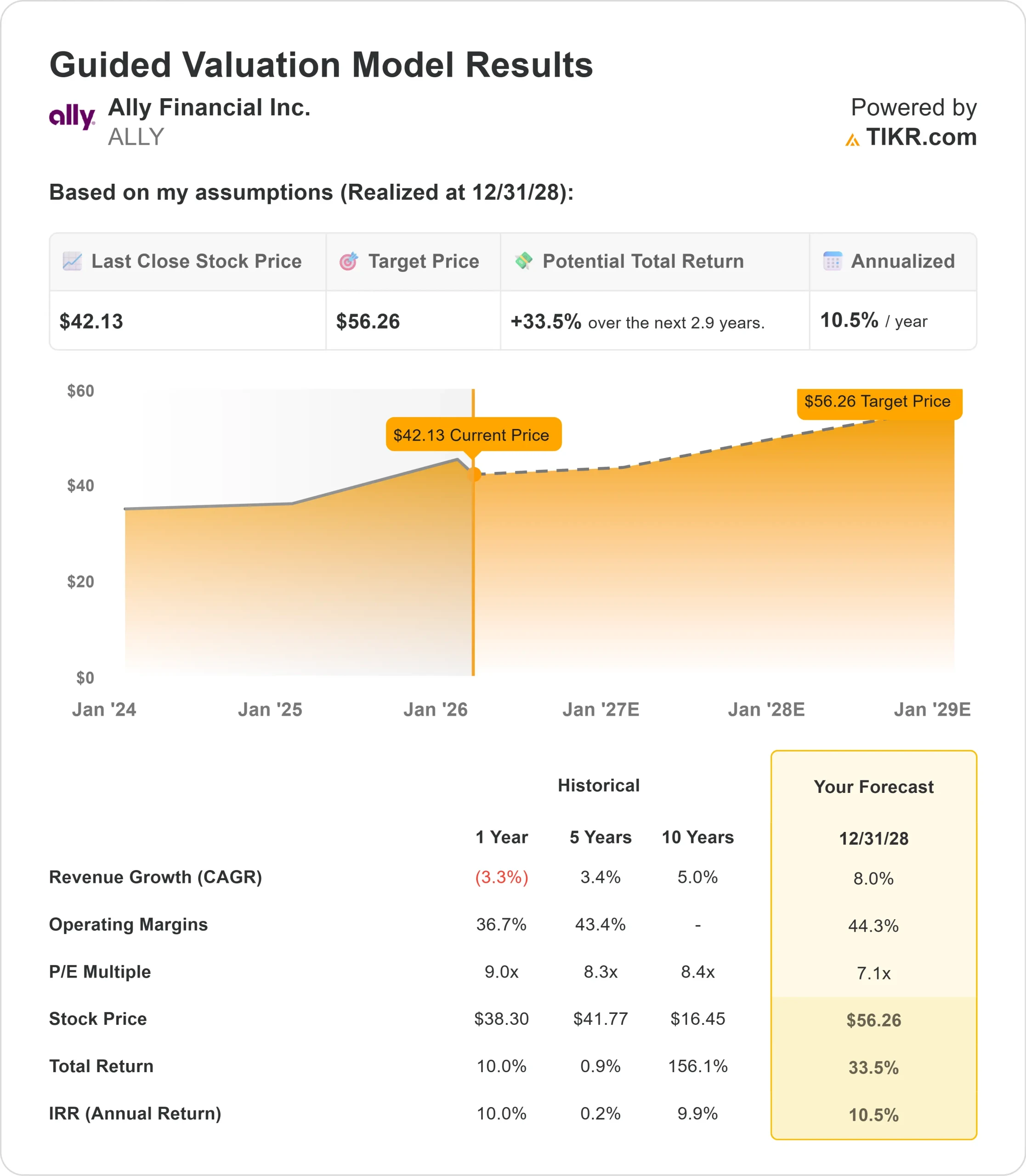

- Proiezione del prezzo: Sulla base delle indicazioni del management, il titolo ALLY potrebbe raggiungere i 56 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 33% dal prezzo attuale di 42 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 10,5% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Ally Financial(ALLY) sta eseguendo un importante aggiornamento strategico dopo aver superato un ciclo di credito difficile.

La società di digital banking e di finanziamenti auto ha registrato un utile rettificato di 3,81 dollari per azione nel 2025, in crescita del 62% rispetto all'anno precedente, mentre il rendimento del capitale comune tangibile di base (ROTCE) è balzato di oltre 300 punti base al 10,4%.

Il CEO Michael Rhodes ha completato il suo primo anno completo alla guida dell'azienda con scelte deliberate che hanno ridotto il rischio e rafforzato il bilancio.

- Ally ha effettuato due operazioni di trasferimento del rischio di credito per un totale di 10 miliardi di dollari in prestiti auto al dettaglio, ha riposizionato il suo portafoglio di investimenti per ridurre l'esposizione ai tassi d'interesse e ha mantenuto una rigorosa disciplina delle spese.

- L'azienda serve 3,5 milioni di clienti di digital banking con 144 miliardi di dollari di depositi al dettaglio, diventando così la più grande banca diretta interamente digitale degli Stati Uniti.

- Per quanto riguarda i prestiti, Ally ha erogato 43,7 miliardi di dollari di prestiti auto al consumo, mentre il Corporate Finance ha conseguito un rendimento del capitale proprio del 28%, con zero charge-off per il secondo anno consecutivo.

Nonostante questi progressi e il recente rimbalzo dai minimi, il titolo Ally viene scambiato a 42 dollari, offrendo un'opportunità agli investitori che credono nel percorso della società verso rendimenti sostenuti a metà strada.

Cosa dice il modello per le azioni Ally Financial

Abbiamo analizzato la trasformazione di Ally da prestatore con problemi di credito a società di servizi finanziari più disciplinata e con fondamentali in miglioramento.

- L'azienda sta beneficiando delle dinamiche di rinnovo dell'annata, in quanto i prestiti problematici del 2022-2023 escono dal portafoglio.

- La dirigenza ha reso più severi gli standard di sottoscrizione, con il 43% delle nuove sottoscrizioni di autoveicoli che ora rientrano nel livello di credito più alto.

- Le strategie di servizio rafforzate tengono sotto controllo le morosità nonostante l'incertezza macroeconomica.

- La banca digitale di Ally fornisce finanziamenti stabili e a basso costo, con depositi al dettaglio che rappresentano quasi il 90% dei finanziamenti totali.

- L'azienda serve direttamente i clienti senza le spese generali delle filiali, consentendo tassi competitivi e mantenendo margini interessanti.

Utilizzando una previsione di crescita annua dei ricavi dell'8% e margini operativi del 44,3%, il nostro modello prevede che il titolo salga a 56 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 7,1 volte.

Si tratta di una compressione rispetto alle medie storiche del P/E di Ally, pari a 9x (un anno) e 8,3x (cinque anni). Il multiplo più basso tiene conto della continua incertezza macroeconomica legata all'occupazione e ai valori dei veicoli usati, nonché del rischio di esecuzione mentre la società si avvicina ai suoi obiettivi di rendimento a metà anni.

Il vero valore risiede nell'espansione dei margini di interesse netti verso la fascia superiore del 3%, mantenendo i charge-off del settore auto al di sotto del 2%.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni ALLY:

1. Crescita dei ricavi: 8%

La crescita di Ally è incentrata sull'espansione dei suoi franchise principali con disciplina.

L'azienda ha registrato un volume record di 15,5 milioni di domande nel 2025, un record in sé, che ha permesso di ottenere un'offerta selettiva a spread interessanti.

Per il 2026 il management prevede una crescita a una cifra media sia per i portafogli auto retail che per quelli di Corporate Finance.

Il margine d'interesse netto è aumentato di oltre 30 punti base nel 2025 (tenendo conto della vendita di carte di credito) e la direzione prevede un 3,6-3,7% per il 2026, avvicinandosi all'obiettivo superiore del 3%.

Il beta dei prezzi dei depositi è partito basso in seguito ai tagli della Fed, ma si prevede che recuperi nel corso dell'anno, favorendo l'espansione dei margini.

2. Margini operativi: 44.3%

Ally sta mantenendo la redditività attraverso la gestione del ciclo.

Nel 2025 la società ha mantenuto invariate le spese controllabili, investendo al contempo in tecnologia, sicurezza informatica ed esperienza del cliente.

Per il 2026, il management prevede un aumento delle spese di appena l'1%, a dimostrazione di una disciplina costante, pur sostenendo le iniziative di crescita.

La leva operativa derivante dalla crescita dei ricavi dovrebbe favorire l'espansione dei margini nel tempo, man mano che la base dei costi fissi assorbirà i maggiori volumi.

3. Multiplo P/E di uscita: 7,1x

Attualmente il mercato valuta Ally a circa 8x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 7,1x.

I titoli finanziari devono far fronte all'incertezza derivante dai potenziali cambiamenti del contesto normativo e delle condizioni economiche. In particolare, Ally deve affrontare la debolezza del mercato del lavoro e la volatilità dei prezzi dei veicoli usati, che potrebbero avere un impatto sulla performance del credito auto.

Tuttavia, poiché il management dimostra un'esecuzione coerente verso rendimenti di metà decennio - che richiedono margini superiori al 3%, scarti inferiori al 2% e disciplina del capitale - la società dovrebbe mantenere un multiplo di valutazione ragionevole che rifletta il suo migliorato profilo di rischio.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

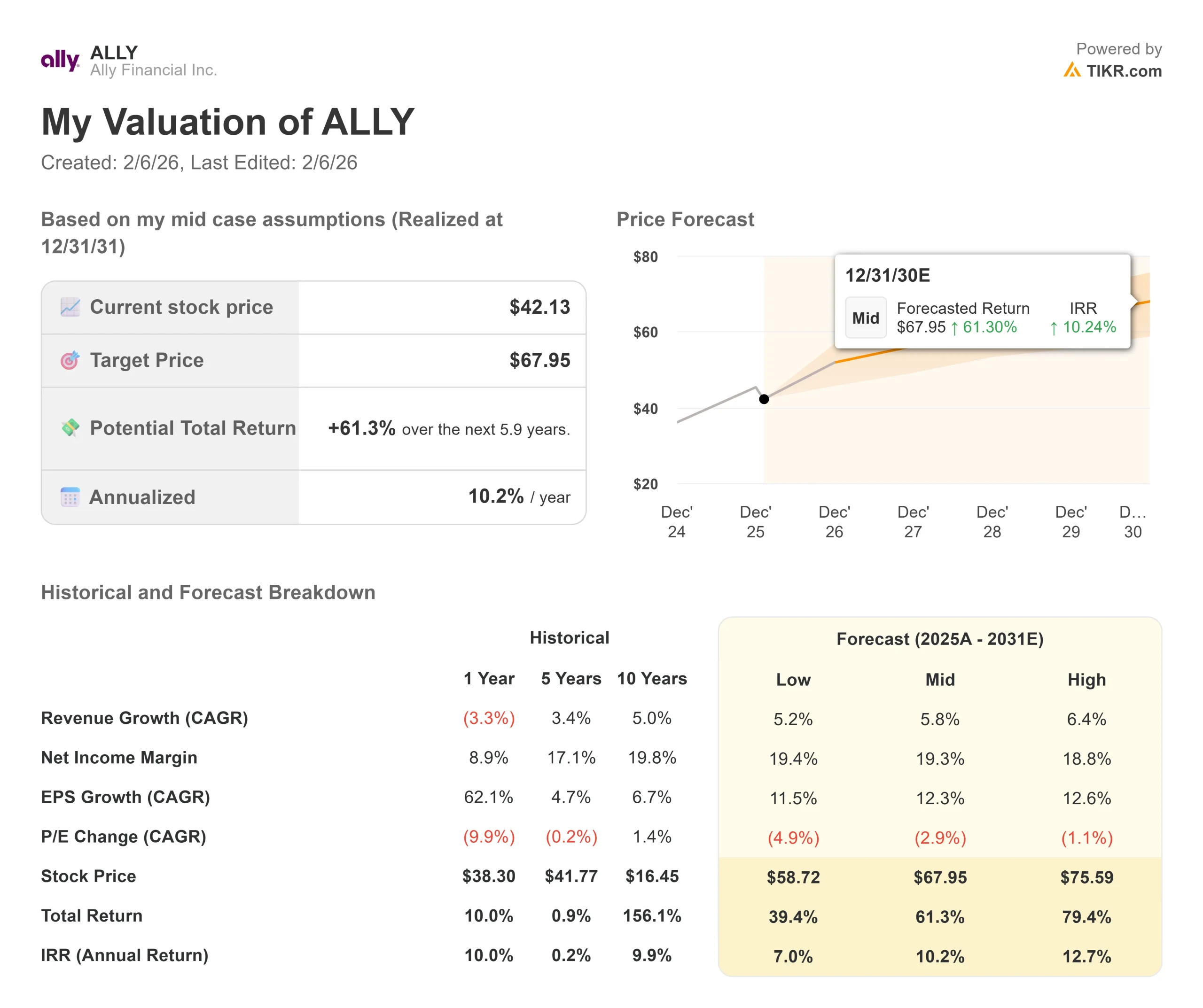

Gli istituti di credito auto devono affrontare cicli di credito e sensibilità ai tassi di interesse. Ecco come potrebbe andare il titolo Ally in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 5,2% e i margini di utile netto si comprimono al 19,4%, gli investitori vedono comunque un rendimento totale del 39% (7,0% annuo).

- Caso medio: Con una crescita del 5,8% e margini del 19,3%, prevediamo un rendimento totale del 61% (10,2% annuo).

- Caso alto: se i margini si espandono al 18,8% e la crescita è del 6,4%, il rendimento totale potrebbe raggiungere il 79% (12,7% annuo).

Scopri cosa pensano gli analisti del titolo ALLY in questo momento (Gratis con TIKR) >>>

L'intervallo riflette l'esecuzione del miglioramento del credito, l'espansione dei margini e l'impiego di capitale, compresa l'autorizzazione al riacquisto di azioni per 2 miliardi di dollari annunciata di recente.

Nel peggiore dei casi, la disoccupazione aumenta più del previsto o i valori dei veicoli usati si deteriorano, facendo aumentare le perdite di credito.

Nel migliore dei casi, il mercato del lavoro rimane resistente, i benefici di rinnovo dell'annata superano le aspettative e l'espansione dei margini accelera grazie al recupero dei depositi più rapido del previsto.

Quanto rialzo hanno le azioni di Ally Financial da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!