Punti di forza:

- Boom del franchising TTR: crescita del 135% su base annua grazie al lancio della cardiomiopatia AMVUTTRA.

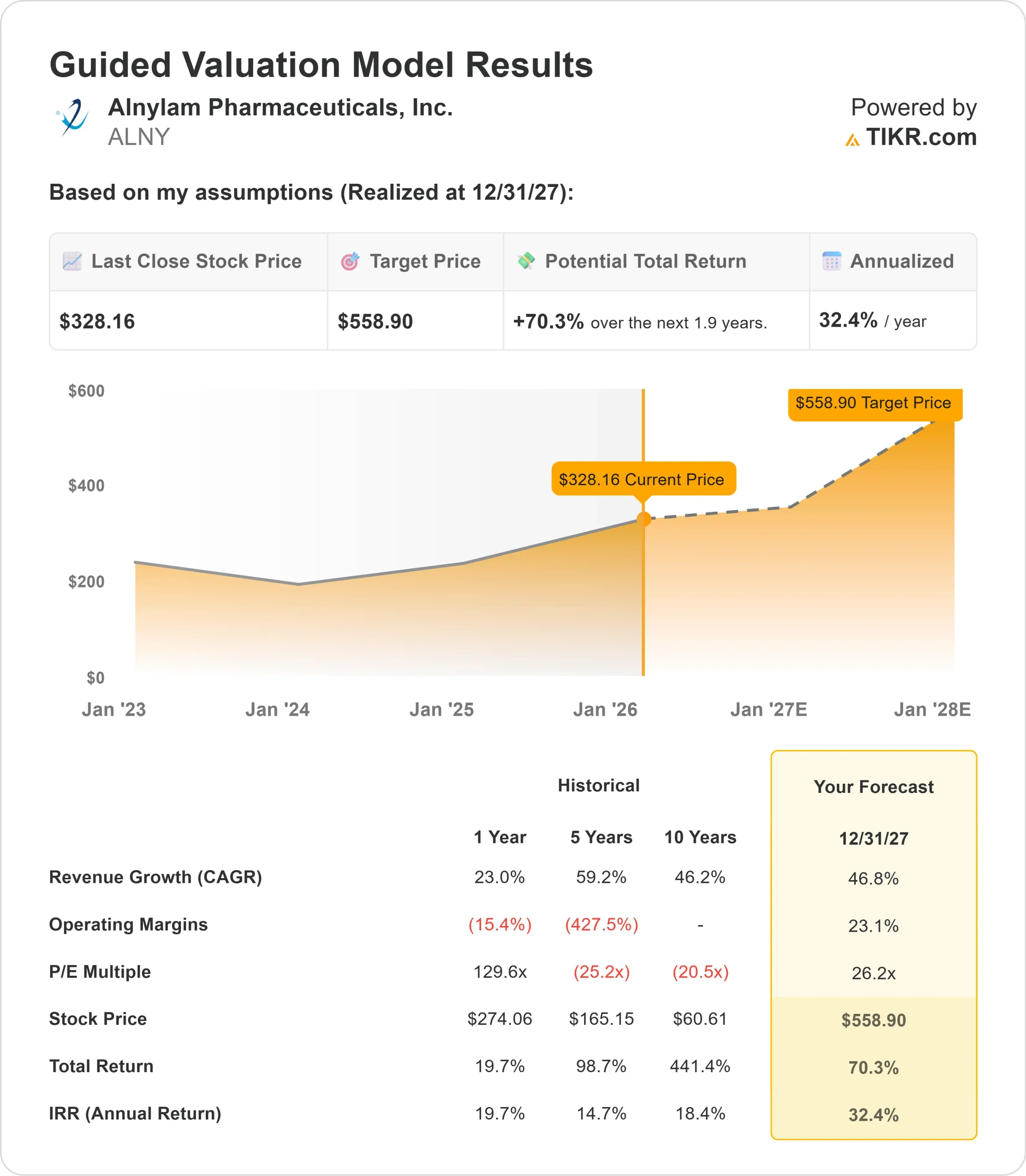

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo ALNY potrebbe raggiungere i 559 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 70% rispetto al prezzo attuale di 328 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 32% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Alnylam Pharmaceuticals(ALNY) ha appena registrato uno dei suoi trimestri più forti di sempre con un fatturato totale di 851 milioni di dollari, in crescita del 103% rispetto all'anno precedente.

Il franchise TTR dell'azienda ha generato vendite per 724 milioni di dollari, grazie al lancio negli Stati Uniti di AMVUTTRA per la cardiomiopatia.

L'amministratore delegato Yvonne Greenstreet sta attuando una strategia di crescita aggressiva incentrata sulla leadership di TTR. L'azienda ha alzato le previsioni di fatturato per il 2025 a 2,95-3,05 miliardi di dollari, con un aumento di 275 milioni di dollari a metà strada. Ciò rappresenta una crescita dell'82% rispetto al 2024.

La domanda di AMVUTTRA da parte dei pazienti è quasi raddoppiata nel terzo trimestre rispetto al secondo, con un'ampia adozione sia in ambito accademico che comunitario.

L'azienda sta inoltre portando avanti diversi studi di Fase III, tra cui lo studio ZENITH sugli esiti cardiovascolari di zilebesiran nell'ipertensione.

Nonostante lo straordinario slancio del suo franchise TTR, il titolo Alnylam viene scambiato a 328 dollari, offrendo un rialzo agli investitori che riconoscono la trasformazione dell'azienda in una biotech di alto livello.

Cosa dice il modello per il titolo Alnylam Pharma

Abbiamo analizzato l'evoluzione di Alnylam fino a diventare l'operatore dominante nel campo dell'amiloidosi TTR, con una pipeline in espansione di opportunità multimiliardarie.

- L'azienda sta capitalizzando un mercato enorme e sottodiagnosticato. AMVUTTRA serve ora pazienti con polineuropatia e cardiomiopatia, creando un'ampia base di ricavi.

- La somministrazione sottocutanea trimestrale del farmaco e l'abbattimento superiore della TTR stanno riscuotendo il favore dei medici che in precedenza si affidavano a stabilizzatori orali giornalieri.

- L'allestimento del sistema sanitario è essenzialmente completo. Quasi tutti i 170 sistemi sanitari statunitensi prioritari utilizzano AMVUTTRA e circa il 90% dei pazienti può ricevere il trattamento entro 10 miglia da casa.

- La copertura dei payer è forte, senza step edits per l'uso in prima linea, e la maggior parte dei pazienti non paga costi esterni.

Utilizzando una previsione di crescita annuale dei ricavi del 46,8% e margini operativi del 23,1%, il nostro modello prevede che il titolo salga a 559 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 26,2x.

Ciò rappresenta una significativa compressione rispetto alla media storica del P/E di Alnylam di 129,6x nell'ultimo anno.

Il multiplo più basso riconosce la transizione dell'azienda da una crescita a tutti i costi a una redditività sostenibile, gestendo al contempo le pressioni competitive nello spazio TTR.

Il vero valore risiede nel mantenimento dello slancio del lancio di AMVUTTRA, nell'espansione internazionale e nell'avanzamento di terapie di nuova generazione come il nucresiran con dosaggio biennale.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni ALNY:

1. Crescita dei ricavi: 46.8%

La crescita di Alnylam è incentrata sull'opportunità di AMVUTTRA per le cardiomiopatie negli Stati Uniti, che ha generato circa 300 milioni di dollari di ricavi netti nel terzo trimestre. Il fatturato è raddoppiato rispetto al secondo trimestre, grazie alla forte adozione da parte dei medici.

L'azienda sta guadagnando quote nel competitivo contesto di prima linea, mantenendo una chiara leadership tra i pazienti in progressione con gli stabilizzatori. I lanci internazionali sono in fase di avvio, con il Giappone in linea con i principali analoghi e la Germania in fase iniziale dopo le decisioni sul rimborso.

Al di là della TTR, la pipeline offre notevoli vantaggi. Lo studio di fase III ZENITH per lo zilebesiran nell'ipertensione potrebbe supportare un lancio intorno al 2030, con uno studio sugli esiti su 11.000 pazienti. L'azienda sta inoltre portando avanti programmi nei disturbi emorragici e nelle malattie neurodegenerative, tra cui il morbo di Alzheimer.

2. Margini operativi: 23,1%

Alnylam ha conseguito un utile operativo non-GAAP di 476 milioni di dollari nel terzo trimestre, un'inversione di tendenza rispetto alle perdite degli anni precedenti. L'azienda sta dimostrando di poter scalare con profitto.

I margini lordi sulle vendite di prodotti hanno raggiunto il 77% nel terzo trimestre, anche se si ridurranno leggermente con l'aumento dei tassi di royalty di AMVUTTRA e l'aumento dei volumi di vendita. Il management prevede un calo dei prezzi netti a una cifra media su base annua per il franchise TTR.

Le spese di ricerca e sviluppo sono cresciute del 23% rispetto all'anno precedente per sostenere i molteplici studi di Fase III, mentre le SGAV sono aumentate del 35% per finanziare il lancio di AMVUTTRA. Con la maturazione dell'infrastruttura commerciale, la leva operativa dovrebbe migliorare.

3. Multiplo P/E di uscita: 26,2x

Il mercato valuta attualmente Alnylam a 34,2x gli utili di periodo. Si ipotizza una compressione a 26,2x con la maturazione dell'azienda.

Il rischio di esecuzione a breve termine legato ai lanci internazionali e alle dinamiche competitive nell'amiloidosi TTR pesano sul multiplo. Lo stabilizzatore di Pfizer e altri silenziatori stanno entrando nel mercato, anche se Alnylam mantiene la differenziazione grazie al dosaggio trimestrale e ai solidi dati sui risultati di HELIOS-B.

Se l'azienda dimostra una redditività sostenibile e l'avanzamento della pipeline, dovrebbe ottenere un multiplo premium per le biotecnologie. La transizione da una storia di un singolo prodotto a un motore commerciale diversificato sostiene l'espansione della valutazione nel lungo periodo.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Il franchise TTR deve affrontare dinamiche competitive in evoluzione e rischi di esecuzione sui lanci internazionali. Ecco come potrebbe andare il titolo Alnylam in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta al 27,3% e i margini di utile netto raggiungono il 34,0%, gli investitori vedono comunque un rendimento totale del 111% (21,0% annuo).

- Caso medio: Con una crescita del 30,2% e margini del 37,0%, prevediamo un rendimento totale del 199% (32,4% annuo).

- Caso alto: se lo slancio di TTR accelera e Alnylam raggiunge margini del 39,8% con una crescita del 33,1%, i rendimenti potrebbero raggiungere il 315% totale (44,0% annuo).

Vedere cosa pensano gli analisti del titolo ALNY in questo momento (gratuitamente con TIKR) >>>

L'intervallo riflette l'esecuzione dei lanci internazionali di AMVUTTRA, il successo della difesa contro le minacce della concorrenza e l'avanzamento dei programmi della pipeline in prodotti commerciali.

Nel caso basso, la concorrenza si intensifica o i prezzi internazionali non sono all'altezza.

Nel caso più alto, AMVUTTRA diventa lo standard di cura a livello globale e i programmi in fase di sviluppo vengono realizzati prima del previsto.

Quanto rialzo ha il titolo Alnylam da qui in avanti?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!