Principali risultati:

- Espansione della piattaforma OpenAI: La partnership di Snowflake con OpenAI, del valore di 200 milioni di dollari, espande l'accesso al modello su 3 cloud principali, posizionando Snowflake in modo da incorporare gli agenti aziendali direttamente all'interno dei dati governati dei clienti, piuttosto che spingere i carichi di lavoro su livelli separati di AI.

- Segnale di transazione insider: Snowflake ha reso nota una vendita di azioni da parte di un amministratore in data 6 febbraio 2026, un dato di governance che gli investitori seguono con attenzione quando il titolo sta valutando un percorso di crescita e margini più elevati.

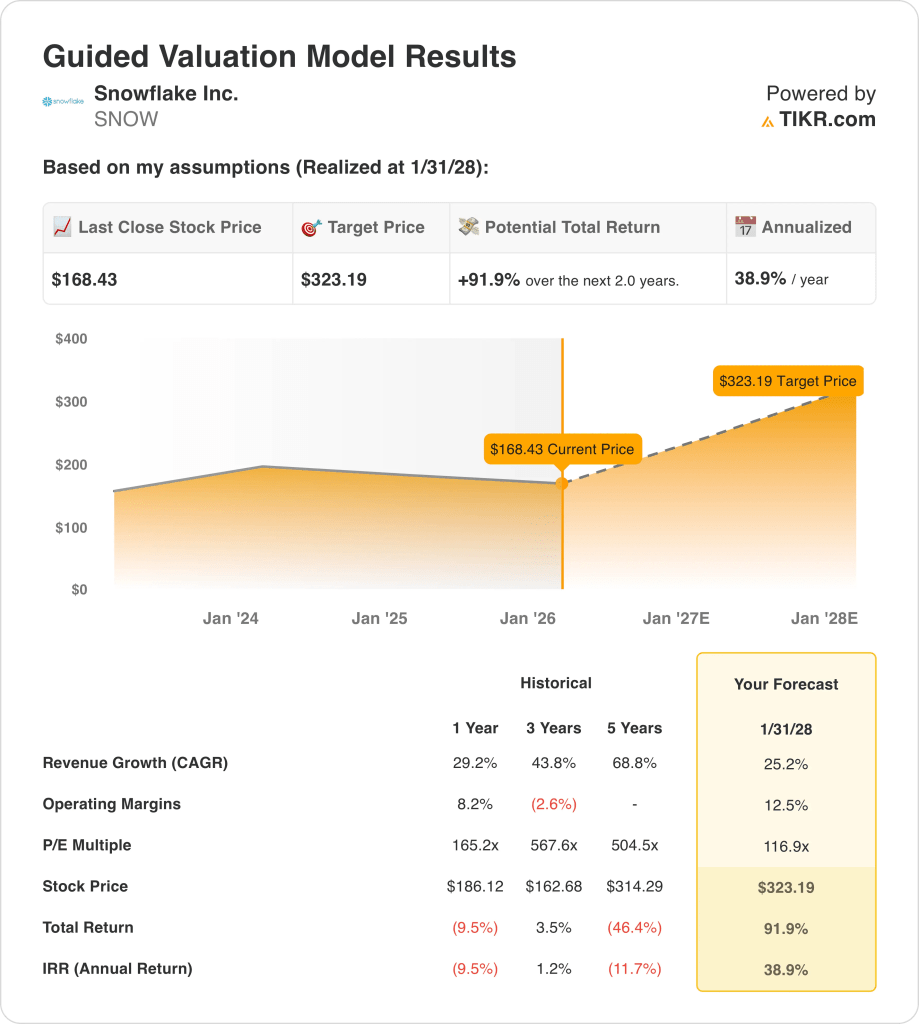

- Ancora di valutazione: Sulla base di una crescita dei ricavi del 25% e di margini operativi del 13% entro il 2028, con un P/E di uscita pari a 117x, il titolo Snowflake potrebbe raggiungere i 323 dollari nei prossimi due anni, man mano che la redditività aumenta con lo slancio del prodotto.

- Matematica del rendimento: Dal prezzo attuale di 168 dollari, Snowflake implica un rialzo totale del 92% fino a 323 dollari, che si traduce in un rendimento annualizzato del 39% circa su un periodo di detenzione di 2 anni, se le ipotesi si mantengono.

Snowflake Inc.(SNOW) vende una piattaforma di dati in cloud che monetizza i consumi delle imprese che eseguono carichi di lavoro analitici e di intelligenza artificiale; l'attività si estende ai servizi finanziari, al commercio al dettaglio, alla sanità e ai clienti governativi attraverso i 3 principali ecosistemi cloud.

L'AI Data Cloud centralizza i set di dati aziendali in modo che i team possano eseguire BI, ingegneria dei dati e flussi di lavoro di agenti in un unico ambiente governato, una categoria che è diventata un terreno di battaglia fondamentale man mano che le implementazioni dell'AI vanno oltre i progetti pilota.

Dal punto di vista finanziario, il fatturato di Snowflake ha raggiunto circa 4 miliardi di dollari LTM, con un utile lordo vicino ai 3 miliardi di dollari, ma le spese operative, pari a circa 4 miliardi di dollari, hanno portato a un utile operativo di circa 1 miliardo di dollari e a un margine operativo vicino al 31%.

La scorsa settimana, il management ha annunciato una partnership con OpenAI da 200 milioni di dollari per incorporare modelli all'interno della piattaforma per l'analisi del linguaggio naturale e gli agenti del flusso di lavoro, con i primi utenti nominati, tra cui Canva e WHOOP, che sostengono l'intento di commercializzazione.

Inoltre, l'amministratore delegato di Snowflake, Sridhar Ramaswamy, ha definito le priorità di esecuzione affermando che "i due obiettivi principali per il team di Snowflake e per me erano l'accelerazione del progetto, la velocità del prodotto e la commercializzazione di questi prodotti", stabilendo uno standard misurabile per il ritmo e l'aumento del go-to-market.

Le azioni scambiano vicino a 168 dollari dopo un guadagno del 7% in un giorno, mentre il modello ipotizza un P/E di uscita di 117x a fronte di un margine operativo del -31% oggi, lasciando gli investitori a discutere se la crescita e l'efficienza possano allinearsi abbastanza rapidamente da sostenere la valutazione.

Cosa dice il modello per le azioni SNOW

La piattaforma dati del titolo Snowflake mantiene una forte rilevanza strategica, mentre gli elevati requisiti di reinvestimento e il margine operativo del 31% pesano sull'efficienza operativa attuale.

Tuttavia, le ipotesi di valutazione prevedono una crescita dei ricavi del 25,2%, margini operativi del 12,5% e un multiplo di uscita di 116,9x, che si traduce in un valore azionario modellato di 323,19 dollari.

L'upside totale implicito del 91,9% e il rendimento annualizzato del 38,9% superano i costi opportunità standard legati al rischio azionario.

Questo modello di valutazione fornisce un segnale di acquisto, in quanto un rendimento annualizzato del 38,9% supera in modo sostanziale gli hurdle rate azionari, compensando gli investitori per le perdite sostenute oggi, il rischio di esecuzione e l'intensità di capitale necessaria per scalare la piattaforma di Snowflake verso una redditività duratura.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Snowflake:

1. Crescita dei ricavi: 25,2%

I ricavi del titolo Snowflake sono cresciuti del 29,2% nell'ultimo anno, riflettendo una forte elasticità dei consumi da parte dei clienti delle grandi imprese, nonostante la decelerazione del ciclo di spesa del software cloud.

La crescita attuale è sostenuta dai carichi di lavoro AI, dalle attività di migrazione e dall'espansione dei casi d'uso aziendali che sostengono la domanda di analisi, ingegneria dei dati e implementazioni di agenti su scala multimiliardaria.

Per sostenere una crescita del 25,2% è necessario un continuo slancio migratorio e un aumento dell'utilizzo dell'intelligenza artificiale, mentre bilanci aziendali più deboli o un rallentamento dell'espansione dei carichi di lavoro ridurrebbero rapidamente la crescita dei consumi.

Questo dato è inferiore alla crescita storica dei ricavi del 29,2% su un anno, il che indica che il modello ipotizza una crescita moderata, coerente con una piattaforma in fase di maturazione ma ancora in espansione.

2. Margini operativi: 12.5%

Il titolo Snowflake ha generato un margine operativo dell'8,2% nell'ultimo anno, mentre le ingenti spese per vendite, R&S e infrastrutture hanno continuato a pesare sulla redditività a breve termine.

Il miglioramento del margine al 12,5% dipende dall'assorbimento dei costi fissi da parte della scala dei ricavi, mentre il management limita la crescita dell'organico e la spesa incrementale rispetto all'espansione del topline.

Si tratta di un valore superiore al margine operativo storico di 1 anno, pari all'8,2%, che indica che il modello presuppone una maggiore efficienza dei costi senza sacrificare lo slancio della crescita.

3. Multiplo P/E in uscita: 116,9x

Snowflake ha scambiato storicamente a livelli di valutazione elevati, con un P/E medio a 1 anno di 165,2x che riflette il valore di scarsità e le aspettative di crescita a lungo termine.

Un multiplo di uscita di 116,9x capitalizza gli utili terminali che già incorporano l'espansione dei margini e la crescita sostenuta dei ricavi, evitando ulteriori ottimismi al di là della realizzazione operativa.

Il multiplo presuppone una visibilità duratura degli utili entro il 2028, mentre qualsiasi carenza nell'esecuzione o delusione dei margini porterebbe a una rapida compressione piuttosto che a un'espansione.

Questo multiplo è inferiore al P/E storico a 1 anno, pari a 165,2x, il che indica che il modello ipotizza una compressione della valutazione mentre Snowflake si avvia verso una maggiore maturità degli utili.

Cosa succede se le cose vanno meglio o peggio?

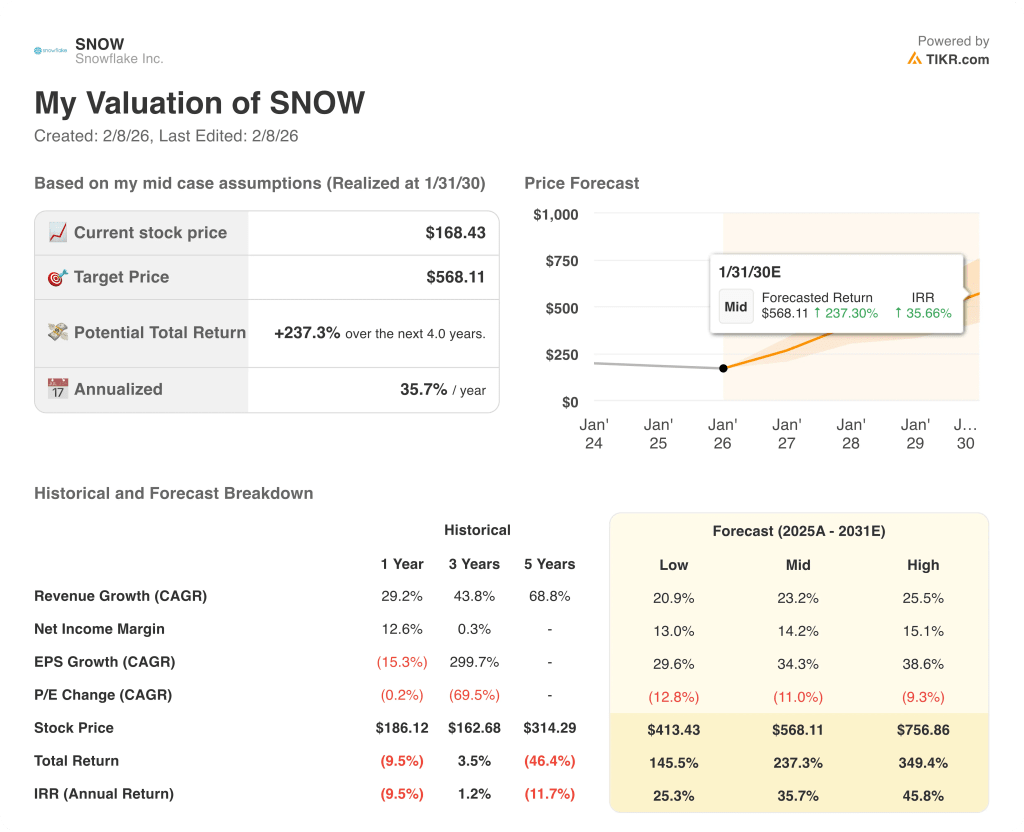

I risultati delle azioni Snowflake dipendono dal consumo dei dati aziendali, dall'adozione dei carichi di lavoro dell'intelligenza artificiale e dall'esecuzione della disciplina dei costi, creando una serie di possibili percorsi fino al 2030.

- Caso basso: se la spesa aziendale si attenua e la leva dei costi si blocca, il fatturato cresce di circa il 20,9% con margini vicini al 13,0% → rendimento annualizzato del 25,3%.

- Caso medio: Se le migrazioni del core e l'utilizzo dell'intelligenza artificiale procedono come previsto, la crescita dei ricavi si avvicina al 23,2% e i margini migliorano verso il 14,2% → 35,7% di rendimento annualizzato.

- Caso alto: se gli agenti di intelligenza artificiale scalano più velocemente e il controllo dei costi si fa più stretto, il fatturato raggiunge circa il 25,5% e i margini si avvicinano al 15,1% → 45,8% di rendimento annualizzato.

Quanto rialzo ha il titolo Snowflake da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!