Principali risultati:

- Momentum dell'infrastruttura AI: Dell ha generato 27 miliardi di dollari di fatturato trimestrale e 12 miliardi di dollari di ordini AI, accumulando un portafoglio di 18 miliardi di dollari di AI e prevedendo 111 miliardi di dollari per l'anno.

- Catena di approvvigionamento e aggiornamento dei PC: Dell si sta qualificando per la fornitura di DRAM alternative, dato che la scarsità di memoria persiste fino al 2026, mentre punta a un pool di aggiornamento di Windows di 500 milioni di PC su una base installata di 1,5 miliardi.

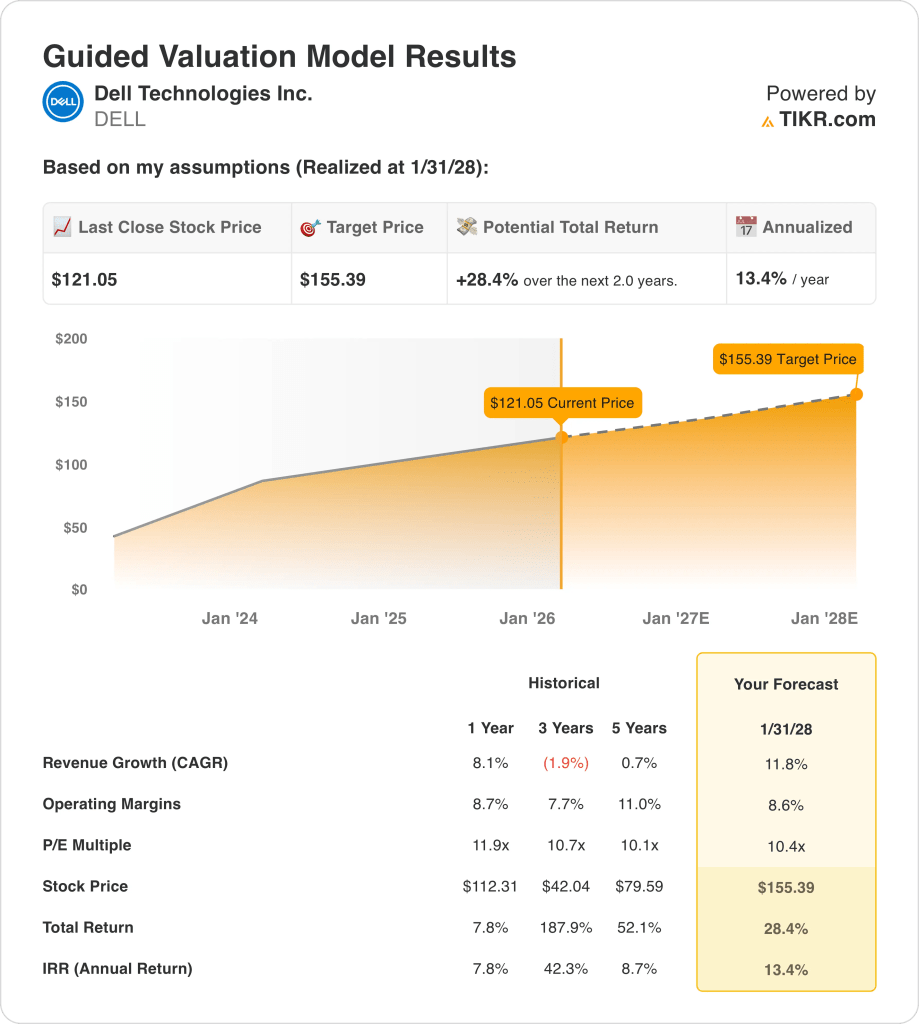

- Obiettivo di prezzo: Sulla base di una crescita dei ricavi del 12%, margini operativi del 9% e un P/E di 10x, il titolo Dell potrebbe raggiungere i 155 dollari entro gennaio 2028.

- Matematica del rialzo modellata: Da 121 dollari di oggi, l'obiettivo di 155 dollari implica un rialzo totale del 28% e un rendimento annualizzato del 13% in 2 anni.

Dell Technologies Inc.(DELL) vende PC, server, storage, networking e servizi alle imprese e ai consumatori, con ricavi legati ai cicli dell'hardware più il supporto e il finanziamento legati ai prodotti.

Negli ultimi dodici mesi, Dell ha generato 104 miliardi di dollari di fatturato, 22 miliardi di dollari di profitto lordo, 14 miliardi di dollari di spese operative e 8 miliardi di dollari di reddito operativo, che si traduce in un margine operativo dell'8%.

Il management punta sulla crescita dell'infrastruttura AI e sulla disciplina di esecuzione dopo un fatturato trimestrale di 27 miliardi di dollari e una crescita dell'11%, mentre il margine ISG è aumentato di 360 punti base, passando dal 9% al 12%.

Il CEO di Dell, Jeff Clarke, ha dichiarato lo scorso dicembre che "la nostra differenziazione inizia dal lato ingegneristico", citando le tempistiche di implementazione da 24 a 36 ore e il 99% di uptime come giustificazione per i prezzi premium.

A 121 dollari, gli analisti stanno valutando se la crescita del 12% e i margini del 9% giustifichino un multiplo di uscita di 10x e un percorso di valutazione di 155 dollari.

Cosa dice il modello per le azioni DELL

L'ampia presenza di hardware di Dell, l'accelerazione della domanda di infrastrutture AI e la costante disciplina dei costi aumentano le aspettative di performance, anche se l'attività rimane ad alta intensità di capitale.

Per costruzione, il modello prevede una crescita dei ricavi dell'11,8%, margini operativi dell'8,6% e un multiplo di uscita di 10,4x, traducendo queste ipotesi in un prezzo obiettivo di 155,39 dollari.

Di conseguenza, il 28,4% di rialzo totale previsto e il 13,4% di rendimento annualizzato annullano il costo opportunità che gli investitori azionari diversificati devono affrontare.

Pertanto, il modello emette un segnale di acquisto, poiché un rendimento annualizzato del 13,4% compensa adeguatamente il rischio azionario nell'ambito delle ipotesi del modello.

Misurato rispetto a un tipico ostacolo azionario del 10%, il rendimento annualizzato del 13,4% ricompensa il rischio, enfatizza l'apprezzamento del capitale rispetto alla conservazione e supporta un Buy basato su una logica di valutazione disciplinata e sulla generazione di cassa legata all'esecuzione.

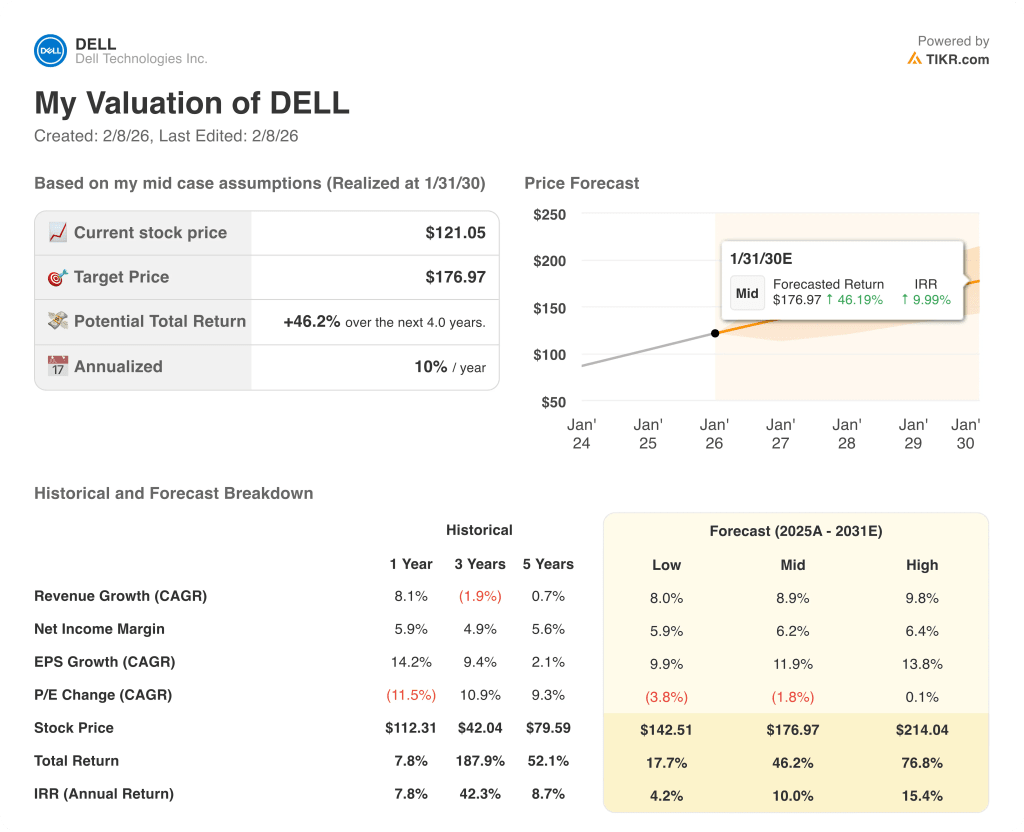

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Dell:

1. Crescita dei ricavi: 11,8%

La storia dei ricavi di Dell riflette la ciclicità della domanda di hardware, con un tasso di crescita a 1 anno dell'8,1% determinato dai tempi di aggiornamento delle aziende e dalla ripresa discontinua dei PC.

L'esecuzione attuale è sostenuta dalla conversione del portafoglio di server AI, dal miglioramento della visibilità della domanda aziendale e dalla stabilizzazione delle spedizioni di PC commerciali e infrastrutture.

Per mantenere questo ritmo è necessario che le implementazioni dell'intelligenza artificiale siano costanti, che la spesa aziendale sia stabile e che si eviti una nuova contrazione della domanda di dispositivi client o di storage.

Secondo le stime del consenso degli analisti, qualsiasi carenza nella domanda aziendale o nei tempi di spedizione dell'IA metterebbe rapidamente sotto pressione i ricavi, comprimendo i rendimenti man mano che le ipotesi di crescita si compongono, e questo è superiore alla crescita storica dei ricavi dell'8,1% su un anno, il che indica che il modello presuppone una nuova accelerazione piuttosto che una normalizzazione del ciclo.

2. Margini operativi: 8.6%

I margini operativi del titolo Dell hanno storicamente fluttuato con il mix e il controllo dei costi, con un margine operativo a 1 anno dell'8,7 che riflette i recenti guadagni di efficienza.

Attualmente il sostegno ai margini deriva da un mix di server AI più elevato, da spese operative disciplinate e da benefici incrementali di scala all'interno del gruppo Infrastructure Solutions.

Il mantenimento dei margini dipende dalla disciplina dei prezzi, dalla stabilità dei costi dei componenti e dal continuo controllo dei costi a fronte della pressione competitiva e delle esigenze di reinvestimento.

Come si evince dalle aspettative del consenso, un modesto slittamento dell'esecuzione o un'inflazione dei costi eroderebbero i margini prima dell'adeguamento dei ricavi, indebolendo il sostegno della valutazione, e questo è inferiore al margine operativo storico di un anno dell'8,7%, il che indica che il modello presuppone una leggera compressione dei margini piuttosto che un'espansione.

3. Multiplo P/E di uscita: 10,4x

La valutazione di Dell riflette un'economia hardware matura, con un multiplo P/E a 1 anno di 11,9 ancorato a utili stabili e aspettative di crescita limitate.

Il modello capitalizza gli utili normalizzati dopo il recupero dei margini e i benefici di scala, ipotizzando una generazione di cassa duratura senza ottimismo incrementale.

Sulla base delle stime di consenso della strada, la delusione degli utili porterebbe a una compressione del multiplo piuttosto che a un'espansione verso l'alto, riducendo i rendimenti nonostante la solidità delle operazioni, e questo è inferiore al multiplo P/E storico a 1 anno di 11,9, il che indica che il modello ipotizza una normalizzazione della valutazione piuttosto che un re-rating.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Dell dipendono dalla domanda di infrastrutture aziendali, dall'esecuzione dei server AI, dalla tempistica di aggiornamento dei PC e dalla disciplina dei costi, che determinerà i risultati fino al 2030.

- Caso basso: se la spesa delle imprese si attenua e i PC si riprendono lentamente, i ricavi crescono intorno all'8,0% e i margini restano vicini al 5,9% → rendimento annualizzato del 4,2%.

- Caso medio: Con una crescita costante dei server AI e una stabilizzazione dei PC, la crescita del fatturato si avvicina all'8,9% e i margini migliorano verso il 6,2% → 10,0% di rendimento annualizzato.

- Caso alto: se il backlog dell'intelligenza artificiale si converte in modo efficiente e il controllo dei costi si rafforza, il fatturato raggiunge circa il 9,8% e i margini si avvicinano al 6,4% → 15,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Dell da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!