Punti di forza:

- Espansione del portafoglio: Celsius Holdings ha integrato Alani Nu e Rockstar nel 2025, portando la quota energetica statunitense oltre il 20 e posizionando il portafoglio per una più ampia scala di distribuzione Pepsi.

- Reset dell'esecuzione: Celsius ha modificato l'intensità promozionale e la gestione dei ricavi nel 2025, stabilizzando i volumi dopo un rallentamento nel terzo trimestre e mantenendo i margini lordi al di sopra di 50.

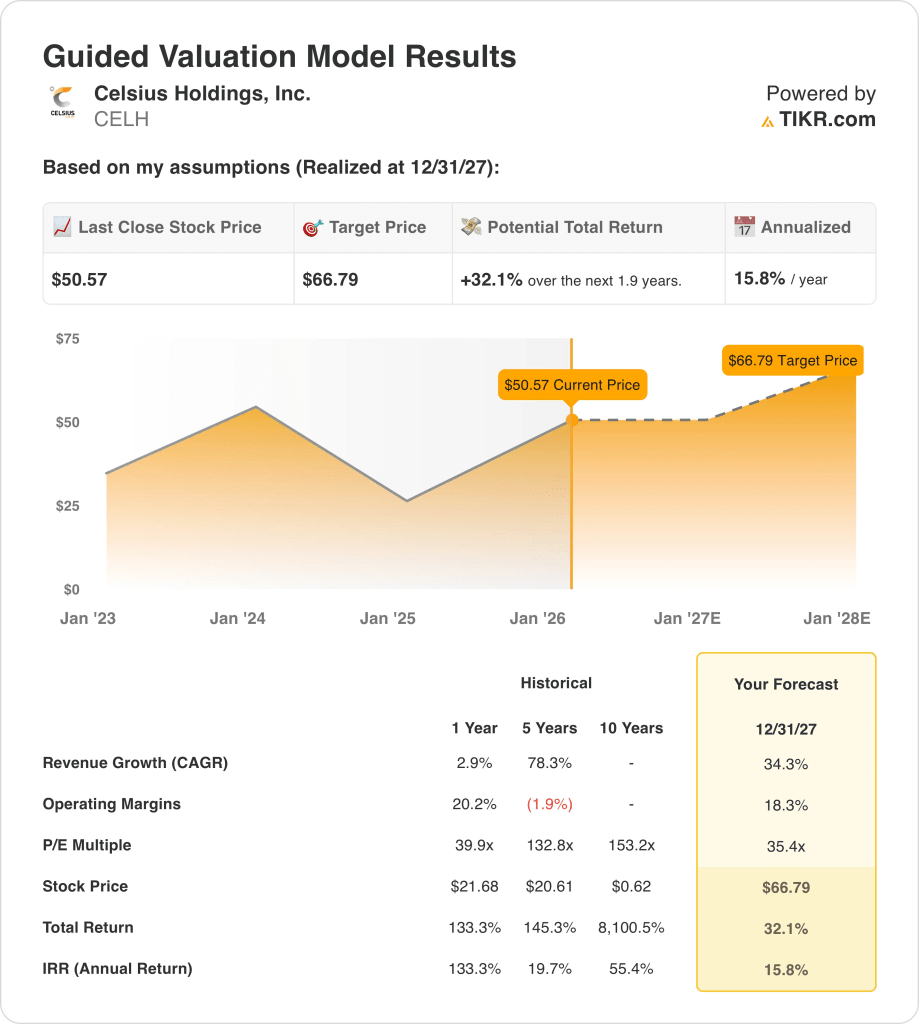

- Obiettivo di valutazione: sulla base di una crescita dei ricavi di 34 e di margini operativi di 18, il titolo Celsius potrebbe raggiungere 67 dollari entro il 2027, utilizzando un multiplo di 35 P E sugli utili normalizzati.

- Profilo di rendimento: L'obiettivo di 67 dollari implica un rialzo totale di 32 rispetto al prezzo di 51 dollari, che si traduce in un rendimento annualizzato di 16 nei prossimi 2 anni.

Celsius Holdings, Inc.(CELH) vende bevande energetiche funzionali nei mercati statunitensi e internazionali, generando oltre 2 miliardi di dollari di fatturato trailing grazie a marchi salutistici rivolti a consumatori privi di zuccheri e orientati al fitness.

Celsius ha prodotto 1 miliardo di dollari di profitto lordo con margini lordi superiori a 50, mentre le spese operative, pari a circa 700 milioni di dollari, hanno sostenuto un utile operativo di quasi 400 milioni di dollari e margini operativi prossimi a 20.

Dopo che la crescita dei ricavi è rallentata a 3 nel 2024, il management si è orientato verso la disciplina di esecuzione e la scalabilità del portafoglio, mentre per il 2025 si prevede una ripresa dei ricavi al di sopra di 30 con la normalizzazione della distribuzione e della cadenza dei marchi.

Nel dicembre 2025, Celsius ha registrato una crescita di 25 punti percentuali rispetto alle 12 settimane precedenti, con una quota di mercato superiore a 20, portando avanti l'integrazione di Alani Nu oltre l'80% della distribuzione statunitense e facendo avanzare l'integrazione di Rockstar verso il completamento della prima metà del 2026.

Allo stesso tempo, il direttore finanziario Jarrod Langhans ha dichiarato: "Siamo pronti per un fantastico 2025", indicando come priorità le tappe dell'integrazione, il recupero dei margini e l'allocazione del capitale dopo una riduzione del debito di 200 milioni di dollari.

La valutazione rimane elevata a circa 40 volte gli utili rispetto a un multiplo di 35 e a un'ancora di valutazione di 67 dollari, ponendo l'attenzione degli investitori sul fatto che lo slancio del marchio e la durata dei margini possano giustificare le aspettative di premio.

Cosa dice il modello per le azioni CELH

Il titolo Celsius beneficia di un forte posizionamento nella categoria e di un miglioramento della scala, che supportano aspettative elevate nonostante l'intensità di capitale e le pressioni competitive.

Tuttavia, il modello ipotizza una crescita dei ricavi del 34,3%, margini operativi del 18,3% e un multiplo di uscita di 35,4x, generando un prezzo obiettivo di 66,79 dollari.

L'upside totale del 32,1% e il rendimento annualizzato del 15,8%, secondo il modello, offrono una remunerazione moderata rispetto al rischio di crescita dell'equity.

Il modello segnala un acquisto, in quanto il rendimento annualizzato del 15,8% supera i tipici limiti azionari basati su ipotesi di valutazione disciplinate.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CELH:

1. Crescita dei ricavi: 34.3%

Celsius Holdings ha registrato una crescita dei ricavi del 3% nel 2024 dopo anni di espansione a tre cifre, che riflette gli effetti di saturazione della categoria e la normalizzazione delle scorte dei distributori piuttosto che l'erosione strutturale della domanda.

L'ipotesi di crescita del 34,3% si basa sull'accelerazione della velocità del marchio, sull'espansione della distribuzione di Pepsi e sulla scala del portafoglio in seguito all'integrazione di Alani Nu e Rockstar nei canali statunitensi e internazionali.

Questo risultato richiede una performance sostenuta della categoria, un'esecuzione pulita delle molteplici integrazioni dei marchi e un'intensità promozionale stabile, senza un nuovo riempimento dei canali o un aumento della domanda.

Questo risultato si colloca al di sopra della crescita storica del 3% su un anno, ipotizzando una brusca riaccelerazione che si interrompa rapidamente se lo slancio si attenua.

2. Margini operativi: 18.3%

Celsius Holdings ha generato di recente margini operativi vicini al 20%, sostenuti da margini lordi superiori al 50% e da un modello di produzione e distribuzione relativamente leggero.

L'ipotesi di margine del 18,3% riflette la normalizzazione dopo il reinvestimento promozionale, i costi di integrazione e gli aggiustamenti nella gestione dei ricavi, preservando i vantaggi di scala derivanti dai maggiori volumi.

I margini dipendono da una spesa disciplinata, da una pressione limitata sui prezzi e dal successo dell'assorbimento dei costi di Alani e Rockstar senza inefficienze prolungate o diluizione dei margini.

Si tratta di un margine inferiore al 20% storico di un anno, che presuppone una lieve compressione con una limitata protezione al ribasso in caso di aumento dei costi.

3. Multiplo P/E di uscita: 35,4x

Un multiplo P/E di uscita capitalizza l'utile netto terminale per riflettere la durata dell'attività, la visibilità della crescita e l'equilibrio del rischio alla fine del periodo di previsione.

Il multiplo di 35,4x si allinea a un'azienda che cresce ancora al di sopra dei tassi di mercato, ma che sta passando da un'iper-crescita a un'espansione più costante degli utili entro il 2027.

Questo multiplo incorpora già la realizzazione di margini di successo, la crescita sostenuta dei ricavi e i risultati puliti dell'integrazione, lasciando uno spazio limitato per l'espansione della valutazione in caso di miglioramento del sentiment.

È inferiore al multiplo storico a 1 anno di 39,9x, ipotizzando che sia la compressione delle valutazioni piuttosto che l'espansione dei multipli a guidare i rendimenti.

Cosa succede se le cose vanno meglio o peggio?

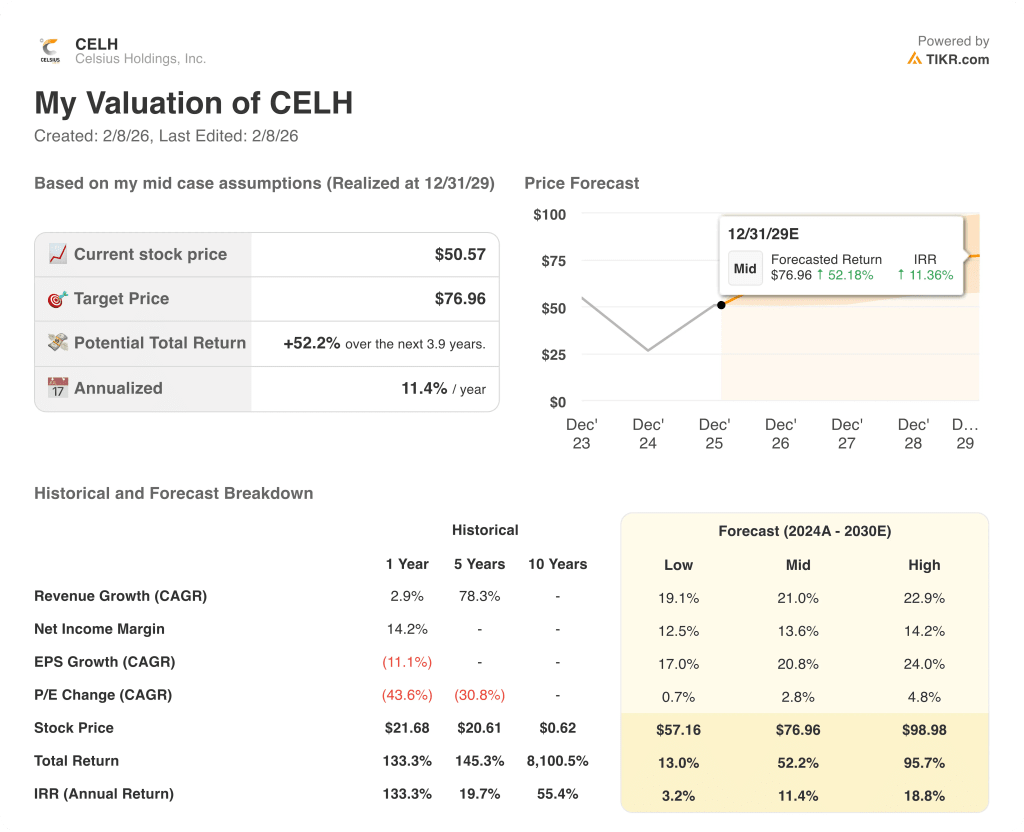

La performance di Celsius Holdings dipende dallo slancio del marchio, dall'esecuzione della distribuzione e dalla disciplina dei costi, creando percorsi divergenti fino al 2029.

- Caso basso: se la domanda della categoria si raffredda e gli attriti di integrazione persistono, i ricavi crescono di circa il 19,1% con margini vicini al 12,5% → rendimento annualizzato del 3,2%.

- Caso medio: Se l'esecuzione del portafoglio si stabilizza e la distribuzione di Pepsi funziona come previsto, la crescita dei ricavi si avvicina al 21,0% e i margini migliorano verso il 13,6% → 11,4% di rendimento annualizzato.

- Caso alto: se la velocità del marchio riaccelera e le integrazioni si sviluppano in modo pulito, i ricavi raggiungono circa il 22,9% e i margini si avvicinano al 14,2% → 18,8% di rendimento annualizzato.

Quanto rialzo ha il titolo Celsius da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!