Punti di forza:

- Transizione della leadership: Lululemon sta passando a una struttura ad interim di co-CEO in vista del cambio di CEO il 31 gennaio, ripristinando la responsabilità mentre l'azienda punta a un'inflessione del prodotto nel 2026. Il piano di Lululemon è incentrato su cicli di merchandising più rapidi e su una disciplina di esecuzione più rigorosa.

- Cambiamento del modello di staff: A gennaio Lululemon ha spostato il suo GEC del Nord America su un modello di personale a tempo pieno, con un impatto su circa 100 ruoli part-time e un compromesso tra costi di servizio e qualità. Lululemon sta dando priorità alla coerenza operativa in un anno di pressione sui margini.

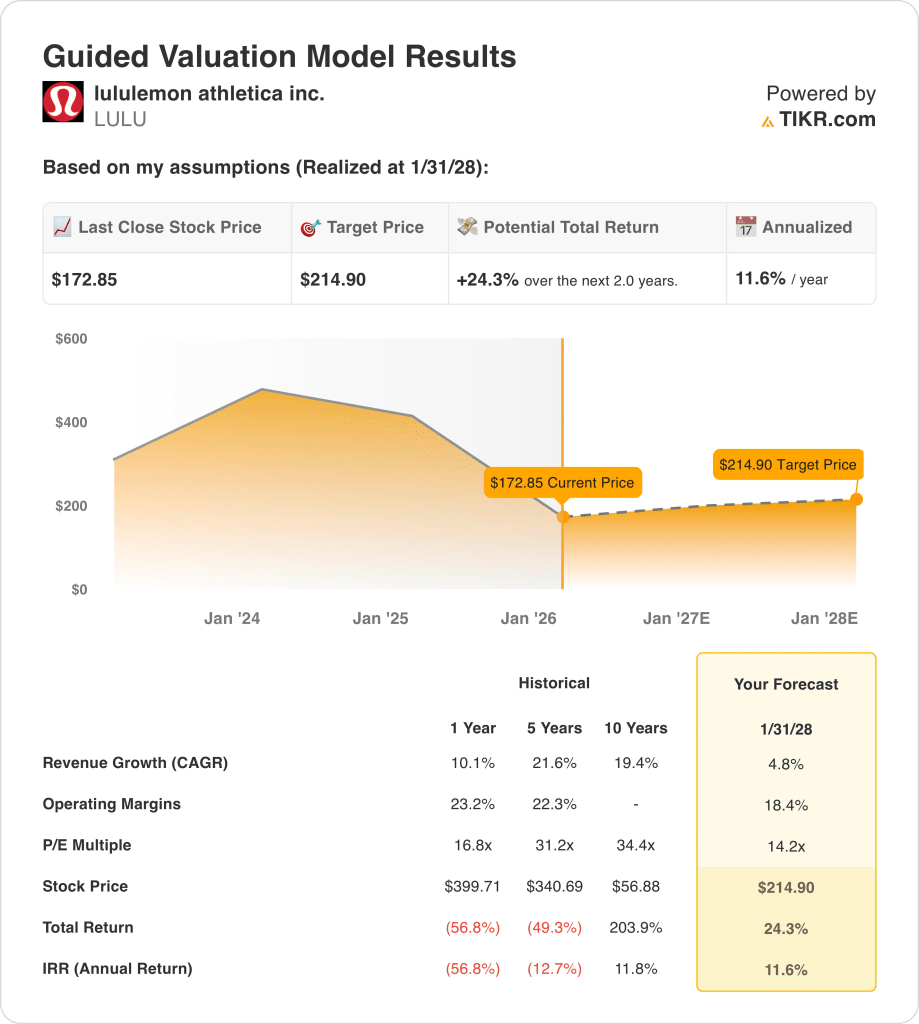

- Percorso del prezzo obiettivo: Sulla base di una crescita dei ricavi del 5%, di margini operativi del 18% e di un P/E di uscita di 14x, il titolo Lululemon potrebbe raggiungere i 215 dollari entro gennaio 2028. L'ipotesi di rialzo di Lululemon dipende dalla novità dei prodotti, che aumentano il mix a prezzo pieno, mentre le tariffe e i ribassi rimangono contenuti.

- Matematica del rendimento: Dai 173 dollari di oggi, l'obiettivo di 215 dollari implica un rialzo totale del 24% in 2 anni, con un rendimento annualizzato del 12%. Il quadro valutativo di Lululemon traduce una crescita moderata e un multiplo più basso in un profilo di capitalizzazione di metà decennio.

Lululemon athletica inc.(LULU) vende abbigliamento, calzature e accessori sportivi di alta qualità in oltre 30 aree geografiche, con il supporto di 796 negozi e di un canale digitale che ha prodotto 1 miliardo di dollari, o il 42%, dei 3 miliardi di dollari di fatturato trimestrale.

L'attività comporta 11 miliardi di dollari di fatturato LTM e 6 miliardi di dollari di profitto lordo, mentre 4 miliardi di dollari di spese operative lasciano 2 miliardi di dollari di reddito operativo e un margine operativo del 22%.

Lululemon Inc. sta portando avanti un reset dell'assortimento per il 2026, con una penetrazione del 35% di nuovi stili nella prossima primavera; l'amministratore delegato Calvin McDonald ha dichiarato che il suo team "sta lavorando per ridurre il ciclo di sviluppo a 12-14 mesi" rispetto ai 18-24 mesi.

Il contesto a breve termine comprende la transizione dell'amministratore delegato il 31 gennaio e il passaggio a gennaio a un modello di personale a tempo pieno nel GEC del Nord America, con un impatto su circa 100 posizioni part-time.

Con il titolo a 173 dollari, il modello prevede un risultato a 2 anni vicino a 215 dollari, utilizzando una crescita dei ricavi del 5%, margini operativi del 18% e un P/E di 14x, rispetto al multiplo di 31x a 5 anni che definisce il dibattito sulla valutazione.

Cosa dice il modello per il titolo LULU

Il marchio premium di Lululemon e la struttura leggera del capitale supportano flussi di cassa stabili, mantenendo le aspettative ancorate a un profilo di margine del 18,4%.

Il modello ipotizza una crescita dei ricavi del 4,8%, margini del 18,4% e un multiplo di uscita di 14,2x, per un obiettivo di 214,90 dollari.

Questo risultato implica un upside totale del 24,3% e un rendimento annualizzato dell'11,6%, che supera di poco i costi di opportunità delle azioni diversificate.

Il modello segnala un Buy conservativo, con un rendimento annualizzato dell'11,6% che supera le soglie di rischio azionario disciplinato in base a ipotesi di valutazione contenute.

Un rendimento annualizzato dell'11,6% supera la soglia tipica del 10%, compensando il rischio e favorendo l'apprezzamento del capitale rispetto alla conservazione, a sostegno di un Buy basato su ipotesi conservative di crescita del 4,8%, margini del 18,4% e multiplo di uscita del 14,2x.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Lululemon:

1. Crescita dei ricavi: 4.8%

I ricavi di Lululemon sono cresciuti del 10,1% nell'ultimo anno, ma le dimensioni, la maturità della categoria e la debolezza della domanda statunitense limitano le aspettative di crescita futura.

L'attuale performance riflette 11 miliardi di dollari di fatturato LTM, la forza internazionale guidata dalla Cina e il rallentamento delle tendenze americane che limitano l'accelerazione a breve termine.

Per sostenere una crescita del 4,8% è necessaria una costante espansione internazionale e una modesta stabilizzazione degli Stati Uniti, mentre una domanda più debole da parte dei consumatori o uno slittamento dell'esecuzione metterebbero rapidamente sotto pressione le aspettative di crescita.

Si tratta di un valore inferiore alla crescita storica dei ricavi del 10,1% su un anno, che indica un'ipotesi conservativa coerente con il profilo di un marchio in via di maturazione.

2. Margini operativi: 18.4%

Nell'ultimo anno Lululemon ha conseguito un margine operativo del 23,2%, sostenuto da un prezzo superiore, dalla forza del marchio e da un controllo dei costi storicamente disciplinato.

L'attuale esecuzione deve far fronte a pressioni tariffarie, a maggiori ribassi e a reinvestimenti incrementali, che la dirigenza ha riconosciuto peseranno sulla redditività a breve termine.

Il mantenimento di un margine del 18,4% dipende dal contenimento dei costi e dal miglioramento del sell-through a prezzo pieno, mentre un'ulteriore attualizzazione o inflazione dei costi metterebbe sotto pressione gli utili in modo sproporzionato.

Si tratta di un valore inferiore al margine operativo storico di un anno, pari al 23,2%, che indica una reimpostazione conservativa dei margini che incorpora il rischio di reinvestimento e di costo.

3. Multiplo P/E di uscita: 14,2x

Il multiplo P/E di uscita capitalizza gli utili terminali e riflette il livello di valutazione che l'azienda può ragionevolmente sostenere a scadenza.

All'uscita, il modello incorpora già una crescita dei ricavi del 4,8% e margini del 18,4%, cogliendo i vantaggi di scala e l'efficienza senza ipotizzare miglioramenti strutturali.

Un multiplo di 14,2x presuppone un sentiment normalizzato e un potenziale di rivalutazione limitato, mentre le delusioni nell'esecuzione porterebbero a una compressione piuttosto che a una compensazione del rialzo.

Si tratta di un valore inferiore al P/E storico a 1 anno di 16,8x, che indica una valutazione conservativa che privilegia la durata rispetto all'espansione dei multipli.

Cosa succede se le cose vanno meglio o peggio?

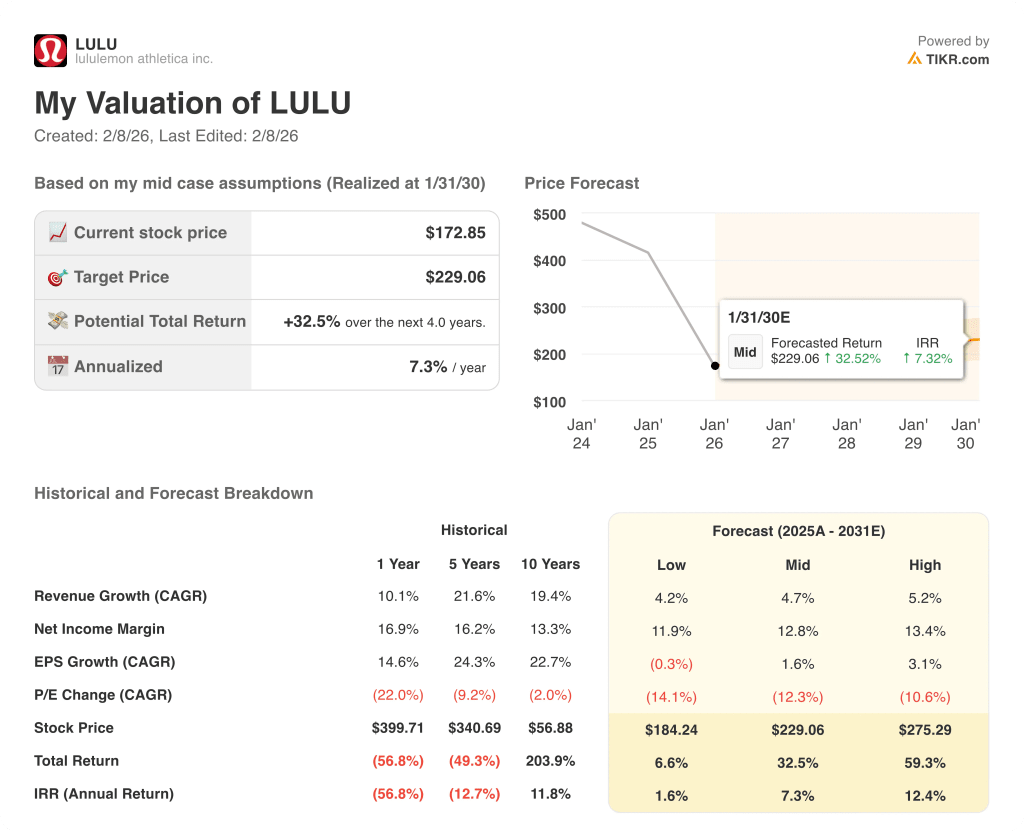

La performance azionaria di Lululemon dipende dall'importanza del marchio, dalla normalizzazione della domanda statunitense e dal controllo dei costi, che danno vita a percorsi di esecuzione distinti fino al 2030.

- Caso basso: se la debolezza degli Stati Uniti persiste e i costi rimangono elevati, i ricavi crescono di circa il 4,2% e i margini rimangono vicini all'11,9% → rendimento annualizzato dell'1,6%.

- Caso medio: Con la stabilizzazione delle categorie principali e la crescita internazionale che compensa la pressione degli Stati Uniti, il fatturato cresce vicino al 4,7% e i margini migliorano verso il 12,8% → 7,3% di rendimento annualizzato.

- Caso alto: se il refresh dei prodotti ha successo e la disciplina dei prezzi regge, il fatturato raggiunge circa il 5,2% e i margini si avvicinano al 13,4% → 12,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Lululemon da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!