Statistiche chiave per il titolo Toast

- Performance dell'ultima settimana: -1%

- Intervallo di 52 settimane: $24,99 - $49,7

- Prezzo attuale: 25,07 dollari

Cosa è successo?

Il titolo Toast(TOST) ha trascorso le ultime settimane assorbendo un paradosso che definisce il suo attuale caso d'investimento: un'azienda che ha registrato il record di 30.000 posizioni nette aggiunte, una crescita dell'utile lordo ricorrente del 33% e un EBITDA rettificato di 633 milioni di dollari, ma che ha comunque registrato un calo del 34,2% negli ultimi 12 mesi, con una chiusura delle azioni a 25,07 dollari il 23 febbraio.

Il sentimento si è incrinato subito dopo la relazione sugli utili del 12 febbraio, quando RBC Capital ha segnalato che l'ARR leggermente inferiore e la guidance sull'EBITDA rettificato per l'anno fiscale 26, compresa tra 775 e 795 milioni di dollari, non erano all'altezza delle elevate aspettative del mercato, facendo scendere le azioni dell'1,8% a 25,58 dollari nelle contrattazioni premarket del 13 febbraio.

Il punto di pressione specifico è stata la guidance stessa, in quanto le previsioni di crescita del profitto lordo ricorrente di Toast per l'anno fiscale 26 tra il 20% e il 22% e un ulteriore vento contrario al margine hardware di 150 punti base dovuto all'aumento dei costi dei chip di memoria hanno introdotto un'incertezza che ha messo in ombra la netta vittoria del fatturato del quarto trimestre, pari a 1,6 miliardi di dollari contro gli 1,6 miliardi di dollari stimati dal consenso.

Tuttavia, il modello mentale del mercato su Toast si sta silenziosamente spostando da una storia di puro processore di pagamenti a una storia di piattaforma AI integrata verticalmente, poiché l'adozione di ToastIQ da parte di oltre il 50% di tutte le sedi Toast entro quattro mesi dal lancio indica che la monetizzazione del software, non solo il volume dei pagamenti, guiderà sempre più il multiplo di valutazione dell'azienda.

L'amministratore delegato Aman Narang ha dichiarato durante la telefonata sugli utili del quarto trimestre che "siamo posizionati per guidare una crescita duratura dagli attuali oltre 2 miliardi di dollari di ARR a 5 e 10 miliardi di dollari e oltre", inquadrando l'espansione a lungo termine di Toast nei mercati retail, internazionali e aziendali come un'opportunità di rivalutazione strutturale piuttosto che come una storia di utili a breve termine.

Per dare maggior peso istituzionale a questa tesi di lungo periodo, Bernstein ha aggiornato Toast a Outperform da Market-Perform il 16 febbraio, mentre ValueAct Holdings ha aumentato la sua partecipazione a 8,0 milioni di azioni di classe A al 31 dicembre, segnalando che gli investitori sofisticati di lungo periodo considerano l'attuale dislocazione dei prezzi come un'opportunità di ingresso piuttosto che un crollo strutturale.

Nei prossimi tre-cinque anni, l'espansione simultanea di Toast nella vendita al dettaglio, nei mercati internazionali e nei drive-thru aziendali, combinata con una piattaforma AI in grado di sostituire gli operatori di ristoranti frazionati nel marketing, nelle buste paga e nella contabilità, posizionerà l'azienda in modo da convertire l'attuale quota di mercato SMB del 20% negli Stati Uniti in un sistema operativo dominante e multi-verticale per l'industria dell'ospitalità globale.

Il parere di Wall Street sul titolo TOST

Nonostante il crollo successivo agli utili che ha trascinato le azioni a 25,07 dollari, il record di 30.000 posizioni nette aggiunte, la crescita del 26% dell'ARR e i 608 milioni di dollari di flusso di cassa libero di Toast indicano che il motore del business sta accelerando proprio quando il prezzo delle azioni suggerisce il contrario.

Il caso fondamentale si rafforza ulteriormente quando si esamina la traiettoria degli utili: l'EPS normalizzato è passato da una perdita di 0,44 dollari nell'esercizio 2023 a 1,01 dollari nell'esercizio 2025, con stime di mercato che prevedono 1,28 dollari nell'esercizio 2026, il che rappresenta una crescita del 26,7% su una base già redditizia.

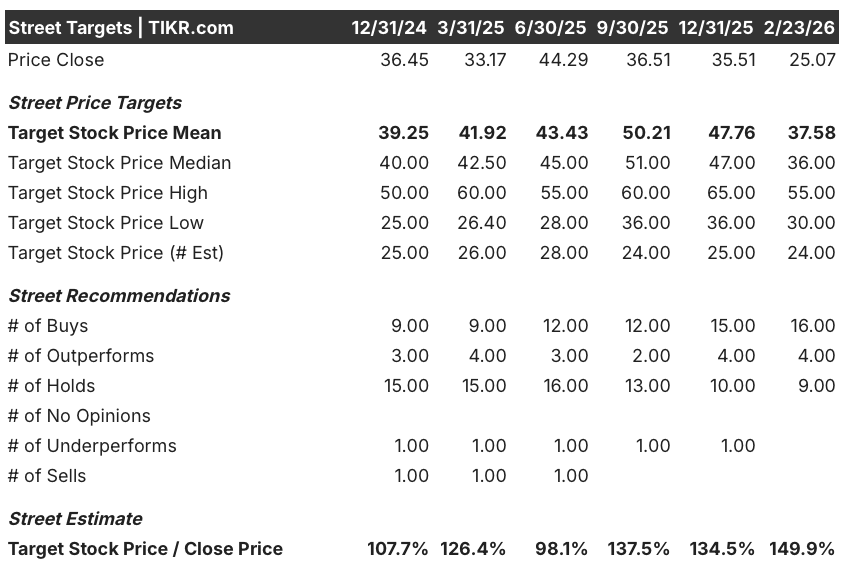

La convinzione di Wall Street rimane saldamente rialzista, con 16 buy e 4 outperform contro solo 9 hold e zero sell, e l'attuale obiettivo di prezzo medio di 37,58 dollari implica un rialzo del 50% rispetto alla chiusura del 23 febbraio di 25,07 dollari.

Il target spread rafforza l'asimmetria, in quanto l'obiettivo basso di $30,00 implica ancora il 19,7% di rialzo rispetto ai livelli attuali, mentre l'obiettivo alto di $55,00 implica il 119,4% di rialzo, inquadrando $25,07 come una fascia in cui anche gli orsi si aspettano un apprezzamento.

Cosa dice il modello di valutazione?

Ancorando l'ottimismo di Wall Street a un quadro bottom-up, un modello di valutazione mid-case basato su un CAGR dei ricavi del 15,4% e margini di reddito netto dell'11,0% valuta Toast a 50,36 dollari entro il 31 dicembre 2030, il che rappresenta un rendimento totale del 100,9% e un IRR annualizzato del 15,5% rispetto al prezzo odierno.

La credibile tesi ribassista, tuttavia, è incentrata sulla guidance per l'anno fiscale 26, che include 150 punti base di pressione sui margini hardware a causa dell'inflazione dei costi dei chip di memoria, e su un multiplo P/E che, secondo il modello stesso, si comprimerà a un CAGR annuo dell'8,8% fino al 2030, il che significa che la crescita degli utili deve superare la contrazione del multiplo per garantire il rendimento.

A 25,07 dollari, Toast appare sostanzialmente sottovalutata rispetto ai suoi fondamentali, al consenso degli analisti e al suo modello a lungo termine, rendendo il prezzo attuale un'opportunità guidata dal rumore delle indicazioni a breve termine piuttosto che da un deterioramento strutturale del business.

Conviene investire in Toast, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Toast, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Toast, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TOST su TIKR gratuitamente →