Statistiche chiave per il titolo Planet Fitness

- Performance dell'ultima settimana: 0.1%

- Intervallo di 52 settimane: da $87 a $114

- Prezzo attuale: $91

Cosa è successo?

Planet Fitness si presenta all'appuntamento con gli utili del 24 febbraio (oggi) con un autentico slancio, con 20,8 milioni di soci, una crescita del 6,7% delle vendite negli stessi club e 181 nuove aperture di club nel 2025 che spingono PLNT a 90,75 dollari, mentre il settore del fitness subisce un cambiamento generazionale dei consumatori.

Prima degli utili, l'analista di Jefferies Randal Konik ha ospitato l'amministratore delegato Colleen Keating e il direttore finanziario Jay Stasz alla conferenza ICR del 13 gennaio, offrendo a Wall Street un accesso diretto al management che ha rafforzato la fiducia nella traiettoria di crescita pluriennale delle unità dell'azienda e nel sentimento dei franchisee.

Il motore operativo di questa storia funziona a tre cilindri contemporaneamente: La penetrazione della Black Card che ha raggiunto un massimo storico superiore al 66%, l'aumento programmato del prezzo della Black Card da 24,99 a 29,99 dollari e il nuovo accordo di franchising in Messico con Impulso Gym per Tijuana e Mexicali, annunciato il 17 febbraio.

Al di là dei numeri a breve termine, il mercato sta iniziando a rivalutare Planet Fitness da operatore nazionale maturo in franchising a piattaforma globale di infrastrutture per il fitness, in quanto i punteggi NPS della Spagna, il tasso di penetrazione delle palestre inferiore al 7% del Messico e l'impegno di uno o due nuovi mercati internazionali all'anno ridisegnano completamente il mercato totale indirizzabile.

L'amministratore delegato Colleen Keating ha dichiarato alla conferenza ICR che "siamo nell'età dell'oro del fitness", contestualizzando l'aumento del 30% della partecipazione al Summer Pass delle scuole superiori e l'accelerazione della crescita degli iscritti della generazione Z come fattori strutturali di coda piuttosto che come rumore ciclico.

A sostegno di questa convinzione, Jefferies ha utilizzato la sua piattaforma ICR per mettere in luce direttamente Planet Fitness, con Konik che ha definito l'azienda "il Walmart del settore delle palestre", mentre la dirigenza ha confermato che i tassi d'interesse in franchising sono solidamente intorno ai 20 anni per le nuove aperture di club.

Nei prossimi tre-cinque anni, la combinazione di una crescita annua del 6%-7% delle unità, di un modello di franchising al 90% privo di attività e di un'accelerazione dell'espansione internazionale in mercati poco penetrati, consentirà a Planet Fitness di ampliare la sua posizione di leader mondiale nel settore del fitness ad alto valore e a basso prezzo.

Il parere di Wall Street sul titolo PLNT

Con gli utili del quarto trimestre in calo oggi e le metriche operative che confermano già 20,8 milioni di soci e una crescita del 6,7% delle vendite negli stessi club, Planet Fitness entra nel suo evento di reporting più importante dell'anno con una storia fondamentale che punta già decisamente al rialzo.

Gli analisti prevedono che il fatturato salga a 1,5 miliardi di dollari nell'anno fiscale 2026, il che rappresenta una crescita dell'11,1%, mentre l'EPS normalizzato accelera del 16,5% a 3,54 dollari e i margini EBITDA si espandono al 42,6%, dando al caso toro una storia di espansione dei margini in aggiunta alla narrazione della crescita delle unità.

Wall Street sostiene fermamente la tesi della ripresa, con 11 analisti che valutano PLNT come un acquisto e un obiettivo di prezzo medio di 130 dollari contro un prezzo attuale di 90,75 dollari, il che implica un sostanziale rialzo del 43,3% rispetto ai livelli attuali.

Il differenziale di target rafforza la convinzione, con un minimo di 100 dollari e un massimo di 185 dollari, che riflette un vero e proprio disaccordo sull'aggressività con cui Planet Fitness può realizzare l'espansione internazionale e l'aumento dei prezzi della Black Card.

Cosa dice il modello di valutazione?

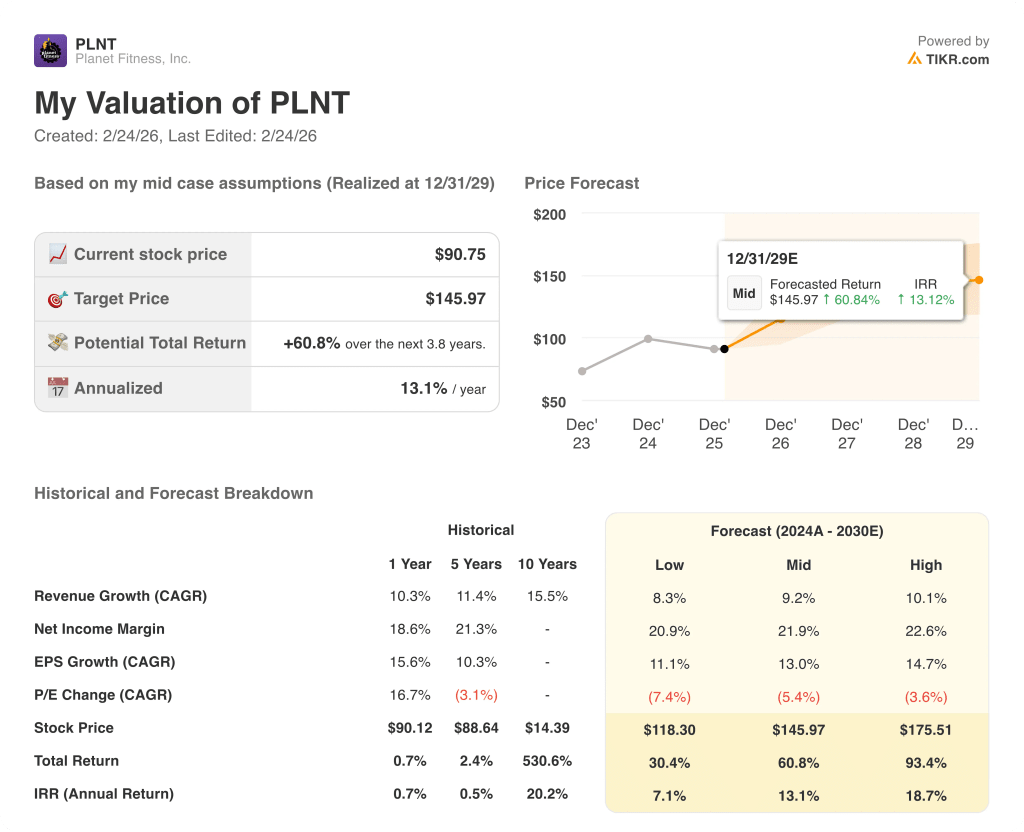

Grazie al record di iscritti, al previsto aumento del prezzo della Black Card a 29,99 dollari e ai nuovi accordi di franchising in Messico, il modello di valutazione mid-case di TIKR valuta PLNT a 146,0 dollari entro la fine del decennio, il che implica un rendimento totale del 60,8% con un IRR annualizzato del 13,1% rispetto al prezzo odierno.

Il rischio principale è la compressione dei multipli, in quanto il modello prevede una contrazione del P/E annuo del 5,4% anche nello scenario intermedio, il che significa che Planet Fitness deve sostenere una crescita costante degli utili ed eseguire l'aumento del prezzo della Black Card senza che gli iscritti si ritirino per compensare questo vento contrario alla valutazione.

A 90,75 dollari e con una quotazione del 43,3% inferiore all'obiettivo medio di Wall Street, con gli utili previsti per domani, Planet Fitness appare significativamente sottovalutata per gli investitori disposti a lasciare che i risultati del 24 febbraio confermino ciò che le metriche operative hanno già segnalato.

Conviene investire in Planet Fitness, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Planet Fitness, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Planet Fitness, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo PLNT su TIKR gratuitamente →