Punti chiave:

- Innovazione AI: Il nuovo CEO Chris Young porta l'esperienza di Microsoft nell'AI per trasformare i flussi di lavoro della compliance fiscale.

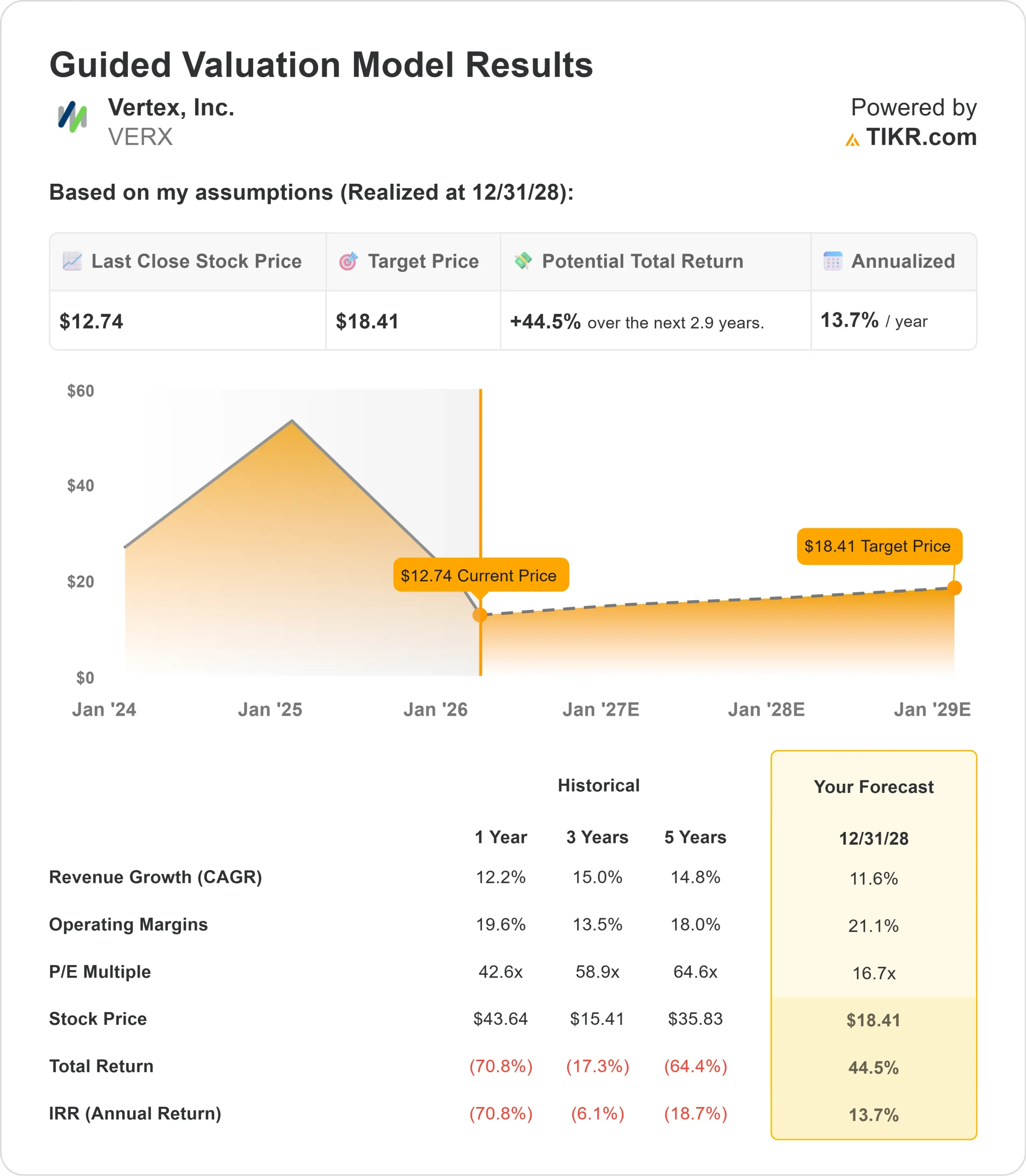

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo VERX potrebbe raggiungere 18,41 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 44,5% dal prezzo attuale di 12,74 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 13,7% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Vertex(VERX) ha realizzato nel quarto trimestre 2025 un fatturato di 194,7 milioni di dollari, rispettando le aspettative della guidance, mentre l'EBITDA rettificato ha superato la fascia alta con 42,5 milioni di dollari.

Il nuovo CEO Chris Young ha evidenziato sia le sfide che le opportunità durante la sua prima conferenza stampa.

- Per l'intero anno, la società ha registrato una crescita del 12,2% dei ricavi e una solida redditività.

- Nel 2025 l'azienda ha dovuto far fronte a una minore crescita dei diritti e a un maggiore abbandono dei clienti, concentrato soprattutto nei conti più piccoli, con un fatturato annuo inferiore a 50.000 dollari. Tuttavia, le perdite della concorrenza rimangono modeste e Vertex continua a vincere più affari dai concorrenti di quanti ne perda.

- L'attività di fatturazione elettronica dell'azienda ha superato le aspettative nel primo anno, con vendite incrociate che hanno aumentato il fatturato dei clienti in media di oltre il 20%.

- Le nuove offerte di prodotti, come la categorizzazione intelligente, si stanno affermando con vittorie a sei cifre nel settore della vendita al dettaglio.

- Vertex serve oltre il 60% delle Fortune 500, fornendo calcoli e conformità fiscale mission-critical in tutte le giurisdizioni.

- Young ha sottolineato che la conformità alle imposte indirette è "densa di regole, pesante di dati e altamente ripetitiva": esattamente il tipo di lavoro adatto alla trasformazione dell'IA.

La posizione dell'azienda all'interno dei flussi di lavoro dei clienti e il modello di pricing basato sui ricavi offrono dei vantaggi nel momento in cui l'adozione dell'IA accelera.

Cosa dice il modello per le azioni Vertex

Abbiamo analizzato Vertex attraverso la sua trasformazione in una piattaforma di compliance fiscale AI-first con capacità globali in espansione.

L'azienda beneficia di venti di coda strutturali. I clienti aziendali stanno consolidando le soluzioni fiscali, spesso standardizzandosi su Vertex dopo aver utilizzato i concorrenti in alcune parti della loro attività.

I mandati per la fatturazione elettronica stanno proliferando a livello globale, con il Belgio che ha avviato la sua attività nel gennaio 2026, seguito da Francia e Germania.

- Vertex copre attualmente 39 Paesi per la fatturazione elettronica, con un aumento significativo rispetto al posizionamento precedente.

- La piattaforma combinata di calcolo dell'IVA e fatturazione elettronica è unica sul mercato e crea opportunità di cross-selling all'interno della base installata.

- La strategia AI di Young si concentra sull'automazione dei flussi di lavoro manuali, come la categorizzazione delle SKU dei prodotti e l'elaborazione dei resi.

- La categorizzazione intelligente si è già assicurata diverse vittorie a sei cifre nel settore della vendita al dettaglio, con l'intenzione di espandersi in altri settori.

Utilizzando una previsione di crescita annua dei ricavi dell'11,6% e margini operativi del 21,1%, il nostro modello prevede che il titolo salga a 18,41 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 16,7x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Vertex, pari a 42,6x (un anno) e 58,9x (tre anni).

Il multiplo più basso riconosce i venti contrari a breve termine dovuti alle sfide di mantenimento e all'esecuzione necessaria per accelerare la crescita.

Il vero valore risiede nel cogliere l'opportunità di trasformazione dell'IA e nell'espandere la fatturazione elettronica a livello globale. Il management prevede di ripristinare l'accelerazione della crescita attraverso l'innovazione di nuovi prodotti e una migliore copertura del successo dei clienti.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni VERX:

1. Crescita dei ricavi: 11,6%

La crescita di Vertex è incentrata sul collaudato movimento di land-and-expand con i clienti aziendali.

I ricavi dei nuovi loghi sono cresciuti del 20% nel 2025, compresi gli acquisiti della concorrenza e i clienti che passano da soluzioni interne.

La fatturazione elettronica offre un potenziale di accelerazione significativo. Gli accordi iniziali sono a cinque cifre, ma servono come trampolino di lancio per l'adozione dell'intera suite.

Le vendite incrociate aumentano il fatturato dei clienti esistenti in media di oltre il 20%.

La categorizzazione intelligente risponde a un chiaro punto dolente: i clienti del settore retail pagano cifre a sei zeri per automatizzare la mappatura degli SKU. L'espansione in altri settori amplia il mercato a cui ci si può rivolgere.

2. Margini operativi: 21,1%

Vertex ha ampliato i margini EBITDA rettificati al 21,6% nel 2025, effettuando al contempo significativi investimenti in R&S in ecosio e AI.

Il management prevede un miglioramento dei margini man mano che questi investimenti maturano e generano ritorni.

Il passaggio all'automazione basata sull'IA dovrebbe aumentare l'efficienza sia internamente che per i clienti.

L'attenzione di Young per la velocità e l'esecuzione mira a fornire più valore mantenendo una gestione disciplinata dei costi.

3. Multiplo P/E di uscita: 16,7x

Attualmente il mercato valuta Vertex a 17,3x gli utili. Nel periodo di previsione ipotizziamo una modesta compressione a 16,7x.

L'incertezza a breve termine sulle metriche di mantenimento e sull'esecuzione del piano di accelerazione della crescita pesa sul multiplo.

Quando Young dimostrerà i progressi nell'innovazione dell'intelligenza artificiale e nell'espansione della fatturazione elettronica, l'azienda dovrebbe ottenere un premio per la sua leadership di mercato.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

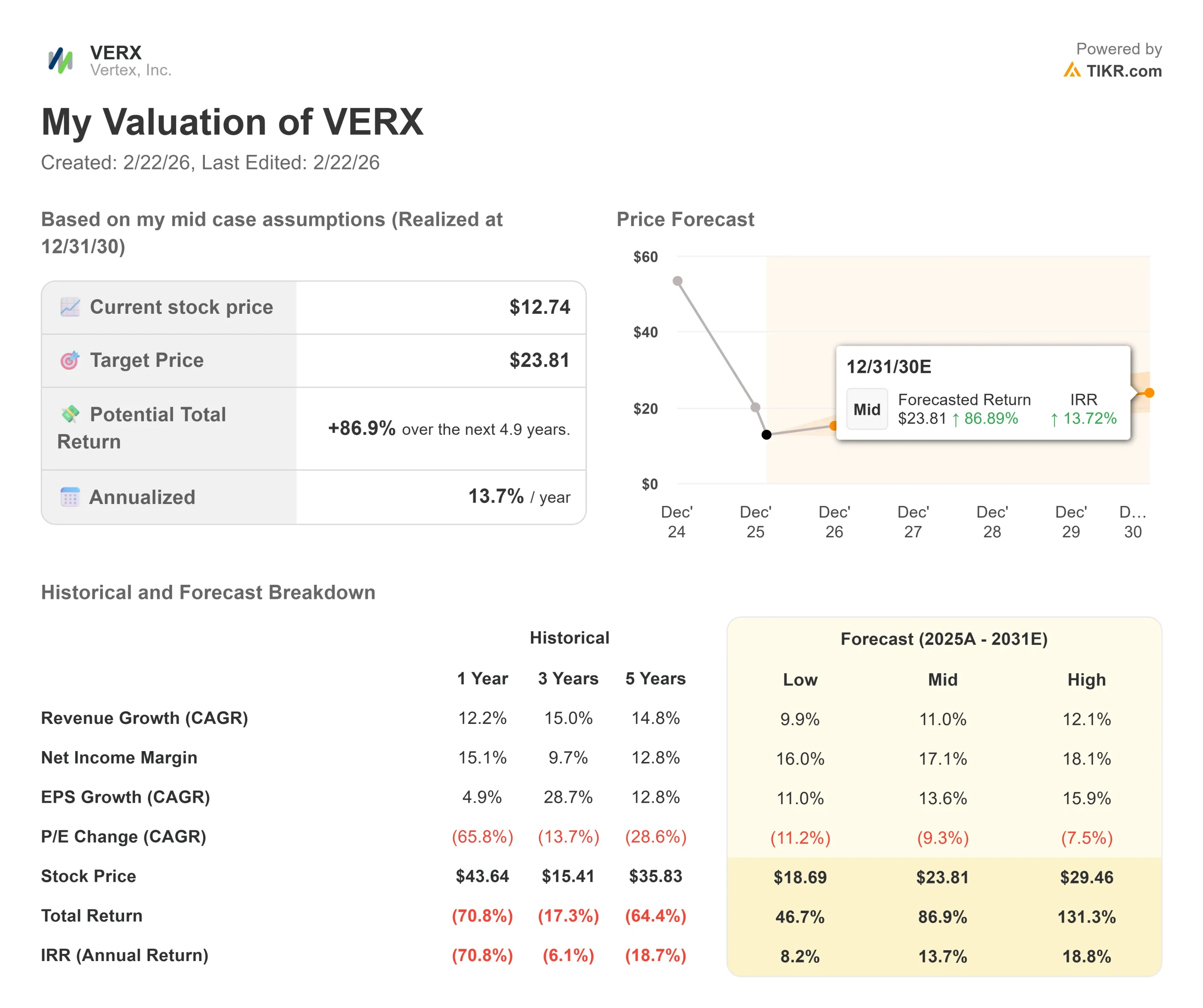

Le aziende SaaS devono affrontare il rischio di esecuzione nell'innovazione dei prodotti e nella fidelizzazione dei clienti. Ecco come potrebbero andare le azioni Vertex in diversi scenari fino a dicembre 2030:

- Caso basso: se la crescita dei ricavi rallenta al 9,9% e i margini di utile netto si comprimono al 16,0%, gli investitori vedono comunque un rendimento totale del 46,7% (8,2% annuo).

- Caso medio: Con una crescita dell'11,0% e margini del 17,1%, prevediamo un rendimento totale dell'86,9% (13,7% annuo).

- Caso alto: se l'adozione dell'intelligenza artificiale dovesse accelerare, portando a una crescita dei ricavi del 12,1% mentre Vertex mantiene margini del 18,1%, i rendimenti potrebbero raggiungere il 131,3% totale (18,8% annuo).

Scopri cosa pensano gli analisti delle azioni VERX in questo momento (Gratis con TIKR) >>>

Il range riflette l'esecuzione dello sviluppo di prodotti AI, il successo nel consolidamento dei clienti e la capacità della fatturazione elettronica di catturare la domanda globale guidata dai mandati.

Nel caso basso, le sfide di fidelizzazione persistono e l'innovazione dell'IA non riesce a generare ricavi significativi.

Nel caso più alto, la categorizzazione intelligente si espande rapidamente in tutti i settori, la fatturazione elettronica accelera più rapidamente del previsto e l'automazione basata sull'IA favorisce un'espansione significativa dei margini.

Quanto può salire il titolo Vertex da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!