Statistiche chiave del titolo Kinder Morgan

- Performance a 6 mesi: 23%

- Intervallo di 52 settimane: da $24 a $33

- Prezzo obiettivo del modello di valutazione: 35 dollari

- Rialzo implicito: 8%

Valuta i tuoi titoli preferiti come Kinder Morgan con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Kinder Morgan è salita di circa il 23% negli ultimi sei mesi, scambiando di recente vicino a 33 dollari per azione grazie al fatto che gli investitori hanno premiato gli utili record, l'accelerazione della domanda di gas naturale e un portafoglio di progetti in rapida espansione.

Le azioni sono ora vicine alla parte superiore della fascia di valori compresa tra 24 e 33 dollari, a testimonianza di un interesse d'acquisto sostenuto piuttosto che di un'impennata a breve termine.

Il titolo è salito dopo che la società ha riportato risultati record per il 2025, superando le aspettative: l'EBITDA rettificato del quarto trimestre è aumentato del 10% e l'EPS rettificato del 22% rispetto all'anno precedente.

L'amministratore delegato Kimberly Dang ha dichiarato che la società ha realizzato "un quarto trimestre fantastico, producendo risultati record per il trimestre e per l'anno". La forza del gas naturale è stata trainata dai volumi di trasporto aumentati del 9%, dai volumi di raccolta aumentati del 19% e dalla produzione di Haynesville che ha raggiunto il record di 1,97 Bcf al giorno.

Il management ha inoltre evidenziato un portafoglio di 10 miliardi di dollari, oltre 10 miliardi di dollari di opportunità di progetti aggiuntivi e le aspettative di una domanda di gas di alimentazione GNL pari a 19,8 Bcf al giorno nel 2026, con un aumento del 19% rispetto ai livelli del 2025.

I miglioramenti del bilancio hanno rafforzato la fiducia nella sostenibilità degli utili. Il debito netto è migliorato a 3,8 volte l'EBITDA rettificato, la società ha aumentato il dividendo annuo a 1,17 dollari per azione e S&P ha aggiornato Kinder Morgan a BBB+.

Con circa l'85% dei flussi di cassa legati a contratti take-or-pay o a pagamento, i risultati hanno rafforzato l'ipotesi che l'aumento delle esportazioni di GNL e della domanda di energia elettrica possa tradursi in una crescita costante, sostenuta da contratti, nel 2026.

Il posizionamentoistituzionale è rimasto attivo. NEOS Investment Management ha aumentato la sua partecipazione del 54,7% a 286.869 azioni per un valore di circa 8,12 milioni di dollari, Advisors Capital Management ha aumentato le sue partecipazioni a 2.834.730 azioni per un valore di circa 80,25 milioni di dollari e HighTower Advisors ha aumentato la sua posizione a 1.231.845 azioni.

Vanguard possiede ora 208.116.318 azioni, pari a circa il 9,35% della società, per un valore di circa 5,89 miliardi di dollari.

Mentre Cookson Peirce ha ridotto drasticamente la sua partecipazione e il vicepresidente Anthony Ashley ha venduto 8.000 azioni a 31,95 dollari, gli investitori istituzionali detengono complessivamente il 62,52% di Kinder Morgan, segnalando un'ampia partecipazione a lungo termine.

Kinder Morgan è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

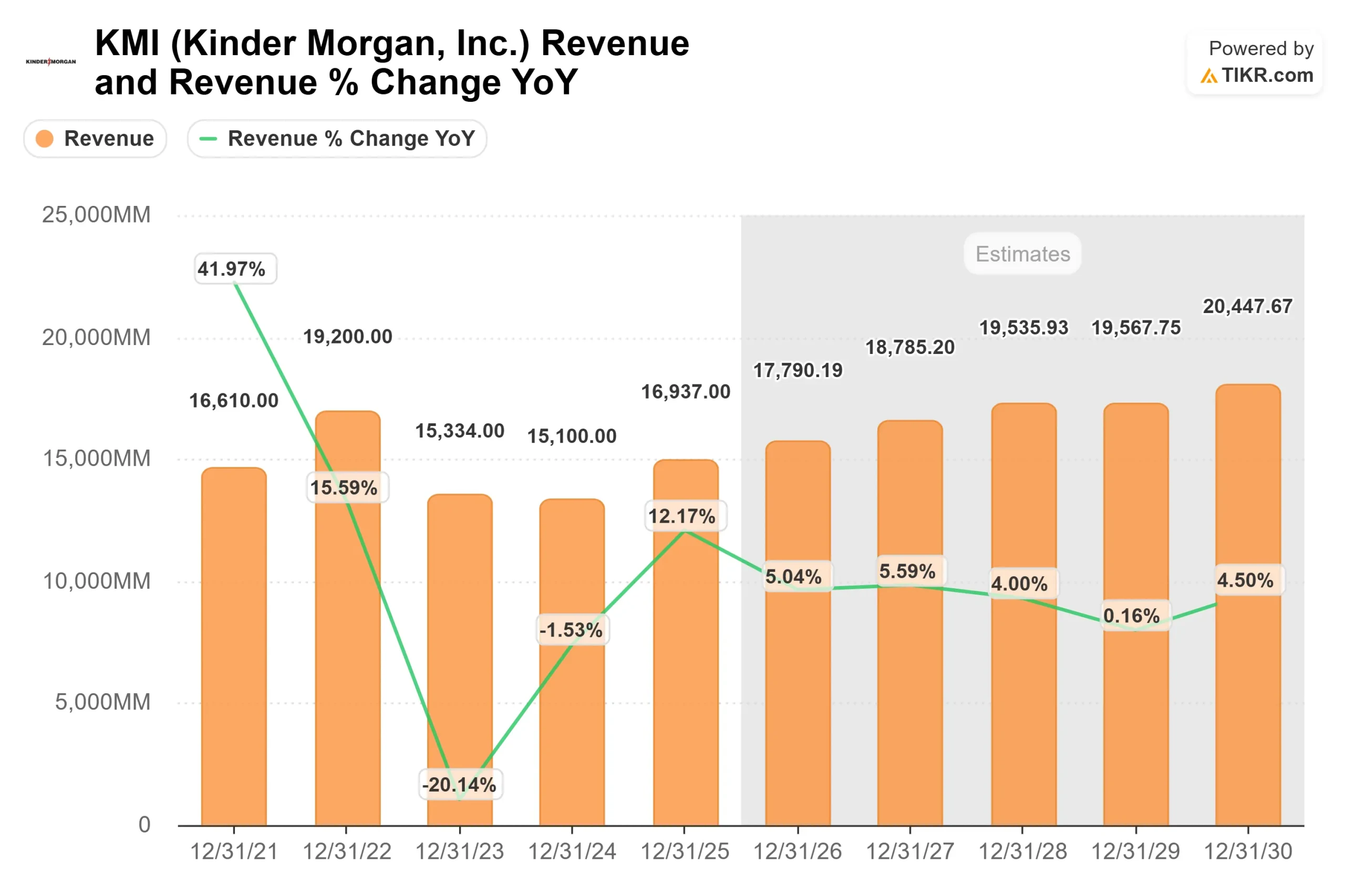

- Crescita dei ricavi (CAGR): 4,9%.

- Margini operativi: 28,2%.

- Multiplo P/E di uscita: 19x

Le prospettive di crescita di Kinder Morgan sono ancorate all'aumento della domanda di gas naturale negli Stati Uniti, in particolare per quanto riguarda le esportazioni di GNL e la produzione di energia elettrica.

Si prevede che la domanda di gas di alimentazione raggiungerà la cifra record di 19,8 Bcf al giorno nel 2026 e il management prevede una continua espansione nel corso del decennio.

Poiché gran parte della rete di gasdotti dell'azienda è già in funzione, i volumi incrementali possono generare una leva operativa senza richiedere investimenti di capitale proporzionalmente più elevati.

Il portafoglio approvato di 10 miliardi di dollari, di cui circa il 60% legato alla domanda di energia, garantisce una crescita visibile degli utili nei prossimi anni.

Progetti come MSX, South System 4 e Trident rimangono in linea o in anticipo rispetto alla tabella di marcia, e la società sta valutando oltre 10 miliardi di dollari di ulteriori opportunità.

Con l'entrata in servizio di questi progetti, la crescita del flusso di cassa distribuibile potrebbe sostenere continui aumenti dei dividendi e un ulteriore rafforzamento del bilancio.

Sulla base di queste ipotesi, il modello di valutazione stima un prezzo obiettivo di 35 dollari, che implica un rialzo totale dell'8% circa rispetto ai livelli attuali.

A circa 33 dollari per azione, il titolo appare modestamente sottovalutato, con una performance nel 2026 probabilmente guidata dalla crescita della produzione di GNL, dall'espansione della domanda di energia e da un impiego disciplinato del capitale piuttosto che dalla sola espansione multipla.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>