Statistiche chiave per il titolo Shopify

- Performance dell'ultima settimana: -7%

- Intervallo di 52 settimane: da $70 a $182

- Prezzo attuale: $117

Cosa è successo?

Il brutale crollo del 35% diShopify dai massimi di 52 settimane di 182,19 dollari a 117,28 dollari mette in luce un paradosso di mercato: l'azienda ha realizzato il suo trimestre più forte di sempre, con un aumento del 31% dei ricavi nel quarto trimestre a 3,7 miliardi di dollari e un GMV che ha superato per la prima volta i 100 miliardi di dollari, ma la paura del settore software continua a far scendere il titolo.

In vista degli utili, MoffettNathanson ha lanciato il primo segnale rialzista il 10 febbraio, aggiornando Shopify a Buy (acquistare) da Neutral (neutrale), facendo salire le azioni del 6,2% prima che l'ondata di ribasso del settore software travolgesse completamente questa convinzione.

Il motore del quarto trimestre di Shopify ha funzionato a pieno regime, con un GMV di 123,8 miliardi di dollari, Shop Pay che ha processato 43 miliardi di dollari in un solo trimestre e ha catturato oltre il 50% del volume dei pagamenti negli Stati Uniti, il GMV B2B che è esploso dell'84% e una guidance per il primo trimestre che prevede una crescita dei ricavi di circa 30 punti percentuali che ha demolito le stime di consenso di Wall Street del 25,2%.

Il mercato è ora alle prese con una vera e propria tensione di rivalutazione, in quanto l'Universal Commerce Protocol di Shopify, sviluppato in collaborazione con Google, i suoi Agentic Storefront che collegano gli esercenti a ChatGPT e Gemini e l'aumento di 15 volte degli ordini guidati dall'intelligenza artificiale da gennaio stanno riposizionando l'azienda da piattaforma di e-commerce a livello di infrastruttura fondamentale per il commercio con l'intelligenza artificiale.

Nel frattempo, il presidente Harley Finkelstein ha dichiarato, durante la telefonata sugli utili del quarto trimestre , che "l'era dell'intelligenza artificiale ha raggiunto il commercio e si sta assistendo all'inizio di questa nuova normalità", inquadrando lo standard UCP e le integrazioni agenziali di Shopify come l'architettura commerciale che definirà il prossimo decennio.

Gil Luria, analista di ID.A. Davidson, ha difeso i risultati dopo il crollo dei risultati, descrivendo Shopify come "un'azienda che ha guadagnato molto nel settore della vendita al dettaglio online" e attribuendo il calo del 7% del titolo l'11 febbraio interamente alla vendita indiscriminata del settore software non correlata ai fondamentali di Shopify.

Nei prossimi tre-cinque anni, la pole position di Shopify nel commercio agenziale, che controlla l'infrastruttura back-end attraverso ChatGPT, Google AI Mode e Microsoft Copilot e detiene oltre il 14% dell'e-commerce statunitense, pone le basi perché l'azienda diventi l'inevitabile sistema operativo per il commercio dell'era dell'AI.

Il giudizio di Wall Street sul titolo SHOP

Nonostante il crollo del software dopo gli utili abbia trascinato le azioni fino a 117,28 dollari, il quarto trimestre da record di Shopify e il suo ruolo emergente come infrastruttura portante del commercio elettronico hanno delineato una traiettoria futura fondamentalmente più forte di quanto suggerisca il prezzo attuale.

Gli analisti prevedono un'accelerazione dei ricavi a 14,7 miliardi di dollari nell'anno fiscale 2026, pari a una crescita del 26,8%, mentre l'EPS normalizzato sale del 27,7% a 1,83 dollari, dando al caso toro fondamentale una base numerica concreta al di là della narrativa sull'AI.

Wall Street sostiene fermamente la tesi della ripresa, con 30 analisti che attualmente valutano il titolo SHOP come Buy, spingendo l'obiettivo di prezzo medio a 161,6 dollari contro un prezzo attuale di 117,28 dollari, il che implica un rialzo del 38,2% rispetto ai livelli attuali.

La forbice degli obiettivi rimane comunque ampia, con un minimo di 110 dollari e un massimo di 200 dollari, a testimonianza del reale disaccordo sulla rapidità con cui l'infrastruttura di commercio agenziale di Shopify si traduce in un'accelerazione della monetizzazione.

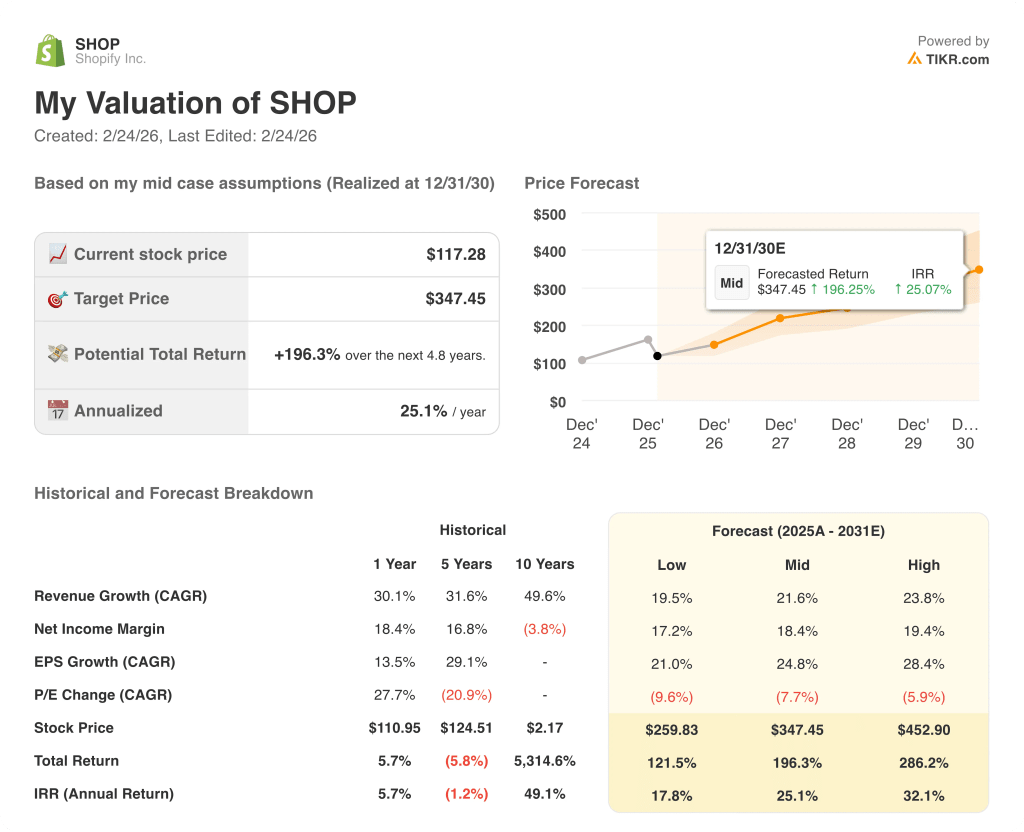

Cosa dice il modello di valutazione?

Inoltre, a conferma dell'ipotesi toro, il modello di valutazione mid-case di TIKR valuta il titolo SHOP a 347,5 dollari entro la fine del decennio, grazie a un CAGR dei ricavi del 21,6% e a margini di reddito netto del 18,4%, che implicano un potenziale rendimento totale del 196,3% a un IRR annualizzato del 25,1% rispetto all'attuale prezzo ribassato.

Il rischio principale è la compressione dei multipli, in quanto il modello prevede una contrazione del P/E annuo del 7,7% anche nello scenario intermedio, il che significa che il titolo Shopify deve sostenere una crescita eccezionale degli utili solo per compensare il vento contrario alla valutazione che un profilo di crescita in via di maturazione inevitabilmente comporta.

A 117,28 dollari, il titolo Shopify viene scambiato con uno sconto significativo rispetto al consenso di Wall Street e al valore del modello a lungo termine, il che lo fa apparire significativamente sottovalutato per gli investitori disposti a resistere alla volatilità del settore software nel breve termine.

Conviene investire in Shopify Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede al titolo Shopify] si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Shopify, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SHOP su TIKR gratuitamente →