Statistiche chiave del titolo General Electric

- Performance degli ultimi 6 mesi: 27%

- Intervallo di 52 settimane: da $159 a $344

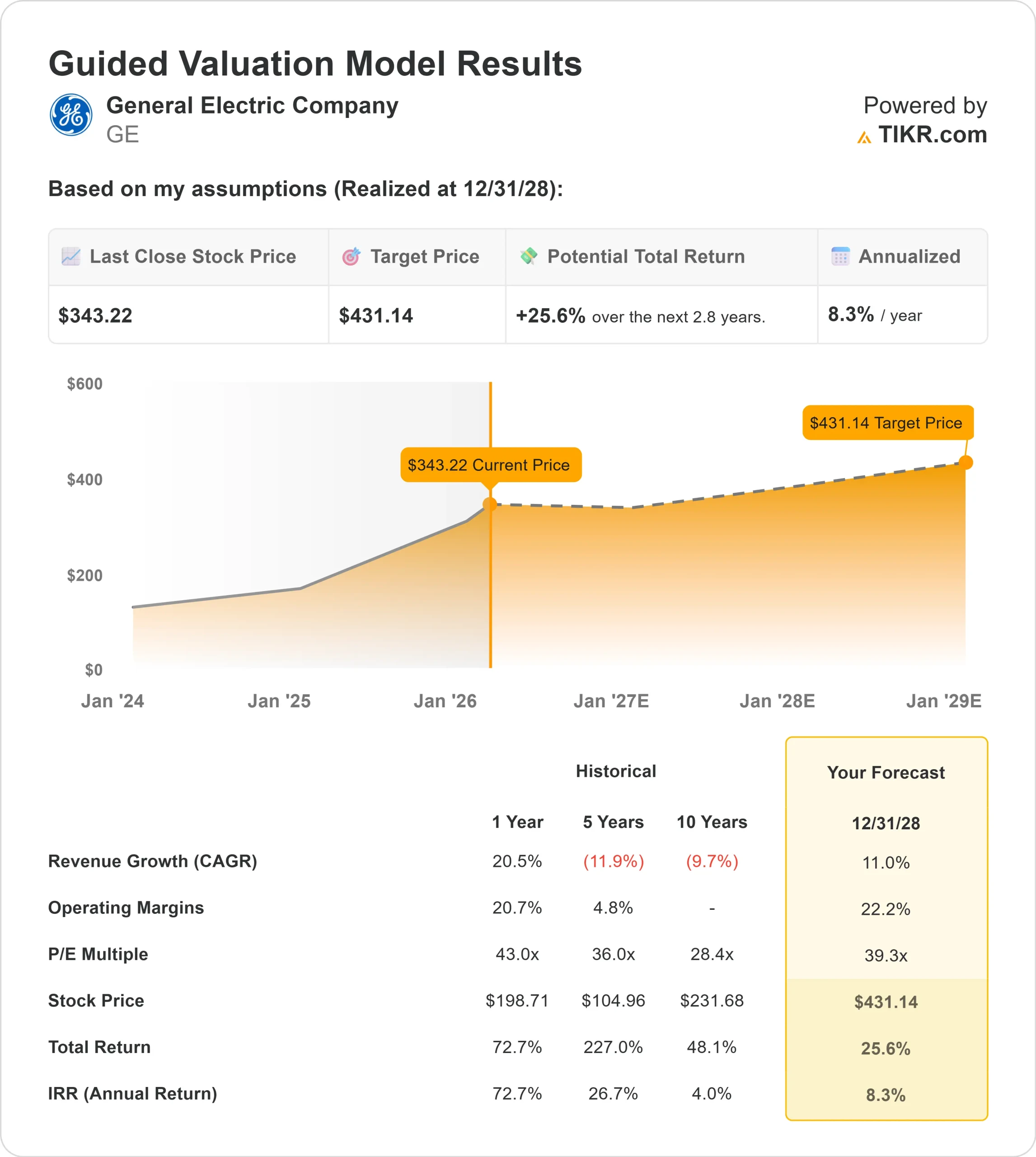

- Prezzo obiettivo del modello di valutazione: $431

- Rialzo implicito: 26%

Valuta i tuoi titoli preferiti come General Electric con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo GE Aerospace è in rialzo del 27% negli ultimi sei mesi, e di recente è stato scambiato vicino a 339 dollari per azione dopo aver raggiunto un massimo di 52 settimane di 344 dollari. Il rally è stato alimentato dai solidi risultati degli utili, dall'aumento della domanda di servizi commerciali e dall'aggiornamento delle previsioni di profitto e flusso di cassa per il 2026.

Questa settimana le azioni sono salite in particolare dopo che GE ha comunicato che nel quarto trimestre gli ordini sono aumentati del 74% e i ricavi del 20%, mentre l'EPS è salito del 19% a 1,57 dollari e il flusso di cassa libero è aumentato del 15%, rafforzando lo slancio sia nelle attrezzature che nei servizi ad alto margine.

Per l'intero anno, gli ordini sono aumentati del 32%, il fatturato del 21%, l'utile operativo ha raggiunto i 9,1 miliardi di dollari e il portafoglio ordini è salito a circa 190 miliardi di dollari, con un incremento di quasi 20 miliardi di dollari rispetto all'anno precedente.

Il management ha previsto per il 2026 una crescita del fatturato a due cifre, un utile operativo compreso tra 9,85 e 10,25 miliardi di dollari, un EPS compreso tra 7,10 e 7,40 dollari e un flusso di cassa libero compreso tra 8,0 e 8,4 miliardi di dollari; il CEO Larry Culp ha dichiarato: "Il 2025 è stato un anno eccezionale per GE Aerospace".

Il sentimento degli analisti è rimasto costruttivo. Morgan Stanley ha avviato la copertura con un obiettivo di prezzo di 425 dollari, sottolineando i ricavi durevoli dell'aftermarket, il potere di determinazione dei prezzi dei pezzi di ricambio e la leva operativa grazie all'espansione dei volumi delle visite in officina.

Gli obiettivi di prezzo di consenso si aggirano intorno ai 360 dollari, riflettendo la continua fiducia nella durata degli utili e nella conversione del portafoglio.

Il posizionamento istituzionale rafforza la forza della proprietà. Skandinaviska Enskilda Banken AB publ ha aperto una nuova posizione di 200.000 azioni per un valore di circa 60,16 milioni di dollari, NEOS Investment Management ha aumentato la sua partecipazione del 36,8% a 140.819 azioni per un valore di 42,36 milioni di dollari e Tredje AP fonden ha avviato una nuova posizione di 30.045 azioni per un valore di 9,04 milioni di dollari.

Allo stesso tempo, Ontario Teachers Pension Plan ha ridotto la sua partecipazione del 18,8% a 353.284 azioni per un valore di 106,3 milioni di dollari e Factory Mutual Insurance ha ridotto le sue partecipazioni del 16,4%.

La proprietà istituzionale complessiva si attesta a circa il 74,77%, mostrando un'ampia partecipazione nonostante le prese di profitto selettive in prossimità dei massimi storici.

General Electric è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 11%

- Margini operativi: 22%

- Multiplo P/E di uscita: 39x

Si prevede che iricavi cresceranno da circa 35 miliardi di dollari nel 2024 a circa 67 miliardi di dollari entro il 2030, grazie all'accelerazione delle consegne dei motori LEAP e all'aumento delle ore di volo commerciale, che stimolano la domanda del mercato dei ricambi.

La crescita è sempre più legata ai servizi ad alto margine, che migliorano la qualità degli utili rispetto alle vendite di apparecchiature originali.

L'espansione dei margini rimane il fattore chiave. I margini EBIT LTM si aggirano intorno al 21% e ulteriori guadagni dipendono dall'aumento dei prezzi dei ricambi, dall'espansione dei volumi delle visite in officina LEAP e dai miglioramenti della catena di fornitura che aumentano l'efficienza della produzione.

I ricavi dei servizi sono cresciuti del 26% nel 2025 e le visite in officina interna LEAP sono aumentate del 27%, a dimostrazione della leva operativa incorporata nella base installata di circa 80.000 motori.

La conversione del flusso di cassa libero è altrettanto importante. GE ha generato 7,7 miliardi di dollari di free cash flow nel 2025 con una conversione superiore al 110%, e la direzione prevede 8,0-8,4 miliardi di dollari nel 2026.

Con un arretrato di 190 miliardi di dollari e una crescita dei servizi prevista a metà degli anni '10, la generazione di cassa sostenuta sarà fondamentale per giustificare l'attuale valutazione.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 431 dollari, che implica un rialzo totale del 26% circa nei prossimi anni.

A circa 339 dollari per azione e a circa 42x gli utili, GE Aerospace appare oggi leggermente sopravvalutata, con una performance 2026 probabilmente guidata da un'espansione sostenuta dei margini, dal miglioramento della redditività LEAP e da una forte conversione del flusso di cassa libero piuttosto che da un'ulteriore espansione del multiplo.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>